Ankara,

19°C

açık

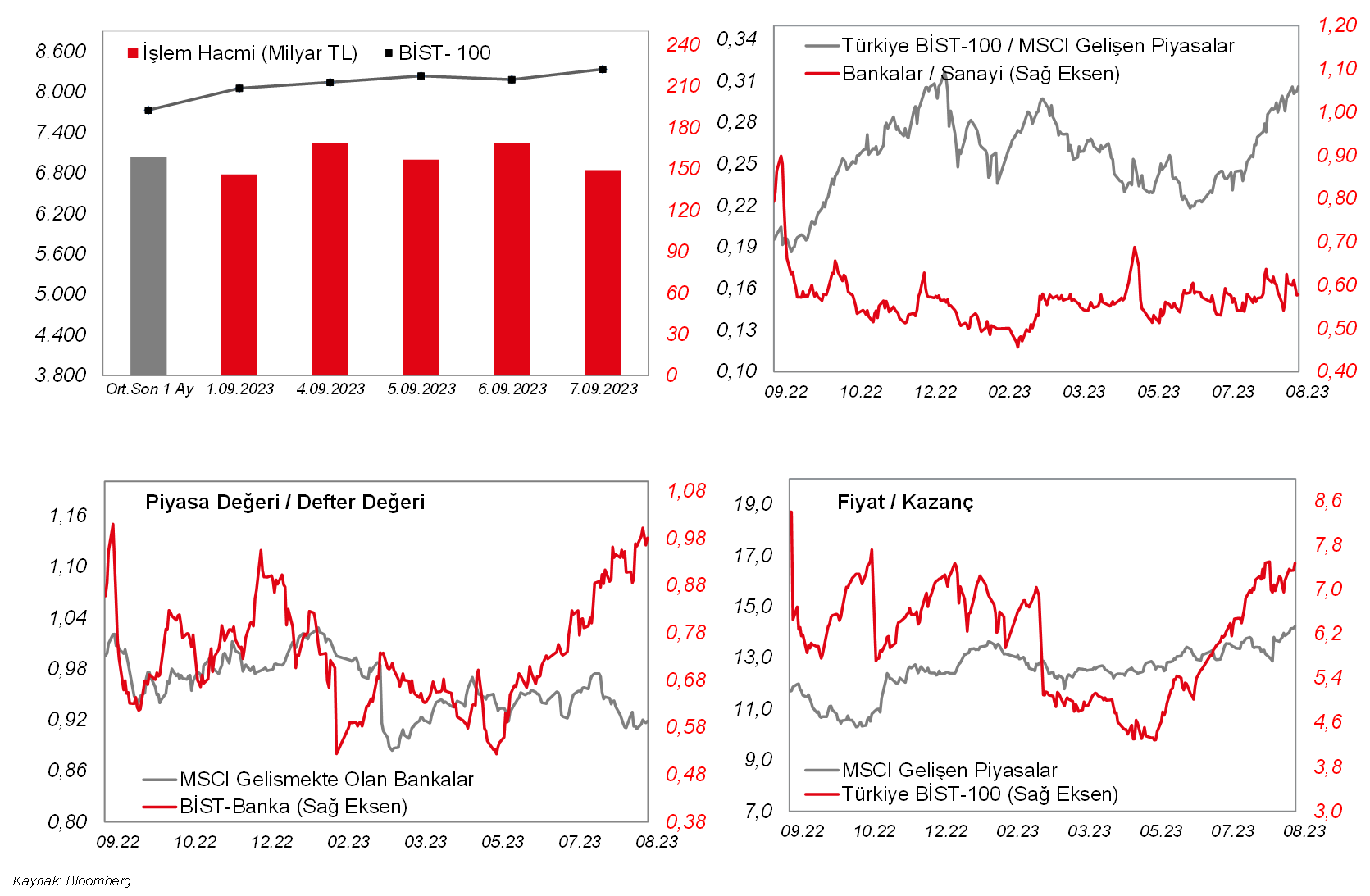

Dün BIST100’de pozitif bir görüntü hakimdi. Gün içinde; Dünya Bankası’nın Türkiye’ye 18 milyar dolarlık ek kaynak aktarmaya hazırlandığını bildirmesi, Hazine ve Maliye Bakanı Şimşek’in Orta Vadeli Program ile ilgili açıklamaları, sonrasında özellikle seans sonuna doğru, Moody’s’in Türkiye’nin kredi notu için olumlu yorumlarıyla birlikte, endeks 8.358 seviyesine kadar yükseliş kaydederken, kapanış 8.338’den gerçekleşti ve günlük yükseliş %1,9 olarak hesaplandı.

Dün BIST100'de pozitif bir görüntü hakimdi. Gün içinde; Dünya Bankası'nın Türkiye'ye 18 milyar dolarlık ek kaynak aktarmaya hazırlandığını bildirmesi, Hazine ve Maliye Bakanı Şimşek'in Orta Vadeli Program ile ilgili açıklamaları, sonrasında özellikle seans sonuna doğru, Moody's'in Türkiye'nin kredi notu için olumlu yorumlarıyla birlikte, endeks 8.358 seviyesine kadar yükseliş kaydederken, kapanış 8.338'den gerçekleşti ve günlük yükseliş %1,9 olarak hesaplandı. 78 hissenin artıda kapattığı endekste BIMAS, AKBNK ve EREGL en yüksek katkı yapan hisseler arasında ilk 3'te yer alırken; SASA, HEKTS ve kısmen THYAO'daki düşüşler endeksteki yükselişi sınırlandırdı. ABD tarafına baktığımızda, dün haftalık işsizlik maaşı başvuruları takip edildi. 234bin gelmesi beklenen veri 216bin seviyesinde gerçekleşti. Veri Fed'in faizleri bir süre daha yüksek seviyelerde tutabileceği beklentilerini artırdı. Dolar endeksi (DXY) 105'in üzerinde kalmaya devam etti. Bu ortamda, S&P500 ve Nasdaq endeksi sırasıyla %0,3 ve %0,9 oranlarında gerilerken, Dow Jones %0,2 ile yatay kapattı. Öte yandan, tahvil faizlerinin ise bir miktar gerilediği gözlendi. Bu sabaha bakıldığında ise yurtdışı vadeliler yatay. Japonya'da 2. çeyrek yıllıklandırılmış büyüme oranı bir önceki çeyreğe göre %4,8'e revize edildi. Beklenti %5,6 idi. Japonya hariç MSCI Asya Pasifik Endeksi, %0,1'e yakın geriliyor. BIST100'ün bu sabah alıcılı bir görüntüyle güne başlaması bekliyoruz. Bugün gece saatlerinde uluslararası kredi derecelendirme kuruluşu Fitch Ratings'in Türkiye ülke değerlendirmesini yayımlaması bekleniyor. Yurt dışında ise Almanya'da enflasyon verisi öne çıkıyor.

MAKROEKONOMİ

ABD tarafında, istihdam piyasası verilerinden, 2 Eylül haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi, hafif yükseliş beklentisine karşın 229 bin kişi seviyesinden 216 bin kişi seviyesine geriledi ve böylece şubat ayından bu yana en düşük seviyede kaydedildi, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürdü.

Diğer yandan, Almanya'da temmuz ayı sanayi üretimi, Çin kaynaklı zayıf talep ve ECB'nin faiz artışlarıyla sıkılaşan finansal koşulların etkisiyle aylık %0,8 oranında düşüş kaydederek beklentilerin üzerinde geriledi ve böylece düşüşünü üçüncü aya taşıyarak üretimin zayıfladığına işaret etmeyi sürdürdü. Detaylara bakıldığında, temmuzda aylık bazda sermaye malları üretimi (-%2,9), tüketim malları üretimi (-%1) ve ara malları üretimi (-%0,7) düşüş sergilerken, buna karşın enerji üretimi %2,2 ve inşaat sektörü üretimi ise %2,6 oranında artış kaydetti.

Bunun yanında, Euro Bölgesi'nde bu yılın ikinci çeyreğine ilişkin GSYH büyümesi nihai verileri açıklandı. Bölge ekonomisi geçen yılın son çeyreğinde %0,1 oranında daralma sergilemesinin ardından bu yılın ilk çeyreğinde %0 oranında büyüme sergileyerek durağan seyretmişti ve resesyondan kurtulmuştu. Bölge ekonomisinin ikinci çeyrekte ise çeyreksel bazda büyüme hızı %0,3 seviyesinden %0,1 seviyesine aşağı yönlü revize edilirken, yıllık bazda büyüme hızı ise %0,6'dan %0,5 seviyesine aşağı yönlü revize edildi ve böylece salgın dönemi olan 2020-21 yıllarından bu yana en zayıf büyüme hızını kaydetti.

Yurt içinde ise, Hazine ve Maliye Bakanlığı tarafından ağustos ayı Hazine nakit dengesi verisi yayınlandı. Hazine nakit dengesi, ağustosta 61,9 milyar TL fazla verdi ve böylece son iki ayda fazla verdi, temmuzda ise 19,2 milyar TL sınırlı fazla vermişti, 12 aylık kümülatif nakit açığı ise ağustosta 566,8 milyar TL'den 533,2 milyar TL'ye, GSYH'a oranı ise %2,9'dan %2,8'e geriledi (GSYH verisi olarak 2. çeyrek kümülatif verisi kullanıldı). Alt detaylara bakıldığında gelirlerde aylık %31,6 oranında artış gözlenirken, giderler ise faiz giderlerindeki aylık %130 oranındaki belirgin artışa karşın faiz dışı giderlerdeki aylık %15 oranındaki daha sınırlı artışın etkisiyle aylık %23,6 oranında artış sergiledi ve böylece gelirlerdeki aylık artıştan daha sınırlı kaydedildi.

Yurt dışında bugün veri takvimine bakıldığında,

ECB'nin para politikasına da yön verecek olan enflasyon verilerinden, Almanya'da ağustos ayına ilişkin nihai TÜFE verisi TSİ 09'da takip edilecek. Öncü verilere göre Almanya'da manşet TÜFE, aylık bazda haziranda ve temmuzda %0,3 oranında artışın ardından ağustos ayında da beklentilerle uyumlu olarak %0,3 oranında artış sergilemişti, yıllık bazda ise %6,2'den %6,1 seviyesine hafif gerilemişti. Ayrıca yıllık bazda çekirdek TÜFE ise ağustosta bir önceki aya benzer şekilde %5,5 seviyesinde gerçekleşmişti.

Ayrıca TSİ 16'da Fed Başkan Yardımcısı Barr'ın konuşması, Fed'in para politikasına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

Yurt içinde ise, bugün gece saatlerinde Fitch'in, Türkiye ülke değerlendirmesini yayınlaması bekleniyor. Fitch'in, Türkiye'nin kredi notunu 'B' olarak koruması beklenirken, not görünümünü ise “negatif”ten “durağan”a yükseltmesi bekleniyor.

ŞİRKET HABERLERİ

Akfen GYO (AKFGY, Nötr): Ruble'nin EUR karşısında son 1 yılda %28 oranında değer kaybetmesi ve yapılan kredi geri ödemeleri sebebiyle Rusya'daki yatırım kredileri 1 yılda toplamda %36 azalarak 19,6mn EUR'ya gerilemiştir.

Sabancı Holding (SAHOL, Sınırlı Pozitif), Çimsa (CIMSA, Pozitif): ABD'nin Houston şehrinde faaliyet gösteren Cimsa Americas Cement Manufacturing and Sales Corp. (Cimsa Americas) bünyesinde gri çimento öğütme tesisi yatırımı yapılmasına karar verilmiştir. Cimsa Americas, Şirket'in %60 ve bağlı ortaklığı Çimsa'nın %40 oranında iştirak ettiği Sabanci Building Solutions BV'nin (eski unvanı Cimsa Sabanci Cement BV) %100 bağlı ortaklığıdır. Yapılacak yatırıma ilişkin Mühendislik, Tedarik ve İnşaat Sözleşmesi Cimsa Americas tarafından imzalanmış olup, yıllık ortalama 600bin ton öğütme kapasitesine sahip olacak tesisin yaklaşık 82mn USD tutarında bir bütçe ile gerçekleştirilmesi hedeflenmektedir. Yatırımın tamamı Sabanci Building Solutions BV'nin kendi kaynakları ile finanse edilecek olup, 2025 yılının son çeyreğinde devreye alınması planlanmaktadır.

Sasa Polyester (SASA, Nötr): Şirket'in 7 Eylül 2023 tarihinde yapılan Yönetim Kurulu Toplantısında; yurtdışında ihraç edilen Paya Dönüştürülebilir Tahvil (PDT) sahiplerinin 2023 yılı Eylül ayı içinde Şirkete ulaşan paya dönüştürme hak kullanım taleplerinin şarta bağlı sermaye artırımı yapılmak suretiyle karşılanmasına, dönüştürme hakkını kullanmak isteyen toplam 17,9mn Euro nominal değerli PDT sahiplerine verilecek pay senetlerinin pay başına 0,007745 EUR dönüştürme fiyatı ve 100bin EUR nominal değerli bono karşılığı 12,9mn dönüştürme oranı üzerinden hesaplanmasına, Şirket çıkarılmış sermayesinin dönüştürme tutarı olan 23,1mn TL arttırılmak suretiyle 5.299mn TL'den 5.322mn TL'ye yükseltilmesine, şarta bağlı sermaye artırımı karşılığında çıkarılacak yeni payların tamamının mevcut ortakların yeni pay alma hakları tamamen kısıtlanarak 2023 yılı Eylül ayı içinde dönüştürme hakkını kullanmak isteyen tahvil sahiplerine tahsis edilmesine karar verilmiştir. Bu kapsamda sermaye artırımına izin verilmesi ve çıkarılacak ihraç belgesinin onaylanması amacıyla SPK'ya başvuru yapılacaktır.

Türk Hava Yolları (THYAO, Nötr): Ağustos 2022 döneminde 7,9mn olan toplam yolcu sayısı, 2023 yılının aynı döneminde %10,7 artarak 8,7mn olarak gerçekleşmiştir. Yolcu doluluk oranı Ağustos 2023 döneminde 2022 yılının aynı dönemine göre 0,1 puan artarak %86,2 olarak gerçekleşmiştir. Taşınan Kargo-Posta, Ağustos 2022 döneminde 148,3bin ton iken, 2023 yılının aynı döneminde %1 azalarak 146,9bin ton olarak kaydedilmiştir. Ocak – Ağustos 2022 döneminde 46,6mn olan toplam yolcu sayısı, 2023 yılının aynı döneminde %20 artarak 56mn olarak gerçekleşmiştir. Yolcu doluluk oranı Ocak – Ağustos 2023 döneminde 2022 yılının aynı dönemine göre 4 puan artarak %82,9 olarak gerçekleşmiştir. Taşınan Kargo-Posta, Ocak – Ağustos 2022 döneminde 1.114bin ton iken, 2023 yılının aynı döneminde %6,9'luk düşüşle 1.037bin ton olarak gerçekleşmiştir. 2023 Ağustos ayı sonunda filodaki uçak sayısı 428 olmuştur.

SEKTÖR HABERLERİ

Halka Arz: Dün akşam yayımlanan SPK bültenine göre Reeder Teknoloji, Adra GYO ve Hat-San'ın halka arzlarına izin verildi.

Uluslararası Finansman: Dünya Bankası Türkiye Ülke Direktörü Humberto Lopez Türkiye ekonomisini istikrara kavuşturacak politikalara eşlik etmeye kararlı olduklarını belirterek önümüzdeki üç yıl için Dünya Bankası Yönetim Kurulu'na 18 milyar USD'lik yeni operasyonlar sunmayı öngördüklerini belirtti. (Kaynak: Bloomberght)

DİĞER ŞİRKET HABERLERİ

Birikim Varlık Yönetim (BRKVY): Şirket, Denizbank'ın gerçekleştirdiği tahsili gecikmiş alacak satışında, 07/09/2023 tarihinde satışa çıkarılan 6 portföyden toplam 108,8mn TL anaparaya sahip 1 İşletme (Ticari) nitelikli portföyün ihalesini en yüksek teklifi vererek kazanmıştır. İhale sonuçlarının kesinleşmesi ihaleyi açan banka Yönetim Kurulu'nun onayına bağlı olup, onay sonrası sözleşmenin imza süreci ve satışa konu alacakların devir işlemleri başlatılacaktır.

Baydöner Restoranları (BYDNR): Şirket'in %100 bağlı ortaklığı APZ Gıda A.Ş'nin 15mn TL ödenmiş sermayesinin nakden 185mn TL artırılarak 200mn TL'ye çıkarılmasına karar verilmiştir. Şirket'in, APZ Gıda A.Ş'nin sermaye artırımına %100 oranındaki paylarına isabet eden 185mn TL tutarındaki sermayeyi nakden ve tamamen taahhüt ederek katılmasına karar verilmiştir.

Forte Bilgi İletişim (FORTE): Şirket, Havelsan A.Ş.'nin yürüttüğü bir yurt dışı projesi kapsamında, alt yüklenici sıfatıyla görev alması hususunda karşılıklı mutabakat sağlanmıştır. Havelsan A.Ş. ile Şirket arasında sözleşme görüşmelerine başlandığı açıklanmıştır.

Reysaş GYO (RYGYO): Şirketin Kocaeli – Gebze İlçesi portföyünde yer alan 34,5bin m2 arsa üzerine inşa edilen 51,1bin m2'lik lojistik deponun 15bin m2'lik depolama alanı için “Mercedes Benz Otomotiv Ticaret ve Hizmetler A.Ş. (MBO)” ile 5 yılı geri dönülmez toplam 11 yıllık kira sözleşmesi imzalandığı, Bu sözleşme kapsamında ilk 5 yıl için 12mn EUR ve sözleşmede de belirtildiği üzere 6. kira yılı başında MBO'nun büyüme ve genişleme opsiyonlarını kullanması halinde 5. yıldan sonraki 6 yılda ise yaklaşık KDV hariç 21mn EUR daha gelir elde edilerek toplamda 33mn EUR gelir elde edileceği ve bu gelirlere ilave olarak her yıl yapılacak olan kira artış zamanlarında Almanya ÜFE+TÜFE ortalaması da ayrıca ekleneceği ve kira başlangıcının depoya ilişkin iskanının alındığı tarihten itibaren başlanacağı belirtilmişti. Depoya ilişkin yapı kullanım izin belgesi (iskan) Gebze Belediyesinden 06.09.2023 tarihinde alınmış olup kira sözleşmesi 06.09.2023 itibarıyla başlamıştır.

Yükselen Çelik (YKSLN): Şirket tarafından, Almanya'nın Düsseldorf şehrinde, Avrupa pazarında ihracat faaliyetlerinin desteklenmesi ve arttırılması amacıyla başlangıç sermayesi 30bin EUR olan ve paylarının tamamı Şirket'e ait 'Rising Stahl GmbH' isimli bağlı ortaklık kurulmasına karar vermiştir.

Rising Stahl GmbH'in 2023 yılsonuna kadar kuruluş işlemlerinin tamamlanması ve 2024 yılının en geç birinci yarısında faaliyetine başlamasının beklendiği açıklanmıştır. İlgili iştirakin; 2024 yılının ikinci yarısı itibariyle Şirket'in ihracat ve transit ticaret faaliyetlerine pozitif yönde etki etmesi beklenmektedir.

FAİZ PİYASALARI

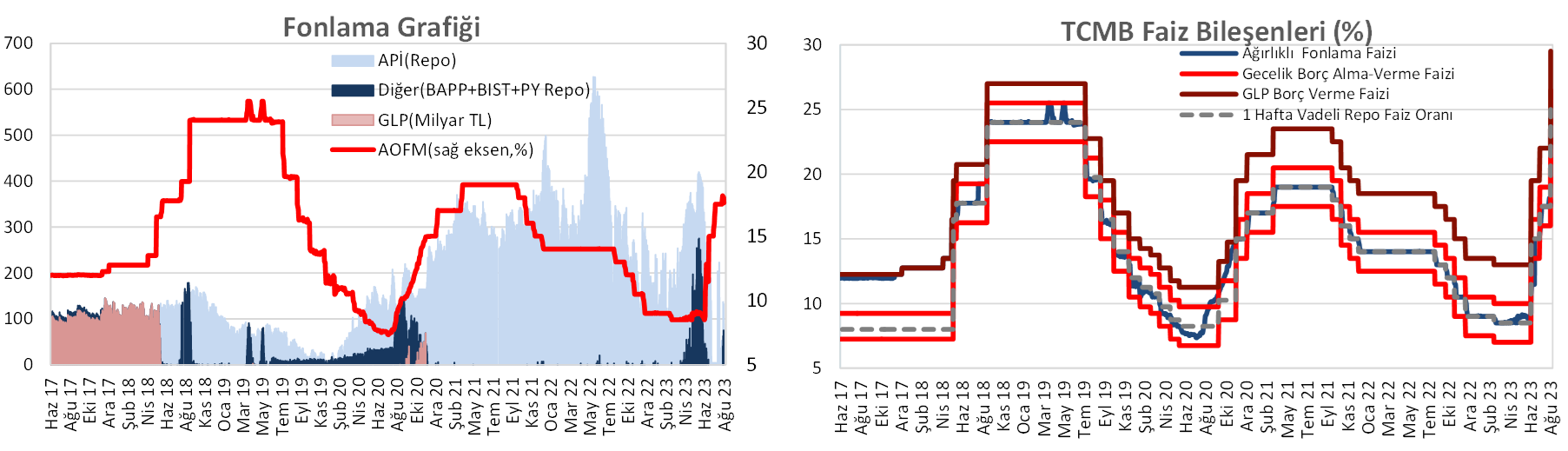

Perşembe günü ağırlıklı ortalama fonlama maliyeti %25 seviyesinde yatay seyretti. TCMB dün 1 milyar TL'lik (%25'ten, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 86 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisinde faizlerde kısa vadeli tarafta düşüşler gözlenirken, orta ve uzun vadeli tarafta yükselişler görüldü. Buna göre, kısa vadeli tarafta 20 baz puana varan düşüşler görülürken, orta ve uzun vadeli tarafta 30 baz puana varan yükselişler gözlendi.

Kaynak Ziraat Yatırım

EKONOMİ GÜNDEMİ