Ankara,

2°C

parçalı az bulutlu

Filistin’deki hastane saldırısıyla (ve sonrasında Arap liderlerin Biden ile görüşmelerini iptal etmesi) tırmanan jeopolitik riskler küresel piyasaların odağında olmaya devam ediyor.

Filistin'deki hastane saldırısıyla (ve sonrasında Arap liderlerin Biden ile görüşmelerini iptal etmesi) tırmanan jeopolitik riskler küresel piyasaların odağında olmaya devam ediyor. Yaklaşık son 3 ayın en düşük işlem hacminin (101,6 milyar TL) kaydedildiği BIST100'de de dün 7.837 seviyesine kadar geri çekilme gözlendi. Kapanış, günün en düşüğüne yakın, 7.843'den (%-3,4) gerçekleşti. 88 hisse günü ekside tamamlarken, MIATK, DOAS ve ENJSA hisseleri endeksten pozitif ayrışan ilk üç hisse oldu. Jeopolitik riskler ve ABD 10 yıllık tahvil faizinin %4,90'nın üzerine çıktığı ortamda Amerikan endeksleri de %1-1,6 arasında düşüşlerle günü tamamladı. Diğer yandan, ons altın 1.962 seviyesine kadar değer kazanırken, Brent petrol 92 dolar sınırına kadar yükseldi. Riskli varlıklardan kaçısın hakim olduğu ortamda, Avrupa'da borsaları da kırmızı taraftaydı, Euro Stoxx 50 endeksi %1,1 geri çekildi. Bu sabaha baktığımızda, Asya'da da negatif bir görüntü var. Japonya hariç MSCI Asya Pasifik endeksindeki gerileme %1,4 civarında. ABD ve Avrupa vadelileri de düşüş eğiliminde. Dünkü satışların (Son 1 ayın en sert geri çekilmesi) ardından BIST100'ün de bu sabaha zayıf bir görüntüyle başlamasını beklerken, gün içinde satış baskısı sürebilir. Veri tarafında bugün ABD'de haftalık işsizlik maaşı başvuruları, 2. el konut satışları ve CB öncü göstergeler endeksi takip edilebilir. Fed Başkanı Powell'ın konuşması izlenecek gelişmeler arasında. Ayrıca, ABD'de AT&T, Blackstone ve Philip Morris 3. çeyrek finansal sonuçları açıklanacak.

MAKROEKONOMİ

ABD'de konut piyasası verilerinden, eylül ayı konut başlangıçları ve gelecek döneme ilişkin konut talebinin bir göstergesi olan inşaat izinleri verileri izlendi. Aylık bazda konut başlangıçları ağustosta %12,5 oranında düşüşün ardından eylül ayında %7 oranında artışla kısmi toparlanırken yıllık bazda ise %7,2 oranında düşüş kaydetti, inşaat izinleri ise ağustosta %6,8 oranında artışın ardından eylül ayında %4,4 oranında düşüş sergiledi ve böylece Kasım 2022'den bu yana en sert düşüşü kaydetti, yıllık bazda ise %7,2 düşüş sergiledi. Özellikle, ABD'de Fed'în faiz artışlarının ardından yükselen mortgage faiz oranları ve düşük seviyedeki konut soku, konut talebini ve piyasasını baskı altında bırakmakta.

Avrupa tarafında ise, ECB'nin para politikasına yön veren enflasyon verilerinden, Euro Bölgesi'nde eylül ayı nihai TÜFE verileri takip edildi. Buna göre, Euro Bölgesi'nde eylül ayında manşet TÜFE'nin aylık bazda artış hızı öncü veriyle uyumlu olarak %0,5'ten %0,3 seviyesine yavaşlarken, yıllık bazda da öncü veriyle uyumlu olarak %5,2'den %4,3 seviyesine geriledi ve böylece Ekim 2021'den bu yana en düşük seviyede kaydedildi. Euro Bölgesi'nde çekirdek TÜFE'nin ise, eylül ayında aylık bazda artış hızı öncü veriyle uyumlu olarak %0,3'ten %0,2 seviyesine yavaşlarken, yıllık bazda da %5,3'ten %4,5 seviyesine geriledi ve böylece geçen yılın ağustos ayından bu yana en düşüş seviyede kaydedildi. Yıllık bazda çekirdek TÜFE rekor seviyeye ise %5,7 ile mart ayında ulaşmıştı.

Bunun yanında, BoE'nin para politikasına yön veren verilerden, İngiltere'de eylül ayı TÜFE verileri takip edildi. Buna göre, İngiltere'de aylık bazda manşet TÜFE'nin eylül ayında artış hızı beklentilerle uyumlu olarak özellikle akaryakıt fiyatlarındaki artışın etkisiyle %0,3'ten %0,5 seviyesine yükselirken, yıllık bazda ise bir önceki aya benzer şekilde %6,7 seviyesinde gerçekleşerek Şubat 2022'den bu yana en düşük seviyelerdeki seyrini sürdürdü. İngiltere'de eylül ayında gıda ve enerji fiyatlarını dışlayan çekirdek TÜFE'nin aylık artış hızı ise beklentilerle uyumlu olarak %0,1'den %0,5 seviyesine yükselerek mayıs ayından bu yana en büyük artışa işaret ederken, yıllık bazda ise %6,2 seviyesinden %6,1 seviyesine hafif geriledi ve böylece ocak ayından bu yana en düşük seviyede kaydedildi.

Yurt içinde ise, TCMB tarafından ağustos ayı uluslararası yatırım pozisyonu istatistikleri yayınlandı. Net uluslararası yatırım pozisyonu, bir ülkenin yurt dışı finansal varlıkları ile yurt dışına olan finansal yükümlülükleri arasındaki fark olarak adlandırılmaktadır. Net uluslararası yatırım pozisyonu açığı temmuz ayının sonundaki -291,9 milyar USD'den 11,2 milyar USD'lik artışla ağustos ayının sonu itibarıyla -303,1 milyar USD seviyesine yükseldi, uluslararası yatırım pozisyonu/GSYH oranı ise -%28,6 seviyesinden -%29,7 seviyesine geldi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, piyasaların odak noktasında TSİ 19'da Fed Başkanı Powell'ın konuşması olacak. Powell'ın gerçekleştireceği konuşma Fed'in para politikasına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

Ayrıca ABD'de istihdam piyasası verilerinden, 14 Ekim haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verileri TSİ 15.30'da izlenecek. Bunun yanında, ABD'de konut piyasası verilerinden, eylül ayı ikinci el konut satışları verisi TSİ 17'de izlenecek.

ŞİRKET HABERLERİ

Astor Enerji (ASTOR, Sınırlı Pozitif): Şirket, İspanya'da yerleşik özel bir firma ile 2,4mn EUR (72mn TL TCMB Satış Kuru alınmıştır.) tutarında, Güç Transformatörü satış sözleşmesi imzalamıştır. Yapılan sözleşmenin 2022 yılı hasılata oranı %0,97 olarak açıklanmıştır.

Global Yatırım Holding (GLYHO, Pozitif): Şirketin dolaylı bağlı ortaklığı Global Ports Holding Plc'nin (“GPH”) Eylül 2023'e ilişkin yolcu istatistikleri açıklanmıştır. Eylül 2023'te limanlara gelen gemi sayısı 2022 yılı Eylül ayının %16 üzerinde gerçekleşirken, yolcu hareketleri de 2023 yılı Eylül ayında 2022 Eylül seviyesinin %31 üzerinde gerçekleşmiştir. Limanlara gelen gemilerin doluluk oranları konsolide bazda Ağustos 2023'te %115 olarak gerçekleşmiştir.

Türk Hava Yolları (THYAO, Sınırlı Pozitif): Hisse geri alım programı kapsamında, Ortaklık tarafından 18.10.2023 tarihinde Borsa İstanbul'da pay başına 217,1 TL -218,5 TL (ağırlıklı ortalama 217,93 TL) fiyat aralığından toplam 93.000 TL nominal değerli THYAO payları geri alınmıştır. Gerçekleştirilen işlem sonucunda geri alınan payların nominal değeri 4,8mn TL'ye ulaşmış olup, Ortaklık sermayesine oranı %0,347612'dir.

SEKTÖR HABERLERİ

Savunma: Türk savunma sanayisinin kara aracı üreticileri Otokar ve Nurol Makina, Estonya'ya yaklaşık 230 adet 4X4 ve 6X6 zırhlı muharebe aracı ihraç edecek. (Kaynak: AA)

SPK Bülteni: Sermaye Piyasası Kurulu, Vakıf Finansal Kiralama'nın bedelsiz sermaye (600mn TL'den 1 milyar TL'ye) artırım başvurusuna ve Marmaris Altınyunus'un tahsisli başvurusuna şartlı onay verdi.

DİĞER ŞİRKET HABERLERİ

Matriks Bilgi Dağıtım (MTRKS): Şirket, finansal piyasalarda, yatırımcı ve kuruluşların, sanal para ve/veya dijital para olarak da tanımlanan kripto para alım satımlarında (ticaretinde) ihtiyaç duyabilecekleri alt yapı, işlem platformu, analiz araçları vb konularında gerekli yazılım ve çözümlerin üretilmesi amacıyla %100 payı Matriks Bilgi Dağıtım Hizmetleri A.Ş.'ye ait olmak üzere 5mn adet paya karşılık 5mn TL sermayeli Rootech Finansal Teknolojiler A.Ş. unvanlı bağlı ortaklığın kurulduğunu açıklamıştır.

Orge Enerji (ORGE): : Orge Enerji / Gündüz, 2024'ün 3. çeyreğinde araç şarj ürünlerini iç ve dış piyasaya sunacaklarını belirtti. Gündüz, Sözleşmelerinin %90'ı dövizle olduğu için malzemede kur risklerinin olmadığını açıkladı. (Kaynak: Bloomberg HT)

FAİZ PİYASALARI

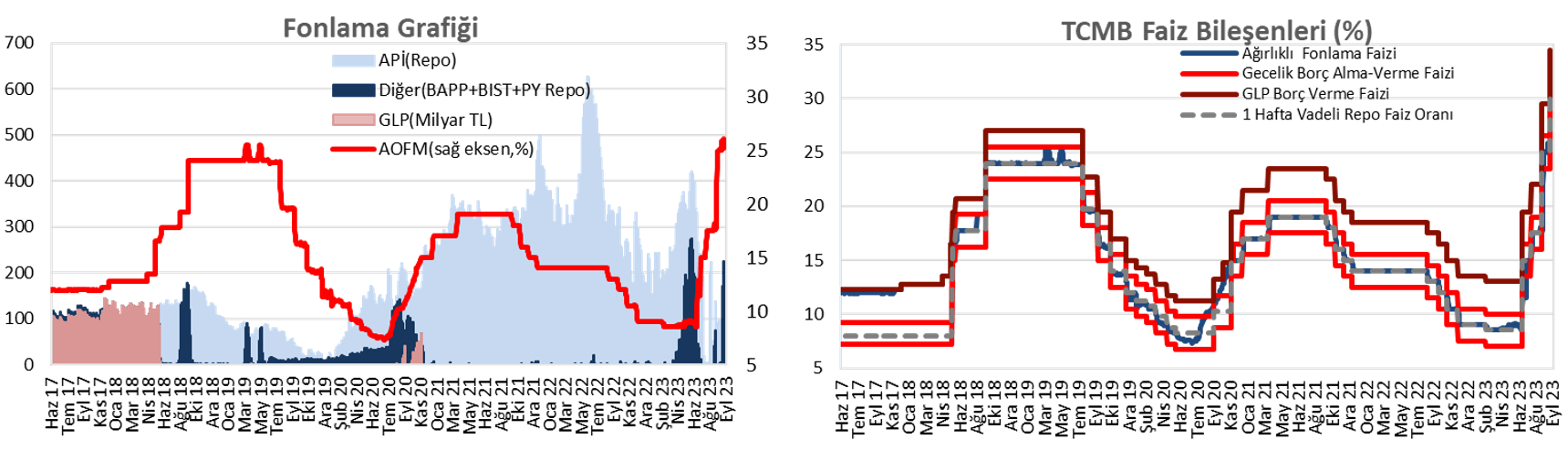

Çarşamba günü ağırlıklı ortalama fonlama maliyeti %30 seviyesinde yatay seyretti. TCMB dün 1 milyar TL'lik (%30'dan, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 5 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde yükselişler görüldü. Bu kapsamda, günlük bazda faizlerde kısa vadeli tarafta 10 baz puana yaklaşan yükselişler ve orta vadeli tarafta 210 baz puana yaklaşan yükselişler gözlenirken, uzun vadeli tarafta 10 baz puana yaklaşan yükselişler görüldü.

Kaynak Ziraat Yatırım

www.ekonomigundemi.com.tr