Ankara,

19°C

açık

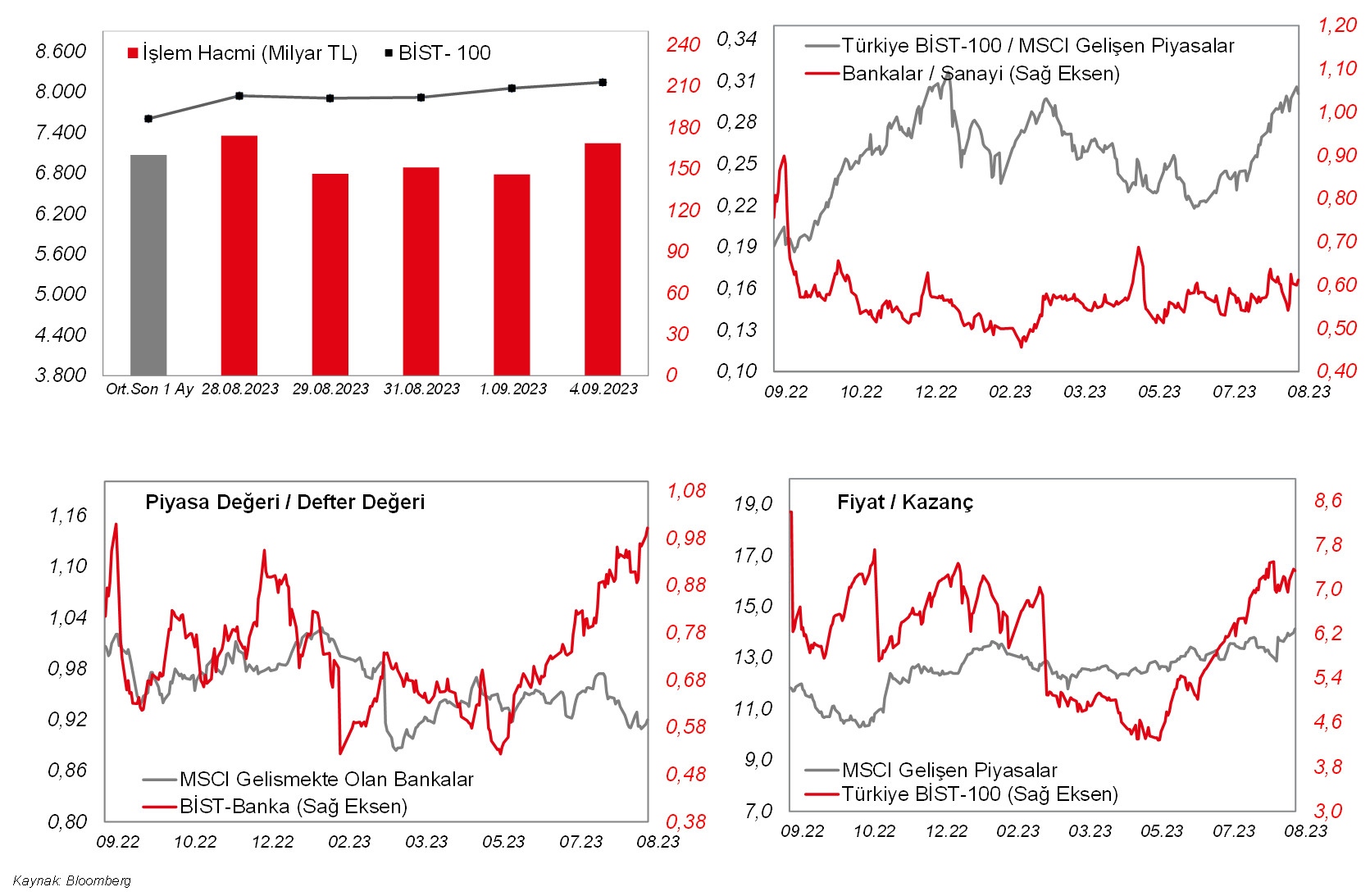

Haftaya yükselişle başlayan BIST100 endeksi 8.239 seviyesine kadar yükseliş kaydetti. Kapanışa doğru gelen kısmi satışlara karşın günü %1,06 oranında yükselişle tamamlayan endekste kapanış 8.141 seviyesinden gerçekleşti.

Haftaya yükselişle başlayan BIST100 endeksi 8.239 seviyesine kadar yükseliş kaydetti. Kapanışa doğru gelen kısmi satışlara karşın günü %1,06 oranında yükselişle tamamlayan endekste kapanış 8.141 seviyesinden gerçekleşti. 56 hissenin günü artıda kapattı günde, bankacılık endeksi %3,19'luk primle günü tamamladı. Banka dışı finans hisseleri satışlarla karşılaşırken, otomotiv ve ulaştırma da zayıf bir performans sergiledi. BIST100 endeksinin bu sabah ise yatay bir görüntüyle başlamasını bekliyoruz. Bugün toplanacak Cumhurbaşkanlığı Kabinesi'nde en önemli gündem maddelerinden birinin Orta Vadeli Program (OVP) olması bekleniyor. Dolayısıyla, bankacılıkta bugün de pozitif ayrışma görebiliriz. BIST100'de dün seans sonuna doğru gelen satışların sürmesi durumunda ise 8.060 destek bölgesi tepki gelebilecek yer olarak izlenebilir. Yukarıda ise 8.210 ve 8.350 öne çıkan sıralı dirençler. Yurtdışına bakıldığında bu sabah Çin'de Caixin hizmet PMI'nın beklentilerin altında gelmesi Asya borsalarında satışlara neden oluyor. Japonya hariç MSCI Asya Pasifik endeksindeki düşüş %0,6 civarında. ABD ve Avrupa vadelileri de ekside. Asya para birimleri öncülüğünde Gelişmekte Olan Ülke paraları da satıcılı. EURUSD paritesinde ise 200 günlük ortalamanın altındaki seyri ise sürüyor.

MAKROEKONOMİ

Euro Bölgesi'nde eylül ayına ilişkin Sentix yatırımcı güveni verisi, -18,9'dan -21,5 seviyesine beklentilerin üzerinde gerilemekle birlikte negatif bölgedeki zayıf seyrini sürdürdü. Detaylara bakıldığında cari koşullar endeksi -20,5 seviyesinden -22 seviyesine gerileyerek Kasım 2022'den bu yana en düşük seviyede gerçekleşirken, yatırımcıların gelecek 6 aylık döneme ilişkin değerlendirmelerini yansıtan beklentiler endeksi ise -17,3 seviyesinden -21 seviyesine geriledi. Bununla birlikte, ECB'nin, hedefin üzerinde seyreden enflasyonla mücadele kapsamında faiz artışlarına devam edeceğine yönelik beklentilerin etkisiyle yatırımcı güveninin zayıf seyrini sürdürmesi bekleniyor.

Yurt içinde ise, TÜİK tarafından ağustos ayına ilişkin TÜFE ve ÜFE verileri yayınlandı. Ağustos ayında TÜFE, aylık bazda Bloomberg piyasa beklentisi olan %6,50 seviyesinin üzerinde aylık %9,09 arttı (temmuzda aylık bazda %9,49 artışla son 18 ayın en yüksek seviyesinde kaydedilmişti), TÜFE yıllık bazda ise ağustosta kurdaki dalgalanmaların yanında, ücret artışlarının ve vergi artışlarının gecikmeli etkileriyle %47,83'ten %58,94 seviyesine yükseldi ve böylece aralık ayından bu yana en yüksek seviyede gerçekleşti.

Öte yandan, çekirdek B ve C göstergelerindeki aylık artış ortalama %9,11 ile manşet enflasyonun hafif üzerinde gerçekleşti, B çekirdek göstergesi (İşlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE) aylık %8,92'den %9,32 seviyesine kısmi hızlanırken, yıllık %54,32'den %63,52'ye yükseldi, C endeksi (Enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE) ise aylık %9,61'den %8,99 seviyesine kısmi yavaşlarken, yıllık %56,09'dan %64,85'e yükseldi. Bu kapsamda, yıllık bazda B ve C göstergeleri, yıllık bazda manşet TÜFE'nin üzerinde seyretti.

Ana sanayi grupları bazında enerji ürünleri ve dayanıklı tüketim malları kalemlerindeki belirgin artışlar ÜFE'deki artışta belirleyici oldu. Bununla birlikte ağustos ayında başta kok ve rafine petrol ürünleri, gıda ürünleri, elektrik, gaz üretim ve dağıtımı, metalik olmayan diğer mineral ürünlerin etkisiyle ÜFE aylık %5,89 artış kaydetti (temmuzda %8,23 artmıştı). ÜFE 2022 yılında ortalama %5,9 artış, 2003 yılından bu yana ortalama yaklaşık %1,4 artış gösterdi). Yıllık bazda ÜFE ise, %44,50'den %49,41 seviyesine yükselerek son dört ayın en yüksek seviyesinde kaydedildi.

Ayrıca Ticaret Bakanlığı tarafından ağustos ayı geçici dış ticaret verileri yayınlandı. Buna göre, ağustosta ihracat aylık bazda %7,7 artışla 21,6 milyar USD seviyesine yükselirken, ithalat ise aylık %5,6 oranında düşüşle 30,5 milyar USD seviyesine geriledi.

Bu kapsamda, ağustosta dış ticaret açığı ise aylık %27 oranında düşüşle 12,2 milyar USD'den 8,9 milyar USD seviyesine geriledi, 2022 yılında aylık ortalama dış ticaret açığı 9,1 milyar USD seviyesindeydi, aylık dış ticaret açığı rekor seviyeye ise 14,3 milyar USD ile ocak ayında ulaşmıştı.

Dış ticaret verilerine 12 aylık kümülatif bazda bakıldığında ise, ihracat 253,2 milyar USD'den 253,6 milyar USD seviyesine yükselirken (kümülatif ihracat rekor seviyeye 256 milyar USD seviyesiyle ocak ayında ulaşmıştı), ithalat ise 374 milyar USD'den 372 milyar USD seviyesine geriledi, ithalat rekor seviyeye ise mayıs ayında 376,6 milyar USD seviyesiyle ulaşmıştı. Dış ticaret açığı da 120,8 milyar USD'den 118,4 milyar USD seviyesine geriledi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, temmuz ayı dayanıklı mal siparişleri nihai verisi ve fabrika siparişleri verisi TSİ 17'de izlenecek. Dayanıklı mal siparişleri, haziranda aylık %4,4 oranında güçlü artış kaydederek yükselişini dördüncü aya taşımasının ardından temmuzda öncü veriye göre aylık %5,2 oranında gerileyerek beklentilerin üzerinde düşüş kaydetmişti. Detaylara bakıldığında, temmuzda savunma dışı uçaklar ve parçalarının (%46,6 düşüş) siparişlerindeki belirgin düşüş, dayanıklı mal siparişlerinin beklentilerin üzerinde düşüşünde belirleyici olmuştu. Bunun yanında, firmaların yatırım harcamalarının göstergesi olan hava araçları hariç savunma dışı sermaye malları siparişleri ise temmuzda aylık %0,1 seviyesinde artış sergilemişti. Fabrika siparişleri ise, aylık bazda mayısta %0,4 artışın ardından haziranda aylık bazda beklentilerle uyumlu olarak %2,3 artış kaydetmişti ve böylece yükselişini dördüncü aya taşımıştı. Temmuzda ise aylık bazda fabrika siparişlerinin %2,5 oranında düşüş kaydetmesi bekleniyor.

Ayrıca Avrupa genelinde son ekonomik görünüme ilişkin bilgi verecek olan ağustos ayı HCOB hizmet sektörü nihai PMI verileri takip edilecek. Öncü verilere göre ağustosta hizmet PMI'lar, Fransa'da daralma bölgesindeki seyrini sürdürürken diğer bölgelerde ise hizmet sektörünün büyümeden daralmaya geçtiğine işaret etmişti. Buna göre ağustosta hizmet PMI'lar, Fransa'da 47,1'den 46,7'ye hafif gerileyerek hizmet sektöründe daralma hızının arttığına işaret ederken, Almanya'da 52,3'ten 47,3'e, Euro Bölgesi'nde 50,9'dan 48,3'e ve İngiltere'de ise 51,5'ten 48,7'ye gerileyerek hizmet sektörünün büyümeden daralma bölgesine geçtiğine işaret etmişti.

Bunun yanında, Euro Bölgesi'nde temmuz ayına ilişkin ÜFE verisi TSİ 12'de açıklanacak. Bölgede haziran ayına ilişkin ÜFE, özellikle metaller ve enerji fiyatlarındaki gerilemenin etkisiyle aylık bazda %0,4 oranında düşüş sergileyerek düşüşünü altıncı aya taşımıştı, yıllık bazda ise düşüş hızı %1,6'dan %3,4 seviyesine yükselerek son iki ayda düşüş sergilemişti ve böylece Haziran 2020'den bu yana üretici fiyatlarında en sert düşüş kaydedilmişti. Temmuzda ise ÜFE'nin aylık bazda %0,5 oranında düşüş sergilemesi ve yıllık bazda ise düşüş hızının %3,4'ten %7,6 seviyesine yükselmesi bekleniyor.

Diğer yandan, TSİ 15.30'da ECB Yönetim Kurulu Üyesi Schnabel'in konuşması, Banka'nın para politikasına ilişkin olası yeni sinyaller bakımından yakından izlenecek.

Yurt içinde ise, TSİ 10'da TCMB tarafından ağustos ayına ilişkin Aylık Fiyat Gelişmeleri Değerlendirmesi Raporu yayınlanacak. Ayrıca TSİ 14'te TCMB tarafından ağustos ayı reel efektif döviz kuru endeksi verisi yayınlanacak.

ŞİRKET HABERLERİ

Alfa Solar Enerji (ALFAS, Pozitif): Şirket 2023 yılına ait beklentilerini paylaşmıştır. Buna göre hasılat beklentisi 7.500mn TL, esas faaliyet karı beklentisi 1.125mn TL, net kar beklentisi 1.250mn TL (%16 net kar marjı) şeklindedir.

Öte yandan Şirket'in, yeni fabrika yatırımının tamamının deneme üretimlerinin başarı ile sonuçlandığı ve yeni fabrikanın tam kapasite çalışmaya başlandığı bildirilmiştir. Yeni fabrika yatırımının da yapılan makine iyileştirmeleri, üretim geliştirme faaliyetleri ve artan hücre verimlilikleri sayesinde yeni fabrika kapasitesi 1490 MWp/Yıl olarak revize edilmiştir. İki fabrikanın toplam kapasitesi 1780 MWp'e ulaşmış olup %80 kapasite kullanım oranı hedeflenmektedir.

Son olarak, Romanya'da fotovoltaik panel üretim faaliyeti göstermek üzere kurulması planlanan şirket ve yatırımların; bu konuda yapılan pazar araştırmaları ve fotovoltaik sektörünün Romanya'da gelişimi göz önüne alınarak fotovoltaik panel üretim faaliyetine ilişkin planlanan bu yatırımın ertelenmesine ve Şirketin orta-uzun vade yatırım planları arasına alınmasına; bahsi geçen fotovoltaik panel üretim faaliyetleri yerine geçmek üzere, Şirketin orta-uzun vade hedefleri arasında bulunan ve ana faaliyet konusu güneşten elektrik enerjisi üretimi ve satışı olmak üzere Romanya'da bir şirket kurulmasına, bu şirketin sermayesinin 1mn Avro olmasına ve Şirket tarafından sermayeye %90 oranında iştirak edilmesine ve Şirket kuruluşuna ilişkin işlemlere ivedilikle başlanılmasına karar verilmiştir.

SEKTÖR HABERLERİ

Bankacılık: Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), eksik belge ya da bağımsız denetim beyanı ile ilgili usulsüzlükleri gideren şirketlerin kredi kısıtlamasını kaldırma kararı aldı. Döviz pozisyonundan dolayı kredi alamayan şirketler, YP pozisyonunu limitin altına düşürmeyi taahhüt ederse kredi kullanabilecek. (Kaynak: AA)

Borsa İstanbul: Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında son dönemde halka arzları gerçekleşen BYDNR.E ve ENERY.E paylarında 05/09/2023 tarihli işlemlerden (seans başından) 04/10/2023 tarihli işlemlere (seans sonuna) kadar açığa satışa ve kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

Havacılık: Devlet Hava Meydanları İşletmesi, 2022'de 182mn'u geçen hava yolu yolcu sayısının, 2025'te %25,8 artışla 229,4mn'a yükselmesini hedefliyor. (Kaynak: AA)

DİĞER ŞİRKET HABERLERİ

CW Enerji (CWENE): Şirket ile müşterisi Sunteks Dokuma Boya Apre Sanayi ve Ticaret A.Ş arasında, Ağrı'da yer alan bir araziye 7500 kWe kapasiteli güneş enerjisi santrali kurulumu konusunda toplam KDV hariç 7,4mn USD (Sözleşme imza tarihi itibariyle bu tutar, TCMB Döviz alış TL/USD kuru ile KDV hariç toplam 198,8mn TL'dir.) tutarlı güneş enerjisi santrali kurulumu sözleşmesi imzalanmıştır. Sözleşme bedelinin 2,8mn USD'lik kısmının ödemesi yapılmış olup Şirket'e yapılacak kalan ödemelerin, hak ediş usulüne göre gerçekleştirileceği açıklanmıştır. Söz konusu projenin, 2024 yılının 3.çeyreğinin sonuna kadar tamamlanması planlanmaktadır.

Çelebi Hava (CLEBI): Şirketin ana ortağı Çelebi Havacılık Holding A.Ş. (“ÇHH”) tarafından yapılan açıklama aşağıda yer almaktadır:

Son zamanlarda, bazı basın yayın organlarında, Şirketimizin, %89,91'ine sahip olduğu bağlı ortaklığı Çelebi Hava Servisi A.Ş.'nin (“ÇHS”) satışı dahil stratejik seçenekler üzerinde çalışıldığı ile ilgili bazı haber ve yorumlara yer verilmektedir.

ÇHS'nin 23.06.2022 tarihinde yaptığı açıklamada, ÇHH olarak, ÇHS'nin rekabet gücünü artırabilmek, yeni yatırım imkanlarını araştırmak ve genel olarak ÇHS ile ilgili çeşitli stratejiler geliştirmek, ortaklık imkanlarını araştırmak, stratejik ve/veya finansal ortaklıklara gitmek, bunun yanı sıra, ÇHH'nin hissedarları olan Zeus Aviation Services Investments B.V, Can Çelebioğlu, Canan Çelebioğlu ve Alpha Airport Services B.V.'nin ÇHH sermayesinde sahip olduğu payların potansiyel alıcılara blok ve/veya kısmi satışı imkanlarını araştırmak ve bu amaçla gerektiğinde potansiyel alıcılar ile görüşmeler yapmak amacıyla, gizlilik sözleşmesi çerçevesinde bilgi akışı ve koordinasyon sağlamak üzere bir ya da birden fazla yatırım bankasının danışman olarak yetkilendirilebileceği bildirilmiş ise de o tarihten bu yana, yatırımcı kararını önemli derecede etkileyecek herhangi bir gelişme olmadığından bugüne kadar herhangi bir açıklama yapılması ihtiyacı duyulmamıştır.

Desa Deri Sanayi (DESA): Şirket'in bağlı ortaklığı DESA Internazionale S.R.L., Toscana Eyalet Senatosu ve Poppi Belediyesi ile imzalanan bir Mutabakat Zaptı ile işbirliği yapma kararı almıştır.

Bu anlaşma, DESA Internazionale S.R.L. çatısı altında Şirket'in 2023 yılı Mayıs ayında hayata geçirdiği yaklaşık 2.000m2'lik deri ürünleri fabrikası ve Ar-Ge merkezinin inşaat yatırım projesi, personel eğitimi, bölgesel teşviklerden yararlanma, iletişim ve pazarlama faaliyetleri ile Toscana Bölgesi'nde potansiyel iş ortaklarını yerelleştirme gibi önemli alanlarda işbirliklerini içermektedir.

İttifak Holding (ITTFH): 384mn TL olan çıkarılmış sermayesinin tamamı nakden karşılanmak sureti ile 384mn TL artırılarak 768mn TL'ye yükseltilmesine karar verilmiştir.

Kervan Gıda (KRVGD): Şirket, devam eden yatırımlarının finansmanı için Avrupa İmar ve Kalkınma Bankası (EBRD) ile 22mn EUR tutarında bir kredi sözleşmesi imzalamıştır. Kredi; ihtiyaca göre EUR, USD veya TL para birimlerinde kullanılabilecektir. Ödeme planı ilk yılı anapara ödemesiz olacak şekilde 5 yıldır. Yapılacak olan güneş enerjisi yatırımları ile yıllık yaklaşık 4.000 ton CO2 emisyon azaltımı beklendiği açıklanmıştır.

Panelsan Çatı Cephe (PNLSN): Şirket, Çorum merkezli özel bir firmadan, KDV dahil 247bin USD tutarında sandviç panel siparişi almıştır.

Ek olarak, Konya merkezli bir kooperatife; sözkonusu kooperatife ait, Yalova-Çiftlikköy Avrasya OSB'de bulunan, iki adet işyeri edinilmesi maksadıyla üyelik sözleşmesi imzalanmıştır.

Safkar Ege Soğutmacılık (SAFKR): Şirket, İstanbul Metrosunun araç yüklenicisi firma ile raylı sistem araçlarının iklimlendirmesi için 7,8mn EUR'luk sözleşme imzalamıştır. Sözleşme kapsamında teslimatların 2024-2026 yılları arasında gerçekleştirileceği açıklanmıştır.

FAİZ PİYASALARI

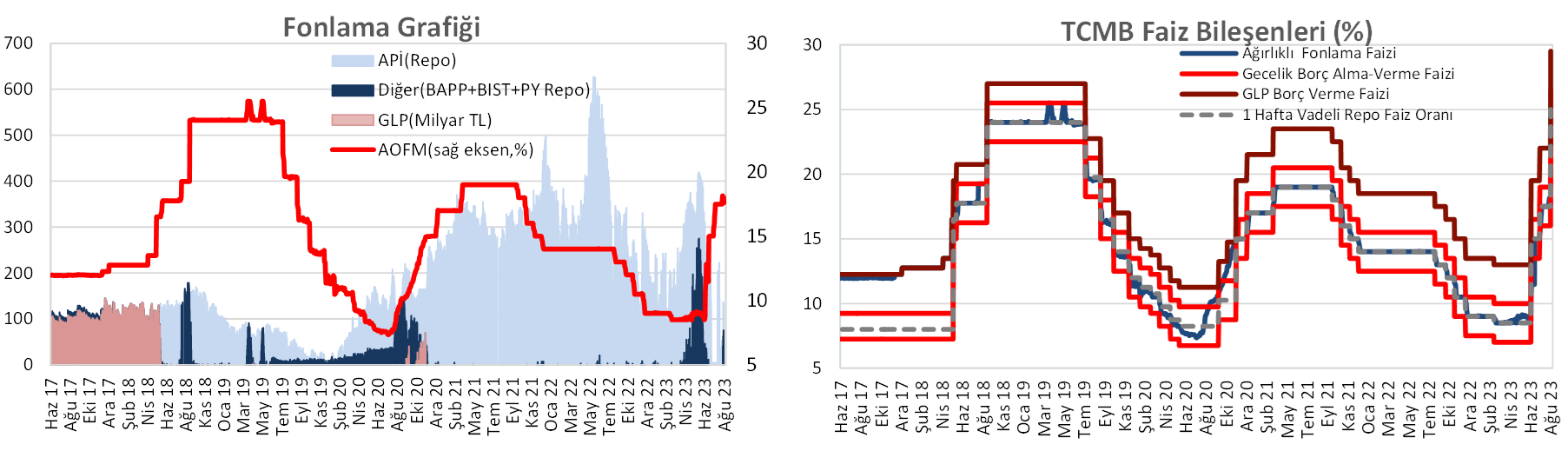

Pazartesi günü ağırlıklı ortalama fonlama maliyeti %24,92 seviyesinde yatay seyretti. TCMB dün 5 milyar TL'lik (%25'ten, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 93 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde yükselişler görüldü. Buna göre, kısa vadeli tarafta 305 baz puana yaklaşan yükselişler görülürken, orta ve uzun vadeli tarafta 175 baz puana varan yükselişler gözlendi.

Kaynak Ziraat Yatırım

SHA ( Sanayi Haber Ajansı )

SANAYİ HABER AJANSI