Ankara,

9°C

kapalı

İstanbul, 18 Kasım (Hibya) – Ziraat Yatırım’ın raporuna göre Avrupa ve Asya borsalarında da geçen hafta satıcılı bir görünümle tamamlandı.

Ziraat Yatırım, Gelişmekte Olan Ülke para birimlerinin genel olarak alıcılı seyir izlediğini bildirdi. Raporda şu ifadeler kullanıldı:

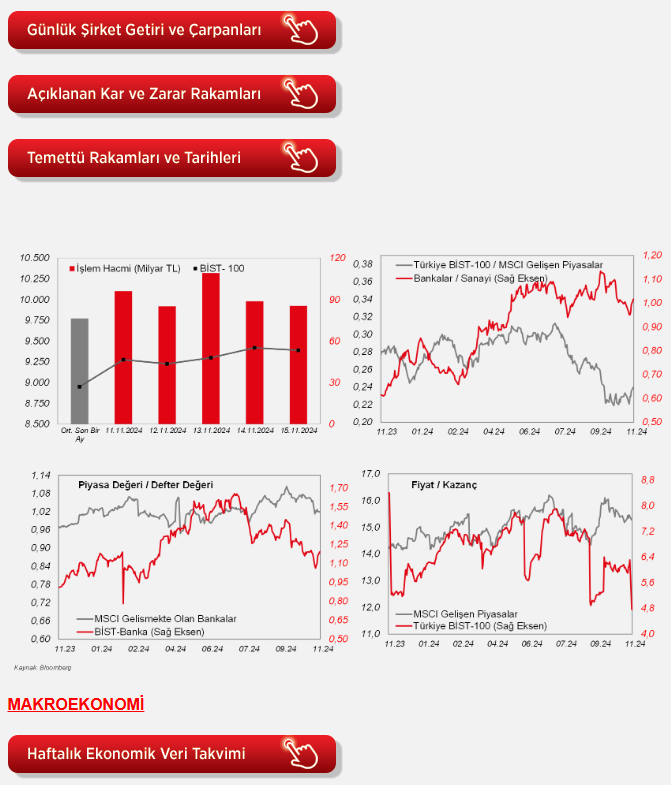

“Trump'ın net zaferi ile birlikte, vergilerin düşürüleceği ve düzenlemelerin azaltılacağı beklentileriyle ABD borsalarında yükseliş yaşanmıştı. Geçen hafta ise soluklanma eğilimi gösteren ana borsalarda son iki işlem günü satıcılı geçti. Trump Kabine'de görev yapacak isimleri yavaş yavaş belirlerken, bazı sektör (örneğin havacılık ve ilaç) hisselerinde baskı görüldü. Diğer yandan, Fed Başkanı Powell'ın, ekonomideki güçlü seyre atıf yaparak faiz indirimi konusunda aceleci olmayacakları mesajını vermesi risk iştahını azaltan önemli bir unsur oldu. Nasdaq cuma günü %2,2 oranında değer kaybederek düşüşe öncülük etti. Haftalık kayıp ise %3,2 oldu. Avrupa ve Asya borsalarında da geçen hafta satıcılı bir görünümle tamamlandı. Bu sabaha bakıldığında risk iştahında toparlanma gözleniyor. Nasdaq vadelisinin %0,7 civarındaki yükselişi dikkat çekerken, Japonya hariç Asya'da ana borsalar artı bölgede seyrediyor. Gelişmekte Olan Ülke para birimleri ise genel olarak alıcılı. Yurtdışında bu hafta veri gündemi görece sakin. Çarşamba günü piyasalar kapandıktan sonra çeyreksel finansallarını açıklayacak Nvidia'nın sonuçları risk iştahı üzerinde etkili olabilir. Yurtiçinde ise bu hafta perşembe günü TCMB toplantısı (Politika faizinde değişiklik beklenmiyor) var. Son Enflasyon Raporu toplantısı “daha az şahin” geçmişti. Bu toplantıda Merkez Bankası'nın aralık toplantısı için faiz indirim sinyali verip vermeyeceği yakından takip edilecek. Geçen hafta BIST100 endeksi %2,2 oranında prim yaparken, faize daha duyarlı Bankacılık ve GYO endeksleri sırasıyla %6,4 ve %6,2 oranında yükseliş kaydetmişti. Hacim artışının desteğiyle Aracı Kurum endeksi de en çok yükselenler arasındaydı. Endeks ağırlığı yüksek BIMAS hissesi ve demir – çelik endeksi ise negatif taraftaydı. Yurtdışı piyasalardaki görüntü ile BIST100'ün haftaya alıcılı bir görüntüyle başlamasını bekliyoruz. Olası yükselişlerde öne çıkan direnç 9.550 bölgesinde. Aşağıda ise 9.250 ana destek olarak izlenebilir.

ABD tarafında, üretimin seyrine ilişkin ekim ayı sanayi üretimi ve kapasite kullanım oranı verileri takip edildi. Sanayi üretimi eylül ayında aylık bazda %0,5 oranında düşüşün ardından ekim ayında %0,3 oranında gerileyerek beklentilerin (%0,4 düşüş) altında düşüş kaydetti ve düşüşünü ikinci aya taşıdı. Kapasite kullanım oranı ise ekim ayında beklentilerle uyumlu olarak %77,4'ten %77,1 seviyesine geriledi ve böylece Nisan 2021'den bu yana en düşük seviyede kaydedildi.

Ayrıca ABD'de üretimin son görünümüne yönelik olarak kasım ayına ilişkin New York Fed Empire State imalat endeksi izlendi. Kasım ayına ilişkin New York Fed Empire State imalat endeksi, -11,9'dan 31,2 seviyesine yükselerek imalat sektörünün yeniden büyüme bölgesine geçtiğine ve böylece Aralık 2021'den bu yana en güçlü büyümeye işaret etti, beklentiler ise endeksin sıfır seviyesine yükselerek imalat sektöründe durağan seyre işaret etmesi yönündeydi.

Öte yandan ABD'de iç talebin seyrine ilişkin olarak ekim ayı perakende satışlar verisi yayımlandı. Perakende satışlar aylık bazda eylül ayında %0,8 oranında artışın ardından ekim ayında artış hızı %0,4 seviyesine yavaşlamakla birlikte, beklentilerin (%0,3 artış) üzerinde kaydedildi.

Yurt içinde ise, Hazine ve Maliye Bakanlığı tarafından ekim ayı Merkezi Yönetim bütçe dengesi verisi yayımlandı. Bütçe dengesi, aylık bazda ekim ayında 186,3 milyar TL açık verdi, eylül ayında 100,5 milyar TL açık vermişti ve böylece yılın ilk on ayında bütçe toplam 1,26 trilyon TL seviyesinde açık verdi. Geçen yılın aralık ayında ise bütçe aylık bazda 848 milyar TL seviyesinde tarihi yüksek seviyede açık vermişti. Ekim ayında faiz dışı denge ise aylık bazda 50,1 milyar TL açık verdi, eylül ayında ise 48,2 milyar TL faiz dışı fazla verilmişti. 12 aylık kümülatif bütçe açığı ise, eylül ayındaki 1,94 trilyon TL'den ekim ayında 2,03 trilyon TL'ye yükselirken, bütçe açığı/GSYH oranı da %5,5 seviyesinden %5,8 seviyesine yükseliş kaydetti. (2024 yılı ikinci çeyrek kümülatif GSYH verisi alındı).

Öte yandan, TCMB tarafından kasım ayı Piyasa Katılımcıları Anketi yayımlandı.

Katılımcıların, bu yıl sonu yıllık TÜFE beklentisini, %44,11 seviyesinden %44,81'e yukarı yönlü revize ettikleri görülürken, 12 ay sonrasına ilişkin yıllık enflasyon beklentisini %27,44'ten %27,20 seviyesine hafif aşağı yönlü revize ettiği gözlendi ve böylece 12 ay sonrasına ilişkin yıllık enflasyon beklentisi son otuz iki ayın en düşük seviyesinde kaydedildi. Orta vadeli TÜFE beklentilerinden 24 ay sonrasına ilişkin yıllık enflasyon beklentisinin ise %18,08'den %18,33 seviyesine hafif yukarı yönlü revize edildiği ve son on yedi ayın en düşük seviyesine yakın gerçekleştiği gözlenmekte.

Piyasa katılımcılarının aylık enflasyon beklentilerine baktığımızda; kasım ayında %2,01 artış sonrası aralık ayında %1,67 ve gelecek yılın ocak ayında ise %3,74 artış öngörülmekte.

Ayrıca politika faizinin TCMB'nin bu haftaki toplantısında %50 seviyesinde sabit tutulması beklenirken, 3 ay sonrasında ortalamada %45,38 seviyesine düşürülmesi bekleniyor. 12 ay sonrasına ilişkin politika faizi beklentisi ise ortalamada %30,84 seviyesine gerilerken, 24 ay sonrasına ilişkin politika faizi beklentisinin ise %21,07 seviyesinde gerçekleşmesi öngörülmekte.

Piyasa katılımcılarının bu yıl sonu ve gelecek yıl sonu için büyüme beklentilerinde hafif aşağı yönlü revizyon gözlendi. Katılımcıların 2024 yılı GSYH büyüme beklentisi %3,12'den %3,07 seviyesine hafif aşağı yönlü revize edilirken, 2025 yılı büyüme beklentisi ise %3,30'dan %3,22 seviyesine hafif aşağı yönlü revize edildi.

Cari açık beklentisi bu yıl sonu için 20,2 milyar USD'den 14,1 milyar USD'ye belirgin şekilde aşağı yönlü revize edilirken, gelecek yıl sonu cari açık beklentisi de 23,7 milyar USD'den 19,8 milyar USD'ye belirgin şekilde aşağı yönlü revize edildi.

Yurt dışında bu hafta veri takvimine bakıldığında,

ABD tarafında, yarın konut piyasası verilerinden ekim ayına ilişkin konut başlangıçları ve gelecek döneme ilişkin konut talebine yönelik sinyal veren inşaat izinleri verileri ile perşembe günü ekim ayı ikinci el konut satışları verileri takip edilecek. Bunun yanında, perşembe günü istihdam piyasası verilerinden, haftalık yeni işsizlik maaşı başvuruları verisi izlenecek. Cuma günü ayrıca ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan kasım ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri takip edilecek. Cuma günü diğer yandan kasım ayına ilişkin Michigan Üniversitesi tüketici güven endeksi nihai verisi takip edilecek.

Avrupa tarafında, bugün Euro Bölgesi'nde eylül ayı dış ticaret dengesi verisi takip edilecek. Ayrıca yarın ECB'nin para politikasına yön verecek olan verilerden Euro Bölgesi'nde ekim ayına ilişkin nihai TÜFE verileri açıklanacak. Bunun yanında, çarşamba günü İngiltere'de BoE'nin para politikasına yön verecek olan verilerden ekim ayı TÜFE verileri de açıklanacak. Diğer yandan, çarşamba günü Almanya'da ekim ayı ÜFE verisi bugün izlenecek. Perşembe günü, Euro Bölgesi'nde kasım ayına ilişkin tüketici güveni öncü verisi takip edilecek. Cuma günü ise, Almanya'da yılın üçüncü çeyreğine ilişkin GSYH büyüme nihai verileri takip edilecek. Cuma günü, ayrıca Avrupa genelinde de son ekonomik görünüme ilişkin bilgi verecek olan kasım ayı HCOB imalat ve hizmet sektörleri öncü PMI verileri takip edilecek.

Asya tarafında ise, çarşamba günü Çin Merkez Bankası'nın (PBoC) toplantısı takip edilecek. PBoC, geçen ayki toplantısında yavaşlayan ekonomiyi canlandırmak amacıyla 1 yıllık kredi temel faiz oranını (1 yıllık LPR) 25 baz puanlık indirimle %3,35'ten %3,10 seviyesine çekerken; konut kredisi gibi uzun vadeli krediler için gösterge olan 5 yıllık kredi temel faiz oranını da (5 yıllık LPR) 25 baz puanlık indirimle %3,85'ten %3,60 seviyesine çekmişti. Banka, böylece faizleri piyasa beklentilerinin (20 baz puan) üzerinde düşürmüştü ve para politikasını daha hızlı gevşetme planını teyit etmişti. Banka'nın bu haftaki toplantısında ise faizleri sabit tutarak geçen ayki faiz indirimlerinin etkilerini gözlemlemeyi tercih etmesi bekleniyor.

Yurt içinde ise, bugün eylül ayı kısa vadeli dış borç istatistikleri ve ekim ayı konut fiyat endeksi verisi, yarın eylül ayı uluslararası yatırım pozisyonu istatistikleri, çarşamba günü eylül ayı tarımsal girdi fiyat endeksi ve ekim ayı yurt dışı üretici fiyat endeksi verisi, perşembe günü kasım ayı tüketici güven endeksi ve cuma günü ise ekim ayı gelen yabancı ziyaretçi sayısı verileri takip edilecek. Ayrıca perşembe günü TCMB'nin PPK toplantısı izlenecek.

Eylül ayı konut fiyat endeksinin aylık artış hızı %3,66'dan %1,01 seviyesine yavaşlarken, yıllık artış hızı ise %34,4'ten %27,4 seviyesine yavaşlayarak Ekim 2022'de ulaştığı rekor seviye olan %186,8 seviyesinden düşüşünü sürdürmüştü ve Haziran 2020'den bu yana en düşük seviyede kaydedilmişti. Konut fiyatları reel olarak ise eylül ayında yıllık %14,7 oranında gerilemişti ve böylece konut fiyatlarında yıllık artış Aralık 2019'dan bu yana olan dönemde son yedi ayda yıllık enflasyonun altında kalmıştı.

Mevsim etkilerinden arındırılmış ekim ayı tüketici güven endeksi verisi, aylık bazda %3 oranında artışla 78,2'den 80,6 seviyesine yükselmişti ve böylece son on altı ayın en yüksek seviyesinde kaydedilmişti.

Kültür ve Turizm Bakanlığı tarafından yayımlanan verilere göre, eylül ayında gelen yabancı ziyaretçi sayısı aylık bazda mevsimsellikle uyumlu olarak %11,3 düşüşle 6,8 milyon kişi seviyesinden 6,1 milyon kişi seviyesine gerilemekle birlikte, eylül ayındaki veri tarihsel olarak en iyi eylül ayına işaret etmişti. Gelen yabancı ziyaretçi sayısı eylül ayında bir önceki yılın aynı ayına göre ise %4,6 oranında artış kaydetmişti. Bu kapsamda, 12 aylık kümülatif bazda gelen yabancı ziyaretçi sayısı ise ağustos ayındaki 51,6 milyon kişi seviyesinden eylül ayında 51,9 milyon seviyesine yükselerek rekor seviyede kaydedilmişti.

TCMB, ekim ayı toplantısında politika faizini beklentilerle uyumlu olarak %50 seviyesinde sabit tutmuştu. Ayrıca karar metninde, ''politika faizinin sabit tutulmasına karar verilmekle birlikte, enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruşun yinelendiği'' ifadesi korunmuştu. Ayrıca ''aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşunun sürdürüleceği''ne ilişkin ifade yinelenmişti. Bunun yanında, ''enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası araçlarının etkili şekilde kullanılacağı” ifadesi korunmuştu.

Şirket haberleri

Enerya Enerji (ENERY, Sınırlı Pozitif): Yönetim Kurulu'nun 08.11.2024 tarihli kararı ile Şirketin mevcut 145mn TL olan çıkarılmış sermayesinin, “Emisyon Primi”, “Özsermaye Enflasyon Düzeltme Farkları”, “Geçmiş Yıl Karları” ve “Özel Fonlar” hesabından karşılanmak üzere 9.855mn TL (%6796,55) arttırılarak, 600mn TL olan kayıtlı sermaye tavanının aşılarak, 10.000mn TL'na yükseltilmesi ile ilgili olarak 15.11.2024 tarihinde İhraç Belgesi'nin onaylanması ve esas sözleşmesinin ilgili maddesinin tadil edilmesi amacıyla SPK'ya başvuru yapılmıştır.

SANAYİ HABER AJANSI

www.ekonomigundemi.com.tr