Ankara,

6°C

parçalı az bulutlu

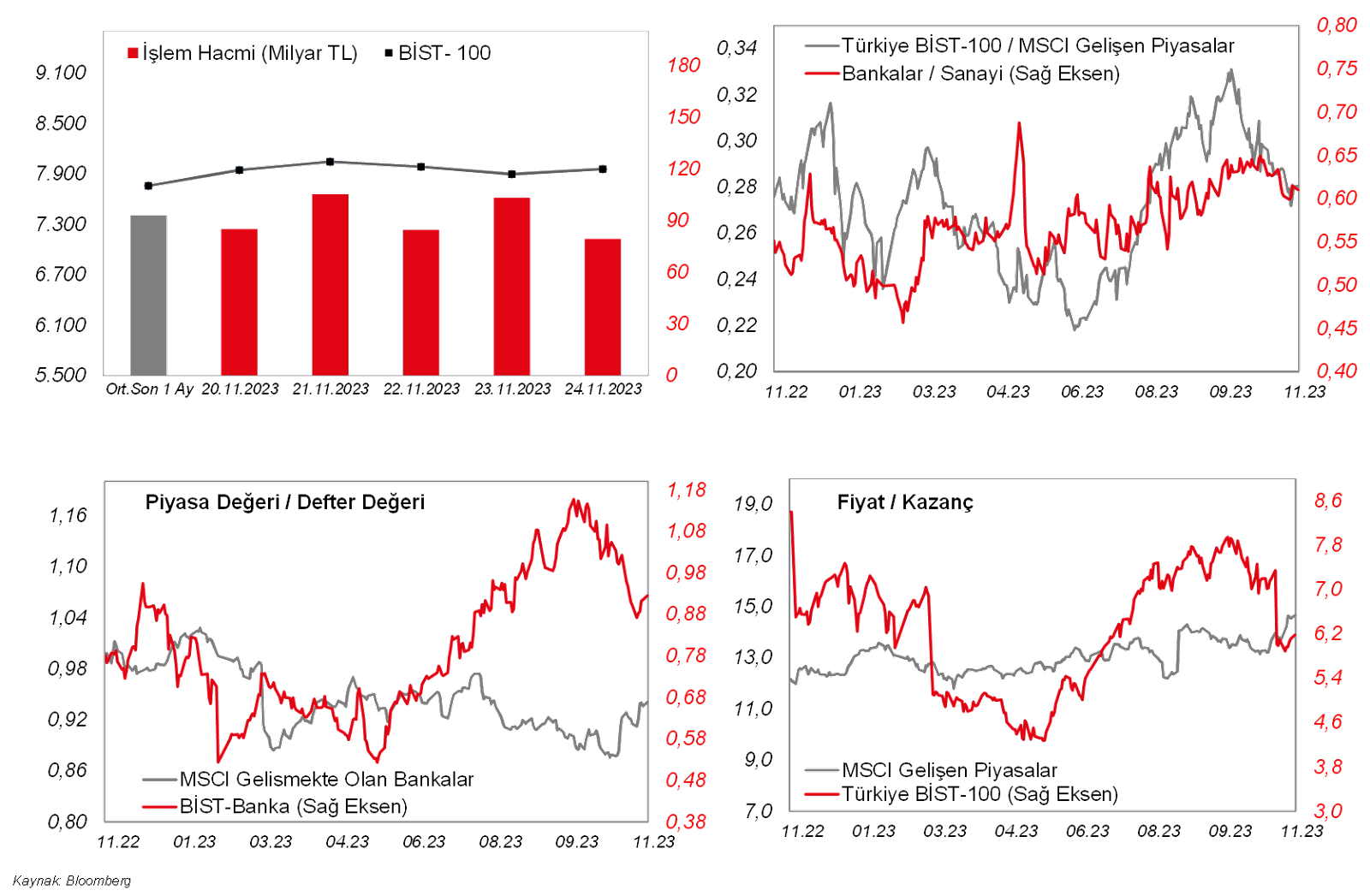

Geçen hafta 8.062 seviyesine kadar yükseliş kaydeden BİST-100 endeksi, TCMB’nin politika faizini 250 baz puan olan beklentilerin üzerinde artışla %35’ten %40 seviyesine yükseltmesi sonrası, artan faizlerin borsaya alternatif oluşturması ve faizlerin şirket değerlemeleri üzerindeki olası etkileriyle birlikte yeniden 8 bin seviyesinin altına çekildi.

Geçen hafta 8.062 seviyesine kadar yükseliş kaydeden BİST-100 endeksi, TCMB'nin politika faizini 250 baz puan olan beklentilerin üzerinde artışla %35'ten %40 seviyesine yükseltmesi sonrası, artan faizlerin borsaya alternatif oluşturması ve faizlerin şirket değerlemeleri üzerindeki olası etkileriyle birlikte yeniden 8bin seviyesinin altına çekildi. Ancak, satış baskısının çok fazla derinleşmediğini ve endeksin cuma alımlarla karşılaşarak hem günü (%+0,8) hem de haftayı (%+1,4) pozitif tarafta kapattığını izledik. ASELS, AKBNK ve THYAO endekse en fazla destek veren hisseler arasında ilk 3'te yer alırken, TUPRS, MIATK ve FROTO'daki geri çekilmeler endeks üzerinde baskı oluşturdu. ABD tarafında, Şükran günü nedeniyle 4 gün işleme açık olan borsalarda haftalık yükseliş %0,9-1,3 civarındaydı. Avrupa'da da Euro Stoxx 50 endeksi haftalık %0,7 artıda kapattı. Bu haftaya baktığımızda hem ABD hem de Avrupa vadelileri negatif tarafta seyrediyor. Japonya hariç MSCI Asya Pasifik endeksi %0,4 civarında kırmızı bölgede. Ek olarak, ABD 10 yıllık tahvil faizi yeniden %4,5 seviyesinin üzerine çıkarken, Brent petrol 80 doların hemen altında işlem görüyor. Bu ortamda, BİST-100'ün haftaya yatay bir başlangıç yapmasını bekliyoruz. Bu hafta açıklanacak veri takviminde, ABD'de büyüme, PCE deflatör (çekirdek dahil) verileri ile kişisel gelirler ve harcamalar öne çıkıyor. Avrupa bölgesinde enflasyon ile Çin'de PMI verileri haftanın diğer önemli makro verileri arasında. Yurt içinde ise 3. çeyrek büyüme verileri perşembe günü açıklanıyor olacak. Ek olarak, TCMB Başkanı Erkan'ın çarşamba günkü İSO toplantısı takip edilecek.

Makroekonomi

ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal veren kasım ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri takip edildi. Kasım ayında imalat PMI, 50 büyüme eşik seviyesinden 49,4 seviyesine gerileyerek imalat sektörünün yeniden daralma bölgesine geçtiğine işaret etti. Kasım ayında hizmet PMI ise, 50,6'dan 50,8 seviyesine yükselerek hizmet sektöründe büyümenin hafif hızlandığına işaret etti.

Bunun yanında Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi kasım ayı verisi açıklandı. IFO iş dünyası endeksi, kasım ayında 86,9'dan 87,3 seviyesine yükselerek beklentilerin hafif altında artış kaydetti ve böylece yükselişini ikinci aya taşıdı ve son dört ayın en yüksek seviyesinde gerçekleşti.

Ayrıca Almanya'da bu yılın üçüncü çeyreğine ilişkin GSYH büyümesi nihai verileri açıklandı. Almanya ekonomisi bu yılın ikinci çeyreğinde çeyreklik bazda %0,1 oranında sınırlı büyümenin ardından üçüncü çeyreğinde ise öncü veriyle uyumlu olarak %0,1 oranında sınırlı daralma kaydetti. Yıllık bazda ise Almanya ekonomisi, yılın ikinci çeyreğinde %0,1 oranında büyümenin ardından üçüncü çeyrekte %0,4 oranında daralma sergiledi. Özellikle, üçüncü çeyrekteki daralmada, özel tüketici harcamalarının, artan faiz oranları ve yüksek seviyelerdeki enflasyonun etkisiyle daralmasının belirleyici olduğu gözlendi.

Yurt içinde ise, kasım ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri yayınlandı.

Sektörel güven endeksleri kasım ayında karışık bir görünüm sundu. Kasım ayında mevsim etkilerinden arındırılmış olarak aylık bazda hizmet sektörü güven endeksi %2,4 oranında gerilerken, perakende ticaret sektörü güven endeksi ise %1,9 oranında geriledi, reel kesim güven endeksi ise %1,3 oranında düşüş kaydetti, buna karşın inşaat sektörü güven endeksi ise %2,2 artışla yükselişini üçüncü aya taşıdı.

Arındırılmış kapasite kullanım oranı ekim ayında 0,1 puanlık sınırlı düşüşün ardından kasımda 0,7 puanlık artışla %77,50 seviyesine yükseldi ve böylece Temmuz 2022'den bu yana en yüksek seviyede kaydedildi, bununla birlikte 2022 yılı ortalamasının hafif üzerinde gerçekleşti.

Yurt dışında bu hafta veri takvimine bakıldığında,

ABD tarafında, piyasaların odak noktasında, cuma günü Fed Başkanı Powell'ın konuşması olacak. Powell'ın konuşması Banka'nın para politikasına yönelik olası yeni sinyaller bakımından yakından takip edilecek. Cuma günü ayrıca, kasım ayı S&P Global imalat sektörü nihai PMI verisi ve ISM imalat sanayi endeksi takip edilecek. Bunun yanında, kasım ayına ilişkin Conference Board tüketici güveni endeksi verisi yarın takip edilecek. Öte yandan, çarşamba günü bu yılın üçüncü çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme revize verisi takip edilecek. Ayrıca çarşamba günü Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin (çekirdek dahil) bu yılın üçüncü çeyreğine ilişkin revize verileri açıklanacak. Perşembe günü diğer yandan, Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör (çekirdek dahil) ekim ayı verileri ile kişisel gelirler ve harcamalar ekim ayı verileri takip edilecek. Bunun yanında, perşembe günü istihdam piyasası verilerinden, haftalık yeni işsizlik maaşı başvuruları verisi takip edilecek. Diğer yandan, konut piyasası verilerinden, bugün ekim ayı yeni konut satışları, yarın eylül ayı S&P/Case-Shiller 20 Kent Konut Fiyat Endeksi, perşembe günü satış sözleşmesi yapılmış fakat tapu devri henüz gerçekleşmemiş konut sayısını gösteren ekim ayı bekleyen konut satışları verisi ve cuma günü ekim ayı inşaat harcamaları takip edilecek. Bunun yanında, çarşamba günü Fed'in 12 adet bölge başkanlıklarından gelen ekonomik verilerle oluşturulan Bej Kitap raporu yayınlanacak. Raporda, ABD ekonomisine ilişkin güncel değerlendirmeler ve gelecek döneme ilişkin beklentiler takip edilecek.

Avrupa tarafında, piyasaların odak noktasında, bugün, perşembe günü ve cuma günü ECB Başkanı Lagarde'ın konuşmaları olacak. Lagarde'ın gerçekleştireceği konuşmalar, Banka'nın para politikasına yönelik olası yeni sinyaller bakımından izlenecek. Cuma günü ayrıca Avrupa genelinde de son ekonomik görünüme ilişkin bilgi verecek olan kasım ayı HCOB imalat sektörü nihai PMI verileri takip edilecek. Bunun yanında, ECB'nin para politikasına yön verecek olan enflasyon verilerinden, çarşamba günü Almanya'da ve perşembe günü Euro Bölgesi'nde kasım ayı öncü TÜFE verileri takip edilecek. Ayrıca tüketici güveni göstergelerinden, çarşamba günü Euro Bölgesi'nde kasım ayına ilişkin tüketici güveni nihai verisi ve yarın Almanya'da aralık ayına ilişkin GfK tüketici güveni verisi takip edilecek.

Asya tarafında ise, perşembe günü Çin'de ekonominin seyrine ilişkin sinyal verecek olan kasım ayı imalat sektörü ve imalat dışı resmi PMI verileri ile cuma günü küçük ve orta ölçekli firmaların faaliyetlerinin seyrine ilişkin sinyal verecek olan kasım ayı Caixin imalat sektörü PMI verisi izlenecek.

Ayrıca çarşamba günü Yeni Zelanda Merkez Bankası'nın ve perşembe günü Güney Kore Merkez Bankası'nın faiz kararları takip edilecek. Yeni Zelanda Merkez Bankası'nın politika faiz oranını %5,50 seviyesinde ve Güney Kore Merkez Bankası'nın ise politika faiz oranını %3,50 seviyesinde sabit tutması bekleniyor.

Yurt içinde ise, çarşamba günü kasım ayı ekonomik güven endeksi ve ekim ayı dış ticaret dengesi verisi, perşembe günü bu yılın üçüncü çeyreğine ilişkin GSYH büyüme verileri ve ekim ayı hizmet üretici fiyat endeksi ve cuma günü ise kasım ayı S&P Global/İSO imalat sektörü PMI verisi takip edilecek. Bunun yanında, perşembe günü Hazine ve Maliye Bakanlığı tarafından Aralık-Şubat dönemine ilişkin 3 Aylık İç Borçlanma Stratejisi Raporu yayınlanacak. Ayrıca perşembe günü TCMB'nin geçen haftaki PPK toplantısına ilişkin özetleri yayınlanacak.

Güven endekslerinin alt kalemleriyle hesaplanan ekonomik güven endeksinin kasım ayında 96,53'ten 95,31'e gerilemekle birlikte 100 iyimserlik eşik değerinin altındaki seyrini beşinci aya taşıdığını hesaplamaktayız.

Ticaret Bakanlığı tarafından yayınlanan ekim ayı geçici dış ticaret verilerine göre, ihracat aylık bazda %1,7 oranında artışla 22,9 milyar USD seviyesine yükselirken, ithalat ise aylık %7,6 oranında artışla 29,6 milyar USD seviyesine yükselmişti. Ekim ayında dış ticaret açığı ise aylık %34,12 oranında artışla 5 milyar USD'den 6,7 milyar USD seviyesine yükselmişti.

Ekonomi, başta özel ve kamu tüketimi olmak üzere yatırım kaleminin de desteğiyle 2. çeyrekte bir önceki yılın aynı dönemine göre (yıllık bazda) %3,8 büyüme ile Bloomberg beklentisi olan %3,1'in üzerinde büyüme gerçekleştirmişti. 2. çeyrekte mevsim ve takvim etkilerinden arındırılmış GSYH ise, çeyreksel bazda %3,5 büyüme kaydetmişti, Bloomberg beklentisi ise ikinci çeyrekte ekonominin, çeyreklik bazda %2,3 seviyesinde büyümesi yönündeydi. 2. çeyrekte mevsim ve takvim etkilerinden arındırılmış GSYH, çeyreksel bazda %3,5 büyüme sergilerken, bir önceki çeyrek verisi ise %0,3 büyümeden %0,1 oranında daralmaya revize edilmişti. Bloomberg Anketi'ne göre üçüncü çeyrekte ise ekonominin, medyan tahmini olarak çeyreklik bazda %0,8 seviyesinde ve yıllık bazda %5,2 seviyesinde büyümesi bekleniyor.

Ekim ayında S&P Global/İSO imalat sektörü PMI, 49,6'dan 48,4 seviyesine gerileyerek imalat sektöründe daralmanın hızlandığına işaret etmekle birlikte daralma bölgesindeki seyrini dördüncü aya taşımıştı.

Şirket haberleri

Kontrolmatik (KONTR, Sınırlı Pozitif): Şirketin %100 bağlı ortaklığı Kontrolmatık Technologies Orta Asya FC LLC ile yurt dışı bir müşterisi arasında 220 kV yüksek gerilim kapsamında 4,2mn USD tutarındaki sözleşme bugün itibariyle imzalanmıştır.

Smart Güneş Eenerjisi (SMRTG, Sınırlı Pozitif): Şirketin %100 bağlı ortaklığı olan Smart Güneş Enerji Ekipmanları Pazarlama ile yurtiçinde yerleşik bir kurumsal müşterisi arasında GES projelendirme ve malzeme tedariki işine istinaden KDV hariç toplam 16,2mn USD tutarında sözleşme imzalanmıştır.

Sektör haberleri

Girişimcilik: Anonim ve Limited şirketler için en az sermaye tutarının artırılmasına ilişkin 7887 sayılı Cumhurbaşkanı Kararı 25 Kasım 2023 tarihli ve 32380 sayılı Resmi Gazete'de yayımlandı. 1 Ocak 2024 tarihinden itibaren anonim şirketler en az 250 bin TL, limited şirketler ise 50 bin TL sermayeyle kurulabilecek. (Kaynak: Bloomberg HT)

Hayvancılık: Hayvancılık Desteklemeleri Uygulama Tebliği, 1 Ocak'tan itibaren geçerli olmak üzere Resmi Gazete'de yayımlanarak yürürlüğe girdi. Hayvancılıkta sürdürülebilirliği ve verimliliği sağlamaya yönelik birçok destek kaleminde %100-150 artış yapıldı. (Kaynak: Dünya)

Sigorta: Sigorta şirketlerinin 2023 yılı Ekim sonu itibarıyla toplam prim üretimi geçen yılın aynı dönemine göre %118,0 arttı. Türkiye Sigorta Birliği'ne (TSB) üye şirketlerden derlenen verilere göre, söz konusu dönemde prim üretimi 370 milyar TL olarak gerçekleşti. Prim üretiminin 325,4 milyar TL olan bölümü hayat dışı, 44,72 milyar TL olan bölümü hayat sigortalarından geldi. Pazar payları hayat dışı sigortalarda %87,9 olurken, hayat sigortasında %12,1 olarak gerçekleşti. (Kaynak: Foreks)

Teknoloji: Sanayi ve Teknoloji Bakanı Mehmet Fatih Kacır, TCMB Yatırım Taahhütlü Avans Kredisi (YTAK) Programı kapsamında üç yılda 300 milyar TL finansman hedefi olduğunu ve bunun yüksek teknoloji yatırımlarını hızlandıracağını, cari denge ve fiyat istikrarına da katkı sağlayacağını bildirdi. (Kaynak: Dünya)

Diğer şirket haberleri

BMS Çelik Hasır (BMSCH): Şirket, Büyük Britanya pazarına girebilmek amacıyla zorunlu kalite standartlarını sağladığını gösterir CARES Belgesi başvurusunda bulunmuş olup yapılan test ve incelemeler sonucunda belgeyi almaya hak kazanmıştır. CARES Belgesi ile İngiltere ve tüm Büyük Britanya'ya ihracat yapabilme olanağı doğmuştur.

Consus Enerji (CONSE): En son 01.11.2023 tarihinde yapılan özel durum açıklamasına istinaden, Şirketin %100 bağlı ortaklığı Mavibayrak Doğu Enerji Üretim A.Ş. (“Mavibayrak Doğu”) tarafından, güneşe dayalı yardımcı kaynak kurulu gücünün 1,8 MW'tan, 9,9 MW'ta yükseltilmesi amacıyla EPDK'ya yapılan lisans tadil başvurusu olumlu neticelenmiş olup, söz konusu lisans, ilgili birleşik elektrik üretim santralindeki toplam kurulu güç, 22,50 MWm/12,00MWe olacak şekilde tadil edilmiştir.

CVK Maden (CVKMD): Şirketin 22.11.2023 tarihinde yapmış olduğu açıklamada bağlı ortaklığı Hayri Ögelman Madencilik tarafından İstanbul Beşiktaş'taki 1.163,50m2 (Şirket ve Bağlı Ortaklığı tarafından ofis ve yönetim binası olarak kullanılan alanları içermektedir.) ve Beşiktaş'taki 263m2 taşınmazların toplam 124mn TL + KDV bedelle satın alınmasına karar verilerek, satın almaya ilişkin işlemlere başlandığı açıklanmıştı. Bu kapsamda ilgili taşınmazların tapu devir işlemleri ve kalan bakiye ödemesi 24.11.2023 tarihi itibariyle gerçekleştirilerek satın alma süreci tamamlanmıştır.

Otto Holding (OTTO): Şirket aktifleri bünyesinde Düzce Gölormanı'nda kayıtlı taşınmazda bulunan Hayvan Çiftliği, Doğal Park, Kiralanabilir Bungalov Evler ve Seraların geliştirilmesi ve faaliyetlerinin genişletilmesi hususunda yatırım kararı alınmıştır. Karar kapsamında bölgede fizibilite, iş modeli analizi çalışmalarına başlanacaktır.

Polisan Holding (POLHO): DOP Yapı Mimarlık İnşaat Gıda Turizm Hizmetleri ve DAP Yapı ortak girişimi tarafından Polisan Holding yönetimine Pendik Projesi'nin sunumu yapılmış olup projenin büyüklüğü dikkate alınarak, projenin lansman ve satış tarihinin gayrimenkul piyasasındaki gelişmelere göre bilahare belirleneceği şirkete bildirilmiştir.

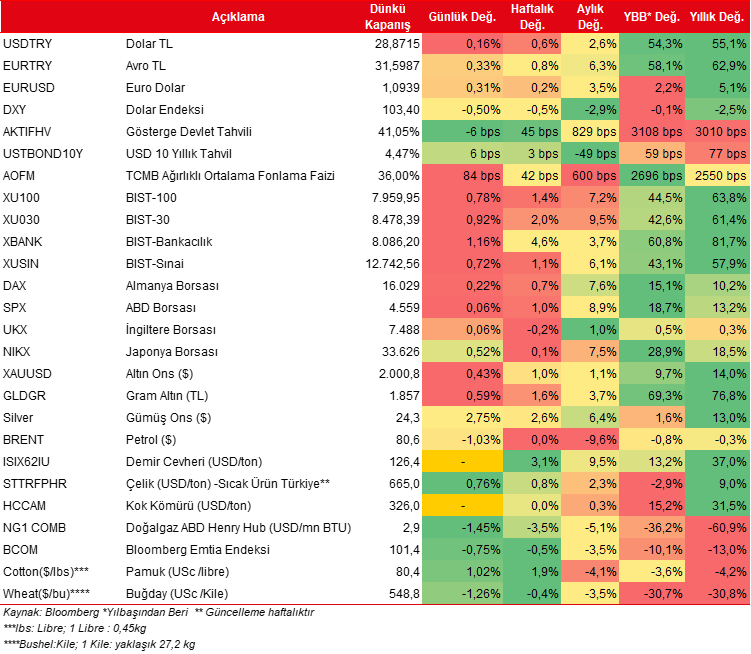

Günlük özet piyasa verileri

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

www.ekonomigundemi.com.tr