Ankara,

19°C

parçalı az bulutlu

Dün açılış sonrasında 8.060 seviyesini gören ancak bu noktadan satışla karşılaşan BIST100 gün içerisinde baskı altında kaldı.

Dün açılış sonrasında 8.060 seviyesini gören ancak bu noktadan satışla karşılaşan BIST100 gün içerisinde baskı altında kaldı. Günü de değer kaybıyla 8bin seviyesinin hafif altında kapatan endekste 73 hisse eksi bölgede tamamladı. Yaşanan yükselişlerin ardından ulaştırma endeksi kar satışlarıyla karşılaşarak en çok düşen sektör endeksi oldu. Önceki gün 105milyar TL'ye kadar çıkan işlem hacmi ise tekrar düşerek bu ayki ortalamaya yakın 85milyar TL olarak gerçekleşti. Öte yandan, yurtdışı borsalarda genel olarak pozitif bir görüntü vardı. ABD'de ana endekslerde %0,5 civarında yükselişler gözlendi. Bugün Şükran Günü nedeniyle ABD piyasaları kapalı olacak. Bu sabah Asya'da ise net bir yön yok. Japonya hariç MSCI Asya Pasifik endeksi hafif geriliyor. Veri tarafına bakıldığında, bugün Avrupa genelinde kasım ayı PMI rakamları izlenecek. Yurtiçinde ise saat 14'te TCMB faiz kararı takip edilecek. Beklentiler TCMB'nin politika faiz oranını %35'ten %37,50 seviyesine yükseltilmesi yönünde. BIST100'ün güne yatay bir görüntüyle başlamasını bekliyoruz. Karar öncesinde endeks 8bin civarında dalgalı bir seyir izleyebilir.

Makroekonomi

ABD'de ekim ayı dayanıklı mal siparişleri öncü verisi takip edildi. Dayanıklı mal siparişleri, aylık bazda eylül ayında %4 artışın ardından ekim ayında %5,4 oranında gerileyerek beklentilerin (%3,2 düşüş) üzerinde düşüş kaydetti ve söz konusu düşüş, Nisan 2020'den bu yana görülen en büyük ikinci düşüş oldu. Detaylara bakıldığında, ekim ayında savunma dışı uçaklar ve parçalarının siparişlerindeki (%49,6 düşüş) belirgin düşüş, dayanıklı mal siparişlerinin düşüşünde etkili oldu. Bunun yanında, firmaların yatırım harcamalarının göstergesi olan hava araçları hariç savunma dışı sermaye malları siparişleri ise eylül ayında %0,2 düşüşün ardından ekim ayında %0,1 düşüşle gerilemeyi son iki ayda sürdürerek yatırımlara ilişkin zayıflama sinyali verdi.

Ayrıca ABD'de istihdam piyasası verilerinden, 18 Kasım haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, 233 bin kişi seviyesinden 209 bin kişi seviyesine beklentilerin üzerinde gerileyerek son beş haftanın en düşük seviyesinde kaydedildi, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürdü.

Yurt dışında bugün veri takvimine bakıldığında,

Avrupa tarafında, piyasaların odak noktasında TSİ 14.30'da ECB'nin ekim ayı toplantısına ilişkin tutanakların yayınlanması olacak. ECB, ekim ayındaki son toplantısında, faizleri beklentilerle uyumlu olarak sabit tutarak faiz artışlarına ara vermişti. Karar metninde, Banka'nın uygun kısıtlama seviyesi ve süresini belirlemede verilere dayalı bir yaklaşım izlemeye devam edeceği belirtilmekle birlikte, faiz oranlarının, yeterince uzun bir süre korunduğunda enflasyonu %2'ye düşürme hedefine önemli bir katkıda bulunacak seviyede olduğunun düşünüldüğü vurgulanmıştı. Ayrıca gelecekteki kararların, faiz oranlarının gerekli olduğu sürece yeterince kısıtlayıcı seviyede belirlenmesini sağlayacağı belirtilirken, enflasyonun düşmeye devam ettiği ancak çok uzun süre yüksek kalmaya devam etmesinin beklendiği ifade edilmişti. Faiz kararının ardından konuşan ECB Başkanı Lagarde ise, Euro Bölgesi'nde fiyat baskılarının güçlü seyrini sürdürdüğünü ve enflasyonun çok uzun süre yüksek kalmaya devam edeceğini ve faizlerin uzun bir süre bu seviyelerde yüksek kalacağını belirtmişti.

Ayrıca Avrupa genelinde son ekonomik görünüme ilişkin bilgi verecek olan kasım ayı HCOB imalat ve hizmet sektörleri öncü PMI verileri takip edilecek. Ekim ayında bölge genelinde imalat PMI'lar, ECB'nin faiz artışlarının ardından finansal koşullardaki sıkılaşmanın ve zayıflayan talebin etkisiyle 50 büyüme eşik seviyesinin altında daralma bölgesindeki seyirlerini sürdürmüştü. Hizmet PMI'lar ise ekimde Almanya'da büyüme bölgesinden daralma bölgesine geçerken, diğer bölgelerde ise daralma bölgesindeki seyirlerini sürdürmüştü. Öncü verilere göre, kasımda ise imalat ve hizmet sektörleri PMI'ların 50 eşik seviyesinin altında daralma bölgesindeki seyirlerini sürdürmeleri bekleniyor.

Ayrıca İsveç Merkez Bankası'nın faiz kararı TSİ 10.30'da takip edilecek. Banka eylül ayındaki son toplantısında politika faiz oranını beklentilerle uyumlu olarak 25 baz puanlık artışla %4 seviyesine yükseltmişti ve böylece 2008'den bu yana en yüksek seviyelerde sürdürmüştü. Bunun yanında Banka, enflasyon baskılarının halen çok yüksek olması nedeniyle politika faizinin daha da artırılabileceğini vurgulamıştı. Piyasa beklentisi ise Banka'nın bugünkü toplantısında politika faizini 25 baz puan artışla %4,25 seviyesine yükseltmesi yönünde.

Yurt içinde ise, TSİ 14'te TCMB'nin PPK toplantısı izlenecek. TCMB, ekimde Hafize Gaye Erkan başkanlığındaki beşinci PPK toplantısında politika faizini beklentilerle uyumlu olarak %30'dan %35 seviyesine yükseltmişti. Böylece son beş toplantıdaki toplam faiz artışı miktarı 26,5 yüzde puana ulaşmıştı. Ayrıca enflasyon görünümünde belirgin iyileşme sağlanana kadar ''parasal sıkılaştırmanın gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirileceği'' ifadesi bir önceki metinle aynı şekilde vurgulanmaya devam edilmişti. Bunun yanında, Türk lirası mevduat payının artırılmasına yönelik ilave adımlarla parasal aktarım mekanizmasının güçlendirilmeye devam edileceği ve faiz artırımının yanı sıra, parasal sıkılaştırma sürecini destekleyecek seçici kredi ve miktarsal sıkılaştırma kararları almanın sürdürüleceği vurgulanmıştı. Banka'nın bugünkü toplantısında ise beklentiler, politika faiz oranının Bloomberg Anketine göre %37,50 seviyesine yükseltilmesi yönünde.

Diğer yandan, TCMB tarafından haftalık DTH, rezerv ve sermaye hareketleri istatistikleri yayınlanacak.

Şirket haberleri

İmaş Makina (IMASM): Loras Holding sahip olduğu 22,5mn TL'lik nominal tutardaki hisseyi (Toptan Alış Satış İşlemi -TAS olarak) borsada işlem gören tipe dönüşüm için MKK'ya kaydettirdi. Şirketin ödenmiş sermayesi 231,3mn TL seviyesinde bulunuyor. Buna göre MKK'ya kaydettirilen söz konusu hisseler, ödenmiş sermayenin %9,7'sini oluşturuyor.

Vakıfbank (VAKBN, Nötr): Vakıfbank 323mn USD ve 303mn EUR olmak üzere toplam 653mn USD tutarında sürdürülebilirlik temalı sendikasyon kredisi temin etti. Kredinin dolar maliyeti SOFR + %3,50, Euro maliyeti ise Euribor + %3,25 seviyesinde gerçekleşti. (Kaynak: Bloomberg)

Sektör haberleri

SPK: Kurul, Çates Elektrik Üretim AŞ'nin, Şeker Yatırım Menkul Değerler AŞ'nin ve Batı Ege Gayrimenkul Yatırım Ortaklığı AŞ'nin halka arz başvurusunu onayladı.

Diğer şirket haberleri

CVK Maden (CVKMD): Bağlı Ortaklığı Hayri Ögelman Madencilik A.Ş. tarafından İstanbul İli, Beşiktaş İlçesi, Kuruçeşme Mahallesi'nde toplam 1.426,50 m2 taşınmazların toplam 124mn TL + KDV bedelle satın alınmasına karar verilmiş olup, satın almaya ilişkin işlemlere başlanmıştır.

Edip Gayrimenkul (EDIP): Bağlı ortaklığın sahibi bulunduğu AVM'nin elektrik enerjisi tüketimlerinin yenilenebilir enerji kaynaklarından sağlanabilmesi amacıyla, öz tüketim amaçlı 9 MW RES için yapmış olduğu başvuru kabul edilmiş yatırıma ilişkin çalışmalar devam etmektedir.

Fonet Bilgi Teknolojileri (FONET): İstanbul Kartal Koşuyolu Yüksek İhtisas Eğitim ve Araştırma Hastanesi tarafından yapılan ve 26.10.2023 tarihinde duyurulmuş olan “36 ay süreli Hastane Bilgi Yönetim Sistemi (HBYS) Hizmet Alımı” ihalesi sonuçlanmış olup, ihaleyi şirket kazanmıştır. Yasal itiraz süreci beklenmekte olup akabinde sözleşme imzalama aşamasına geçilecektir. İhale bedeli 15,4mn TL'dir.

Marmaris Altınyunus (MAALT): Divan Talya Oteli'nin yeniden yapım süreci kapsamında, Şirket tarafından yapılmakta olan toplam yatırım için T.C. Sanayi ve Teknoloji Bakanlığı tarafından verilen 396mn TL tutarındaki teşvik belgesi, projede yapılan değişiklikler ile yerel ve global ekonomik konjonktürdeki gelişmeler sonucu artan maliyetler dikkate alınarak, yaklaşık 615mn TL olarak revize edilmiştir.

Reeder Teknoloji (REEDR): Şirket güncel üretim teknolojisini geliştirmeye, üretilen mobil cihazların kalitesini artırmaya ve teknik servis maliyetlerini azaltarak kârlılığını artırmaya yönelik toplam değeri 4,2mn USD tutarında makine cihaz yatırımı gerçekleştirmiştir. Yapılan bu yatırımınla artacak kalite sonucunda, müşteri memnuniyetinde ve pazar payında artış beklenmektedir.

Sanica Isı (SNICA): 28.09.2023 tarihinde kamuya yapılan açıklamada iç kaynaklar ile gerçekleştirilecek yatırım ile İstanbul boru fabrikasında mevcut 5 hatta ilave olarak, Elazığ fabrikasında PPRC üst yapı boru üretimini gerçekleştirmek üzere 5 yeni hat yatırımı ile kapasitenin %100 artırılmasına karar verildiği açıklanmıştı. Söz konusu yatırım kararı çerçevesinde modernizasyon ve dönüşüm çalışmaları tamamlanarak 22.11.2023 tarihinde üretime başlanmıştır. Yatırımın tamamlanması ile Şirket yıllık cirosunun yaklaşık %15 oranında artması beklenmektedir. İlave olarak, 14.12.2022 tarihinde kamuya açıklanan tarımsal sulama tesisi yatırımı ile ilgili olarak satın alınan makine ve teçhizatlar, montaj ve kurulum aşamasındadır.

Say Yenilenebilir Enerji (SAYAS): Şirket tarafından Chengxi Shipyard Co Ltd. ticaret unvanlı müşterisine verilen teklifler onaylanmış bulunmaktadır. Konu üretimler Çin Halk Cumhuriyeti'ne sevk edilecektir. Tekliflerin toplam tutarı 1,7mn EUR olup teslimlerin 2024 yılı ikinci çeyreği başında tamamlanması beklenmektedir.

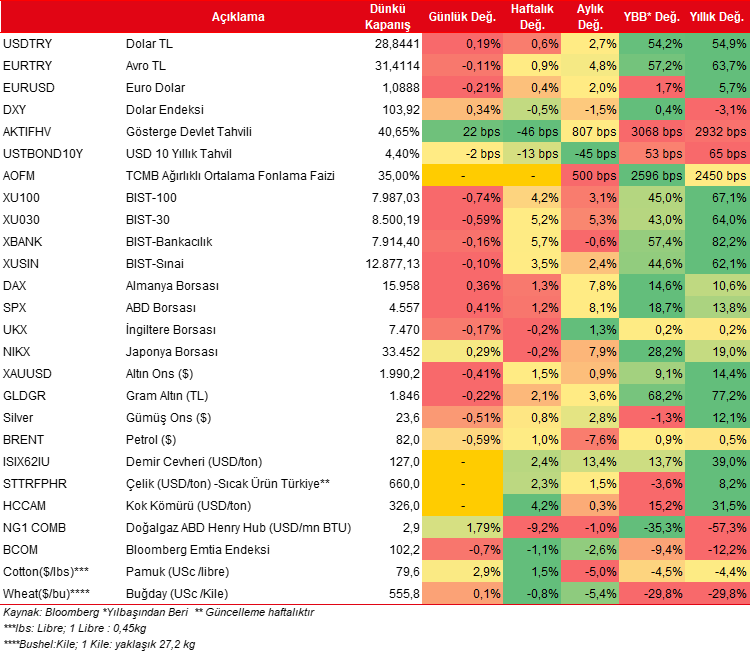

Günlük özet piyasa verileri

Kaynak Ziraat Yatırım

www.ekonomigundemi.com.tr