Ankara,

7°C

kapalı

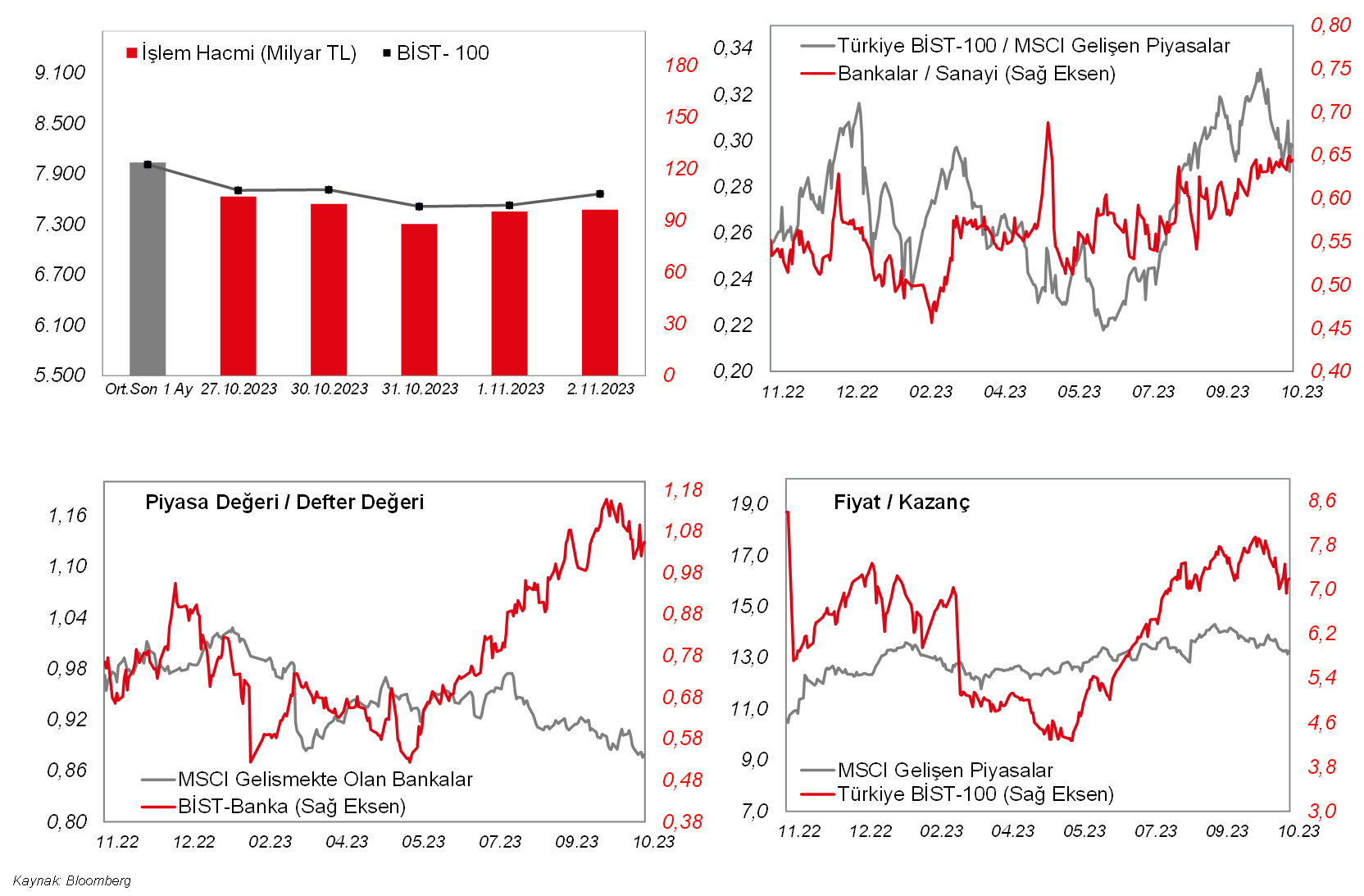

Güne alıcılı başlayan BIST100 bu görüntüsünü seans boyunca sürdürürken, gün içinde 7.701’e (%+2,3) kadar yükseliş gözlendi. Kapanış 7.664 seviyesinde gerçekleşti ve bir önceki güne göre %1,8’lik artış kaydedilmiş oldu.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Güne alıcılı başlayan BIST100 bu görüntüsünü seans boyunca sürdürürken, gün içinde 7.701'e (%+2,3) kadar yükseliş gözlendi. Kapanış 7.664 seviyesinde gerçekleşti ve bir önceki güne göre %1,8'lik artış kaydedilmiş oldu. İşlem hacmi 96,5 milyar TL ile zayıftı (son 1 aylık ortalama işlem hacmi 121,5 milyar TL). 78 hisse günü pozitif bölgede tamamlarken, BIMAS, THYAO ve TUPRS endeksteki yükselişe en fazla katkı yapan hisseler arasında ilk 3'te yer aldı. Yurtiçinde dün TCMB Başkanı Erkan'ın Enflasyon Raporu sunumu takip edildi. TCMB yılsonu enflasyon beklentisini %65, 2024 için %36, 2025 için ise %14 olarak güncellendiğini bildirdi. Tahminler yukarı yönlü güncellemiş olsa da, dezenflasyonun başlama zamanı, hızı ve seyrinde bir değişiklik olmayacağının değerlendirildiği açıklandı. ABD tarafında ise çarşamba günkü Fed kararı sonrası faiz artışlarının son bulmuş olabileceği beklentilerinin artması piyasaları olumlu etkilemeye devam etti. ABD 10 yıllık tahvil faizindeki geri çekilme ise devam ederken, gün içi en düşük seviye %4,62'leri gösterdi. Amerikan endeksleri de %1,7-1,9 arasında yükselişlerle günü tamamladı. Avrupa'da borsalar pozitifti, Euro Stoxx 50 endeksi %1,9 artıda kapattı. Bu sabaha baktığımızda, Asya'da pozitif bir görüntü var, Japonya hariç MSCI Asya Pasifik endeksindeki yükseliş %1,6 civarında (Japonya piyasaları tatil nedeniyle işleme kapalı). Diğer taraftan, Apple'ın 3. çeyrek finansalları, satış gelirlerinin beklentilerin bir miktar üzerinde gerçekleşmesine karşın, ardışık 4. kez çeyreksel bazda gerilemeye devam ettiğini göstermesi vadeli işlemlerde gerilemesine neden oluyor. ABD vadelilerinde Dow Jones hariç satıcılı seyrediyor. Avrupa vadelileri ise yeşil tarafta. Genel olarak küresel risk algısında yaşanan toparlanma dışında ülke risk primimizdeki iyileşme ve iyi gelen finansallarla birlikte BIST100'de bugün de yükseliş öngörüyoruz. Endeksin güne de alıcılı bir görüntüyle başlamasını bekliyoruz. Bugün yurtiçinde Ekim ayı enflasyonu takip edilecek. Beklenti TÜFE'nin aylık %4,1, yıllık %62,5 artması yönünde. Yurtdışı veri takviminde ise ABD'de tarım dışı istihdam (Beklenti +180bin), işsizlik oranı, ortalama saatlik kazançlar ile PMI verileri izlenecek.

MAKROEKONOMİ

ABD'de eylül ayına ilişkin dayanıklı mal siparişleri nihai verisi ve fabrika siparişleri verisi açıklandı.

Dayanıklı mal siparişleri, aylık bazda temmuzda %5,6 oranında ve ağustosta %0,1 oranında gerilemenin ardından eylül ayında %4,7 artıştan %4,6 artışa hafif aşağı yönlü revize edildi ve böylece iki aylık düşüşün ardından belirgin toparlanma kaydetti, söz konusu aylık artış Temmuz 2020'den bu yana en güçlü artış oldu.

Fabrika siparişleri ise, aylık bazda temmuzda %2,1 gerilemenin ardından ağustosta %1 oranında artış kaydetmekle birlikte bir önceki ayki düşüşü kısmi telafi etmişti, eylül ayında ise %2,8 oranında artışla beklentilerin (%2,3 artış) üzerinde gelerek güçlü toparlanma sergiledi, eylül ayında söz konusu aylık artış Ocak 2021'den bu yana en yüksek artış oldu.

Ayrıca ABD'de istihdam piyasası verilerinden, 28 Ekim haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, 212 bin kişi seviyesinden 217 bin kişi seviyesine hafif yükselerek son iki ayın en yüksek seviyesinde gerçekleşmekle birlikte düşük seviyelerdeki seyrini sürdürdü, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürdü.

Avrupa genelinde son ekonomik görünüme ilişkin bilgi veren ekim ayı HCOB imalat sektörü nihai PMI verileri takip edildi. Buna göre ekim ayında bölge genelinde imalat PMI'lar, ECB'nin faiz artışlarının ardından finansal koşullardaki sıkılaşmanın ve zayıflayan talebin etkisiyle 50 büyüme eşik seviyesinin altında daralma bölgesindeki seyirlerini sürdürdü. Buna göre imalat PMI'lar, ekim ayında Almanya'da 40,7'den 40,8'e, Fransa'da 42,6'dan 42,8'e ve Euro Bölgesi'nde 43'ten 43,1'e hafif yukarı yönlü revize edilerek imalat sektöründe daralma hızının hafif yavaşladığına işaret etti.

Diğer yandan, İngiltere Merkez Bankası (BoE), politika faizini beklentilerle uyumlu olarak %5,25 seviyesinde sabit tuttu ve böylece politika faiz oranını son 15 yılın en yüksek seviyelerinde sürdürdü. Karar metninde, kısıtlayıcı para politikasının muhtemelen uzun bir süre devam edeceğinin öngörüldüğü belirtildi. Ayrıca yayınlanan toplantı tutanaklarında, şahin üyelerin, fiyatlar üzerinde ısrarlı yukarı yönlü baskılar nedeniyle 25 baz puanlık bir faiz artışını daha talep ettikleri görüldü.

Yurt içinde ise, TCMB tarafından yılın dördüncü Enflasyon Raporu yayınlandı. TCMB, 2023 yıl sonu enflasyon tahminini %58'den %65 (%62-%68 tahmin aralığı) seviyesine çekti. (Son TCMB Piyasa Katılımcıları Anketi'nde katılımcıların 2023 yıl sonu TÜFE beklentisi %68,1 idi.) 2024 yıl sonu enflasyon tahminini %33'ten %36 (%30-%42 tahmin aralığı) seviyesine çekti. 2025 yıl sonu enflasyon tahminini ise %15'ten %14 seviyesine çekerken, orta vadede ise %5 hedefine yakınsayarak istikrar kazanmasının tahmin edildiğini belirtti.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, ekim ayı S&P Global hizmet sektörü nihai PMI verisi TSİ 15,45'te ve ISM imalat dışı endeksi TSİ 16'da takip edilecek.

Diğer yandan, Fed'in para politikasına yön vermesi açısından istihdam piyasası verilerinden, ekim ayı tarım dışı istihdam, işsizlik oranı ve ortalama saatlik kazançlar verileri TSİ 14.30'da izlenecek.

Bunun yanında, küresel ticaretin görünümüne ilişkin de sinyal verecek olan Almanya eylül ayı dış ticaret verileri TSİ 09'da açıklanacak.

Yurt içinde ise, TSİ 10'da TÜİK tarafından ekim ayı TÜFE ve ÜFE verileri yayınlanacak. Ekim ayında Bloomberg Anketi'ne göre TÜFE'nin, aylık medyan %4,13 seviyesinde gerçekleşmesi ve yıllık bazda medyan %62,50 seviyesinde gelmesi bekleniyor.

ŞİRKET HABERLERİ

Galata Wind Enerji (GWIND, Sınırlı Pozitif): Şirket'in net dönem karı 3Ç2023'de geçen yılın aynı çeyreğine göre %21,7 oranında artarak 349mn TL olarak açıklamıştır. Yılın üçüncü çeyreğinde şirketin satış gelirleri bir önceki yılın aynı dönemine göre %39,4 oranında artarak 481mn TL olmuştur. Brüt kar ise aynı dönemler itibarıyla %31,8 oranında yükselerek 361mn TL olarak kaydedilmiştir. Brüt kar marjı ise 4 puan azalarak %75 olarak gerçekleşmiştir. Şirket'in operasyonel giderleri bu dönemde 17mn TL olarak olurken, diğer faaliyetlerden 3Ç2023'de 85mn TL gelir kaydedilmiştir. 'in FAVÖK'ü 360mn TL olurken, FAVÖK Bu dönemde faaliyet karı bir önceki yılın aynı dönemine göre %28,4 oranında artarak 429mn TL olarak gerçekleşmiştir. Şirket marjı ise 7,8 puan azalarak %75 olarak gerçekleşmiştir. Finansman tarafında ise 64mn TL net finansman gideri oluşurken, 16mn TL'lik vergi gideri sonrası net dönem karı 349mn TL olarak gerçekleşmiştir.

Üçüncü çeyrek kar rakamıyla birlikte Şirket'in Ocak – Eylül döneminde 806mn TL net dönem karı oluşmuştur. Bir önceki yılın aynı döneminde ise Şirket, 810mn TL net dönem karı kaydetmişti.

Ayrıca, Şirket Yönetim Kurulu hisse başına brüt 0,23TL (net 0,21TL) kar payı avansı dağıtım teklifini Genel Kurul onayına sunma kararı almıştır. Teklif edilecek kar payı avansı hak kullanım tarihi 29 Aralık 2023 olup, son kapanış değerine göre temettü verimi %0,77 olarak hesaplanmaktadır.

Astor Enerji (ASTOR, Sınırlı Pozitif): Şirket, İspanya'da yerleşik özel bir firma ile 2,8mn EUR (85mn TL, TCMB Satış Kuru alınmıştır.) tutarında, Güç Transformatörü, satış sözleşmesi imzalanmıştır. Yapılan sözleşmenin 2022 yılı hasılata oranı %1,15'dir.

Ek olarak Şirket, Dicle Elektrik Dağıtım A.Ş. tarafından düzenlenen, 4 farklı ihale kapsamında Muhtelif Dağıtım Transformatörü vergiler hariç 13mn USD bedelle en avantajlı teklifi sunarak 1. sırada yer almıştır. İhale sonucunun kesinleşmesi için, Dicle Elektrik Dağıtım A.Ş. ihale komisyon kararı beklenmektedir.

Hektaş (HEKTS, Sınırlı Pozitif): Şirket'in %100 bağlı ortaklığı olan Ferbis Tarım Ticaret ve Sanayi A.Ş'nin Borsa İstanbul A.Ş.'de işlem görmesi amacıyla halka açılma amaçlı esas sözleşme değişikliği başvurusu Sermaye Piyasası Kurulu'u (SPK) ve Ticaret Bakanlığı tarafından onaylanmıştır.

Karsan (KARSN, Sınırlı Pozitif): Şirket; elektrikli toplu taşıma pazarında yurtdışındaki varlığını Avrupa'da olduğu gibi Kuzey Amerika pazarında da güçlendirme vizyonu kapsamında Damera Bus Sales Canada Corporation ile olan distribütörlük anlaşmasının ABD'yi de içine alacak şekilde genişletildiğini açıkladı. E-Jest ürününün satışı için yapılan anlaşma kapsamında Kuzey Amerika'da; Kanada'dan sonra ABD'de de satış, servis ve yedek parça hizmetleri Karsan markalı ürünler için Damera tarafından sağlanacaktır. Kanada'da Saint John, Oakville, Happy Valley bölgelerinde hizmet veren e-JEST araçların yanı sıra bu anlaşma ile Şirket ABD pazarındaki varlığını artırma hedefindedir.

Kordsa (KORDS, Sınırlı Pozitif): Şirketin sürdürülebilirlik hedefleri doğrultusunda, 2030 yılında 2019 baz yılına göre emisyonlarını %46,2; 2050 yılında ise net sıfıra ulaşma taahhüdü bulunmaktadır. Bu hedefe yönelik yürütülen çalışmalar çerçevesinde, Kordsa Izmit üretim tesisi; lastik üreticilerinin, satınalma süreçlerinde önem verilen bir sertifika olan ISCC (Uluslararası Sürdürülebilirlik Karbon Sertifikasyonu) Plus Sertifikasını almaya hak kazanmıştır. Sertifika ile birlikte Kordsa'nın döngüsel polyester ürünlerinin, ISCC'nin geri dönüştürülmüş-yenilenebilir malzemelere ilişkin zorlu standartlarının tümünün karşılandığı güvence altına alınmaktadır. ISCC Plus Sertifikası, hem üretim süreçlerinde emisyon azaltımını sağlamak hem de çıktı olarak sürdürülebilir ürünlerle rekabette fark yaratma amacı ile ilerleyen Kordsa için kritik öneme sahip bulunmaktadır.

Şişecam (SISE, Sınırlı Pozitif): Şirket'in dış ticaret operasyonlarının etkin şekilde yürütülmesi amacıyla, sermayesine Türkiye Şişe ve Cam Fabrikaları A.Ş. tarafından %100 oranında iştirak edilen, 350.000 GBP sermayeli, İngiltere ve Galler'de yerleşik, Sisecam UK Limited unvanlı yeni şirket kuruluş işlemleri tamamlanmıştır.

Ek olarak Şirket tarafından 47,60 TL- 47,94 TL fiyat aralığından (ortalama 47,75 TL) 654.000 adet pay geri alınmış ve Şirket'in sahip olduğu SISE payları 48.292.946 adede ulaşmıştır. (Şirket sermayesine oranı %1,58).

SEKTÖR HABERLERİ

Demir – Çelik: Türkiye'nin ham çelik üretimi ocak-eylül döneminde, geçen yılın aynı dönemine kıyasla %10,1 azalarak 24,5 milyon ton oldu. (Kaynak: Dünya)

DİĞER ŞİRKET HABERLERİ

Acıselsan Acıpayam Selüloz (ACSEL): Şirket'in, T.C. Sanayi ve Teknoloji Bakanlığı'ndan almış olduğu “Yatırım Teşvik Belgesi” kapsamında yapımına başlanan yıllık 2.500 ton SAF CMC (Karboksimetil Selüloz) kapasiteli yeni bir üretim tesisi tamamlanmış olup, üretim aşamasına geçilmiştir. Söz konusu yıllık 2.500 ton SAF CMC'nin yaklaşık %90'ının yurtdışı müşterilerinden gelen taleplerin karşılanmasında kullanılacağı, yıllık ihracata katkısının yaklaşık 8mn USD olacağı açıklanmıştır.

BMS Birleşik Metal (BMSTL): Şirketin Kırşehir'de yapılması planlanan 5,9mn USD büyüklüğündeki GES yatırımının finansmanına ilişkin özkaynaklardan peşin karşılanan 612 bin USD'lik kısma ek, yatırımın geri kalan kısmının finansmanı için Kuveyt Türk Katılım Bankası ile 6 ayı geri ödemesiz %11 yıllık kar payı oranı ve eşit taksitlere bölünmüş 48 ay vade ile leasing anlaşması yapılmıştır. Yerleşim ve simülasyon çalışmalarında 6.243 kWp kurulu gücün konuşlandırılması, tesisin beklenen yıllık üretiminin 9,9mn kWh olması ve GES santralinin 2024 yılı ilk çeyreği sonunda tamamlanması planlanmaktadır. Santral kurulumu enerji maaliyetlerinde yılda yaklaşık 1,1mn USD tasarruf edilerek, elektrik tüketiminin %80'ini temiz enerji kaynaklarından sağlanacaktır.

Boğaziçi Beton (BOBET): Şirket, Kayseri Felahiye'deki 14,998 MWe üretim hacmine sahip GES yatırımı kapsamında Sanayi ve Teknoloji Bakanlığı'ndan 250mn TL tutarlı ve 3 yıl süreli Yatırım Teşvik Belgesi alınmıştır. Yatırım teşviki kapsamında; vergi indirimi, sigorta primi ve işveren hissesi (6 yıl) KDV istisnası destek unsurlarından yararlanılacaktır.

Bülbüloğlu Vinç (BVSAN): Şirketin iştiraki olan BVS Crane Technologies, bir Alman firması ile 17 adet vinç modernizasyonu işi için sözleşme imzalamış olup, sözleşme bedeli 2,9mn EUR'dur. Söz konusu modernizasyon işinin 2026 yılı sonuna kadar tamamlanacağı açıklanmıştır.

Fuzul GYO (FZLGY): Şirket'in İstanbul – Başakşehir'de bulunan 2965,83m2 alanlı arsası, Nevita Gayrimenkul Yatırım Danışmanlık A.Ş.'ye 168mn TL+KDV bedelle satılmıştır.

LDR Turizm (LIDER): Şirket, Ekim ayında 92 adet araç satın almış olup, toplam araç alım fatura tutarı KDV hariç 79,4mn TL'dir. Böylelikle; 2023 yılında yapılan toplam araç alımı 663 adet olarak gerçekleşmiş ve toplam araç alım fatura tutarı KDV hariç 511,4mn TL'ye ulaşmıştır. Filodaki araç adedi toplamı ise 3.568'dir.

Maçkolik (MACKO): Şirket ile müşterilerinden Türkiye'de yerleşik D Elektronik Şans Oyunları ve Yayıncılık A.Ş (Nesine.com) arasındaki mevcut reklam satış sözleşmesi feshedilerek, 15 ay süreyle, 75mn TL + KDV bedelli yeni sözleşme imzalanmıştır.

Netaş Telekomünikasyon (NETAS): Şirket, Türk Telekom'dan 2,3mn USD tutarında modem siparişi almıştır.

FAİZ PİYASALARI

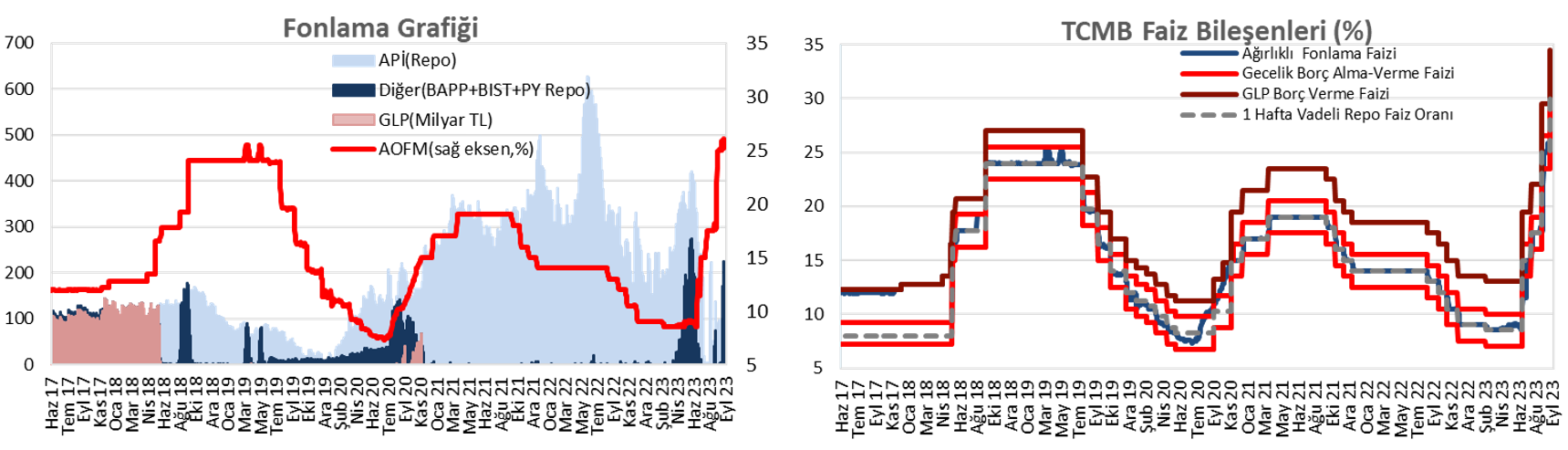

Perşembe günü ağırlıklı ortalama fonlama maliyeti %34'ten %35 seviyesine yükseldi. TCMB dün 1 milyar TL'lik (%35'ten, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 5 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde yükselişler görüldü. Bu kapsamda, günlük bazda faizlerde kısa vadeli tarafta 130 baz puana varan yükselişler gözlenirken, orta ve uzun vadeli tarafta 65 baz puana varan yükselişler görüldü.

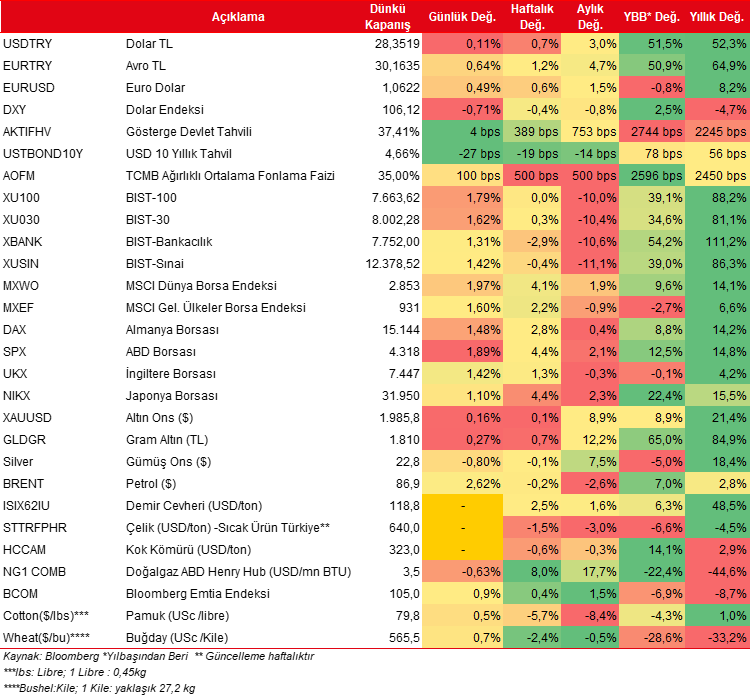

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

www.ekonomigundemi.com.tr