Ankara,

19°C

parçalı az bulutlu

Orta vadeli Program’ın açıklandığı geçen hafta BIST100 endeksindeki prim %3,3 olarak gerçekleşti. Bankacılık %10,5 değer kazanarak yükselişe öncülük etti.

Piyasa için destekleyici olan bir diğer gelişme ise Fitch Ratings'ten beklenen kredi notu değerlendirmesiydi. Beklenti, kredi notunun korunması ve görünümün en azından durağana çıkarılması yönündeydi ki cuma gecesi açıklanan karar da bu yöndeydi. Kararın beklentiler doğrultusunda gerçekleşmesi kar satışlarını gündeme getirse de piyasa, diğer derecelendirme kuruluşları için (Moody's geçen hafta Türkiye için pozitif yorum yapmıştı.) yeni bir fiyatlama ihtiyacı hissedebilir. Bununla birlikte hisse senedi piyasasında geçici bir oynaklık gözlemlenebilir. Halihazırda 400'ün altında bulunan 5 yıllık CDS'imizin hareketi de önemli olacaktır. Diğer yandan, G20 Zirvesi'nde yaşanan diplomatik temaslar risk primimiz açısından olumlu. Bu gelişmelerle birlikte BIST100'ün güne alıcılı bir görüntüyle başlamasını bekliyoruz. Teknik olarak, cuma günkü en düşük seviye olan 8.296 korundukça endekste yükseliş isteği devam edebilir. Aksi durumda kar satışları bir miktar baskın gelebilir. Yurtiçinde bugün temmuz ayı sanayi üretimi ve cari işlemler dengesi fiyatlamalarda kısmen etkili olabilecek veriler olarak izlenebilir. Yarın temmuz ayı perakende satış ve ciro endeksleri, cuma günü de TCMB tarafından eylül ayı Piyasa Katılımcıları Anketi yayımlanacak. Yurtdışında ise ABD enflasyonu ve ECB toplantısı öne çıkıyor. Yurtdışında bu sabahki fiyatlamalara bakıldığında, ABD ve Avrupa vadelileri haftaya yükselişle başlıyor. Dolar endeksindeki (DXY) yaklaşık %0,5'lik düşüş dikkat çekerken, Brent petrol 90 USD'nin hafif üzerinde. MSCI Asya Pasifik endeksi ise yatay.

MAKROEKONOMİ

Yurt içinde, imalat sektörünün ana ihracat pazarlarındaki faaliyet koşullarını ölçen İSO Türkiye İmalat Sektörü İhracat İklimi Endeksi, ağustosta 1,2 puan düşüşle 49,1 seviyesine geriledi ve böylece düşüşünü dördüncü aya taşırken, altı aylık aranın ardından 50 eşik seviyesinin altına gerileyerek ihracat pazarlarında talep koşullarında kısmi bozulmaya işaret etti. Birçok Avrupa ülkesinde, özellikle Almanya'da ekonomik aktivitenin gerilemesi, ihracatta talep koşullarında zayıflamaya neden olan temel etken oldu.

Yurt dışında bu hafta veri takvimine bakıldığında,

ABD tarafında, piyasaların odak noktasında Fed'in para politikasına yön vermesi açısından yakından takip edilecek verilerden, çarşamba günü ağustos ayı TÜFE verileri ve perşembe günü ise ağustos ayı ÜFE verileri takip edilecek. Ağustosta manşet TÜFE'nin aylık bazda artış hızının, %0,2'den %0,6 seviyesine yükselmesi ve yıllık bazda %3,2'den %3,6 seviyesine hafif yükselmesi ve çekirdek TÜFE'nin ise aylık artış hızının bir önceki aya benzer şekilde %0,2 seviyesinde gelmesi ve yıllık bazda ise %4,7'den %4,3 seviyesine gerilemesi bekleniyor. Manşet ÜFE'nin ise ağustosta aylık artış hızının %0,3'ten %0,4 seviyesine yükselmesi ve yıllık bazda %0,8'den %1,3 seviyesine yükselmesi ve çekirdek ÜFE'nin ise ağustosta aylık bazda artış hızının %0,3'ten %0,2 seviyesine yavaşlaması ve yıllık bazda ise %2,4'ten %2,2 seviyesine hafif gerilemesi bekleniyor. Cuma günü öte yandan, üretimin seyrine ilişkin olarak ağustos ayı sanayi üretimi ve kapasite kullanım oranı verileri takip edilecek. Ağustosta aylık bazda sanayi üretiminin artış hızının %1'den %0,1 seviyesine yavaşlaması ve kapasite kullanım oranının ise bir önceki aya benzer şekilde %79,3 seviyesinde gerçekleşmesi bekleniyor. Cuma günü ayrıca imalat sanayinin gidişatına ilişkin sinyal verecek olan New York Fed Empire State imalat sanayi endeksi eylül ayı verisi izlenecek. Bunun yanında, iç talebin seyrine ilişkin sinyal verecek olan perakende satışlar ağustos ayı verisi perşembe günü açıklanacak. Diğer yandan, istihdam piyasası verilerinden, perşembe günü haftalık yeni işsizlik maaşı başvuruları verileri izlenecek. Cuma günü bunun yanında, eylül ayına ilişkin Michigan Üniversitesi tüketici güven endeksi öncü verisi takip edilecek.

Avrupa tarafında ise, piyasaların odak noktasında perşembe günü ECB'nin faiz kararı ve ECB Başkanı Lagarde'ın konuşması olacak. Ayrıca ECB'nin yeni makroekonomik projeksiyonları da yayınlanacak. ECB, temmuz ayındaki toplantısında faizleri beklentilerle uyumlu olarak 25 baz puan artırmakla birlikte gelecek kararlarla faizlerin yeteri kadar kısıtlayıcı olacağına işaret etmişti. Faiz kararının ardından konuşan ECB Başkanı Lagarde ise, eylül ayında faiz artışı da olabileceğini veya pas da geçebileceklerini söylemişti. Piyasalarda ise ECB'nin bu haftaki toplantısında faizleri büyük olasılıkla sabit tutması bekleniyor. Diğer yandan, yarın Almanya'da ekonominin seyrine ve gelecek döneme ışık tutacak olan eylül ayı ZEW cari koşullar ve beklentiler endeksleri açıklanacak. Ayrıca Euro Bölgesi'nde üretimin seyrine ilişkin olarak temmuz ayı sanayi üretimi verisi çarşamba günü takip edilecek. Temmuzda aylık bazda sanayi üretiminin %0,9 oranında daralması bekleniyor. Cuma günü diğer yandan, küresel ticaretin görünümüne ilişkin de sinyal verecek olan Euro Bölgesi temmuz ayı dış ticaret verileri açıklanacak. Ayrıca İngiltere'de temmuz ayına ilişkin aylık GSYH büyüme verileri çarşamba günü açıklanacak.

Asya tarafında ise, cuma günü Çin'de ekonomik faaliyetin seyrine ilişkin bilgi verecek olan ağustos ayı sanayi üretimi, perakende satışlar ve sabit sermaye yatırımları verileri açıklanacak. Ağustosta Çin yönetiminin, faiz indirimlerinin yanında, iç tüketimi artırmak amacıyla uygulamaya aldığı teşvik paketleri ve aralarında gayrimenkul şirketlerinin de olduğu özel sektör şirketlerine yönelik desteklerinin etkisiyle yıllık bazda sanayi üretiminin artış hızının %3,7'den %3,9 seviyesine ve perakende satışların artış hızının %2,5'ten %3 seviyesine kısmi toparlanması beklenirken, sabit sermaye yatırımlarının artış hızının ise %3,4'ten %3,3 seviyesine hafif yavaşlaması bekleniyor. Çin hükümeti, bu yıl için %5 civarında büyüme hedeflerken, piyasa oyuncuları, bu hedefe ulaşılmasının zor gözüktüğünü ve Çin ekonomisinin daha fazla teşvike ihtiyacı olduğunu değerlendirmekte.

Yurt içinde ise, bugün temmuz ayı sanayi üretimi, cari işlemler dengesi ve iş gücü istatistikleri, yarın temmuz ayı perakende satış ve ciro endeksleri ve inşaat maliyet endeksi, perşembe günü temmuz ayına ilişkin özel sektörün yurt dışından sağladığı kredi borcu istatistikleri ve cuma günü ise ağustos ayı Merkezi Yönetim bütçe dengesi verisi, konut satışları, tarım ürünleri üretici fiyat endeksi verileri ve temmuz ayı kısa vadeli dış borç istatistikleri takip edilecek. Cuma günü ayrıca TCMB tarafından eylül ayı Piyasa Katılımcıları Anketi yayınlanacak.

Sanayi üretimi mevsim ve takvim etkisinden arındırılmış bazda mayıs ayında %1,4 artışın ardından haziran ayında %1,6 oranında artış sergileyerek hızlanma kaydetmişti ve yükselişini ikinci aya taşımıştı, nisan ayında ise aylık %0,9 oranında düşüş kaydederek kısmi zayıflama göstermişti. Takvim etkisinden arındırılmış sanayi üretim endeksi ise yıllık olarak mayısta %0,2 oranında artışın ardından haziranda %0,6 oranında artış kaydetmişti.

Haziran ayında özellikle dış ticaret açığının belirgin şekilde gerilemesinin (10,5 milyar USD'den 3,7 milyar USD'ye) ve net hizmet gelirlerindeki (özellikle net seyahat gelirlerindeki) artışın etkisiyle aylık cari denge mayıs ayında 7,8 milyar USD açık vermesinin ardından haziran ayında 0,7 milyar USD sınırlı fazla vermişti ve böylece aylık bazda 19 aylık aranın ardından yeniden fazla verilmişti. Bloomberg beklentisi ise aylık bazda 0,30 milyar USD fazla verilmesi yönündeydi. (2022 yılında aylık cari açık ortalama 4 milyar USD seviyesindeydi). 12 aylık kümülatif cari açık ise, mayıs ayındaki 59,75 milyar USD'den haziran ayında 56,49 milyar USD'ye kısmi gerilemişti ve cari açık/GSYH oranı %5,8 seviyesinden %5,5 seviyesine gelmişti (GSYH olarak 2023 yılı 2. çeyrek gerçekleşme baz alındı). Bloomberg Anketi'ne göre temmuz ayında ise cari açığın, ilgili ayda dış ticaret açığının artmasının etkisiyle aylık bazda 4,50 milyar USD seviyesinde gerçekleşmesi bekleniyor.

Arındırılmış işsizlik oranı, haziran ayında istihdam edilenlerin sayısındaki azalış ve işsizlerin sayısındaki yataya yakın seyrin etkisiyle bir önceki aya göre 0,1 puanlık sınırlı yükselişle %9,6 seviyesinde gerçekleşmişti, bununla birlikte tek haneli seviyelerdeki seyrini ikinci aya taşımıştı ve 2014 yılından bu yana en düşük seviyelerdeki seyrini sürdürmüştü. Arındırılmamış işsizlik oranı ise haziranda bir önceki aya göre 0,2 puanlık sınırlı yükselişle %9 seviyesinde gerçekleşmişti ve böylece 2015'ten bu yana en düşük seviyelerde kaydedilmişti.

Bütçe dengesi, temmuz ayında aylık bazda bütçe gelirlerindeki %88,1 oranındaki güçlü artışın yanında bütçe giderlerindeki aylık %6,6 düşüşün etkisiyle aylık 48,6 milyar TL fazla vermişti, haziranda ise 219,6 milyar TL ile rekor seviyede açık kaydetmişti. 12 aylık kümülatif bütçe açığı ise, temmuzda 719,4 milyar TL'den 606,9 milyar TL'ye gerilerken, bütçe açığı/GSYH oranı da %3,7 seviyesinden %3,2'ye gerilemişti. (GSYH için 2023 yılı 2. çeyrek kümülatif verileri baz alındı). Öncesinde açıklanan Hazine nakit dengesi ise, temmuzda ise 19,2 milyar TL sınırlı fazla vermesinin ardından ağustosta 61,9 milyar TL fazla vermişti.

ŞİRKET HABERLERİ

Astor Enerji (ASTOR, Sınırlı Pozitif): Şirket, TEİAŞ tarafından gerçekleştirilen ''104 adet 154/33.6 kV, 80/100 MVA Güç Transformatörü'' konulu ihaleye katılmış ve 46 adet iş kalemine KDV hariç 1.574mn TL bedelle en iyi teklifi vererek ihalede 1. olmuştur. İhale sonucu henüz kesinleşmemiştir. Yapılan sözleşmenin 2022 yılı hasılatına oranı %21,29'dir.

Kimteks Poliüretan (KMPUR, Nötr): 08.09.2023 tarihli Şirket Yönetim Kurulu kararı ile global yapılanma paralelinde şirketin hedef pazarlarından Amerika Birleşik Devletleri'nde yeni bir şirket kurulmasına karar verilmiştir. Şirketin kurulma kararı Amerika ve bölge pazarlarındaki etkinliğini artırmak, pazar geliştirme çalışmaları yürütmek, bölgedeki satış ve dağıtım süreçlerini yönetmek amacıyla alınmış olup; ilgili işlemlerin yapılması adına Şirket'i temsil ve imzalama için müşterek olarak Şirket Genel Müdürü Sn. Cavidan Karaca ve Ar-Ge Direktörü Sn. Yener Rakıcıoğlu yetkilendirilmiştir.

Smart Güneş Enerjisi Teknolojileri (SMRTG, Sınırlı Pozitif): Şirket'in %100 bağlı ortaklığı olan Smart Güneş Enerji Ekipmanları Pazarlama A.Ş. ile yurtiçinde yerleşik bir müşterisi arasında güneş paneli satışı işine istinaden KDV hariç toplam 2,1mn USD tutarında yurt içi satış sözleşmesi imzalanmış, sözleşme tutarının %20'si tutarında avans tahsil edilmiştir.

TAV Havalimanları Holding (TAVHL, Sınırlı Pozitif): TAV Havalimanları'nın Ağustos ayında hizmet verilen yolcu sayısı 12,29mn olarak gerçekleşmiştir. Bu rakam 2022 yılı aynı ayına göre %13,9 oranında artışa işaret ederken, salgın öncesi dönem olan 2019 yılı Ağustos ayına göre de %5 oranında daha yüksek seviyededir. Bir önceki ay ise Şirket'in hizmet verdiği yolcu sayısı yine 12,29mn idi.

Ağustos ayı yolcu sayıları ile birlikte TAV Havalimanları'nın 2023 yılının ilk 8 ayında toplam hizmet verilen yolcu sayısı, bir önceki yılın aynı dönemine göre %25,4 oranında, 2019 yılının aynı dönemine göre ise %4 oranında artarak 63,87mn'a ulaşmıştır.

SEKTÖR HABERLERİ

Enerji: Cumhurbaşkanı Erdoğan, Paris İklim Anlaşması'na '2053 net sıfır emisyon' ve 'yeşil kalkınma' hedefleriyle en anlamlı katkıyı yapan ülkeler arasında olduklarını belirterek, şunları kaydetti: “Hem yenilenebilir enerji hem de nükleer ve hidrojen yatırımlarında önemli adımlar atıyoruz. Yenilenebilir kurulu güç bakımından Avrupa 5'incisi dünya 12'ncisiyiz. Enerji verimliliği ve yenilenebilir enerji alanlarında attığımız adımlar, yıllık 90 milyon ton karbon eş değeri sera gazı emisyonunu engelledi. '2053 yılı net sıfır emisyon' hedefimiz doğrultusunda 2030 senesine kadarki emisyon azaltma hedefimizi iki katına çıkardık. Çölleşme ve erozyonla mücadelede dünyanın lider ülkelerinden biriyiz. Geniş bir alanda hayata geçirdiğimiz projelerle daha yeşil, daha temiz, daha yaşanabilir bir Türkiye ve dünya için çalışıyoruz.” (Kaynak: Bloomberght)

DİĞER ŞİRKET HABERLERİ

Bizim Toptan Satış (BIZIM): Şirket'in de dahil olduğu Yıldız Holding'in g2mEKSPER Satış ve Dağıtım Hizmetleri A.Ş. sermayesinde sahip olduğu ve g2m sermayesinin %90'ına karşılık gelen toplam 100mn TL nominal değerli g2m paylarının, iştirak modeliyle kısmi bölünme suretiyle Şirket tarafından devralınmasına karar vermiştir.

CW Enerji (CWENE): Şirket tarafından tescil başvurusu yapılan “CW Defence” ibareli markanın, Türk Patent ve Marka Kurumu tarafından 10 yıl süreyle korunmak üzere tesciline karar verilmiş olup ilgili kurum tarafından düzenlenen marka tescil belgesi Şirket'e teslim edilmiştir.

Güler Yatırım Holding (GLRYH): Şirket'in RTA Laboratuvarları (RTALB) sermayesinde sahip olduğu 2,5mn TL nominal değerli 2,5mn adet A Grubu payların, pay başına 18,60 TL fiyattan toplam 46,5mn TL bedel karşılığında İCG Finansal Danışmanlık A.Ş.'ye satılmasına ve bu yönde pay devrinin gerçekleştirilmesine karar verilmiştir.

İmaş Makina (IMASM): Şirket, Türkiye'deki bir müşterisi ile 1mn USD toplam bedel ile buğday unu değirmeni kurulumu sözleşmesine istinaden peşinat ödemesi almıştır. Bu satışın sevkiyatının 2023 yılı sonuna kadar yapılacağı açıklanmıştır.

Kuyas Yatırım (KUYAS): Şirket'in iştiraki Green Şarj İstasyonları Kurulum A.Ş tarafından 60 adet elektrikli araç şarj istasyonunun kurulumu tamamlanmıştır. İstanbul, Ankara, Mersin ve Yalova'da kurulan istasyonların test ve kontrol çalışmaları bittikten sonra Ekim ayında faaliyetlerine başlayacağı açıklanmıştır.

Netaş Telekom (NETAS): Şirket, Türk Telekomünikasyon A.Ş.'den (TTKOM), 1,4mn USD tutarında HGW Wifi5 modem siparişi almıştır.

Rubenis Tekstil (RUBNS): Şirket hammadde tedarikleri kapsamında, yurtdışından 76,5mn TL'lik hammadde alımı gerçekleştirmiştir.

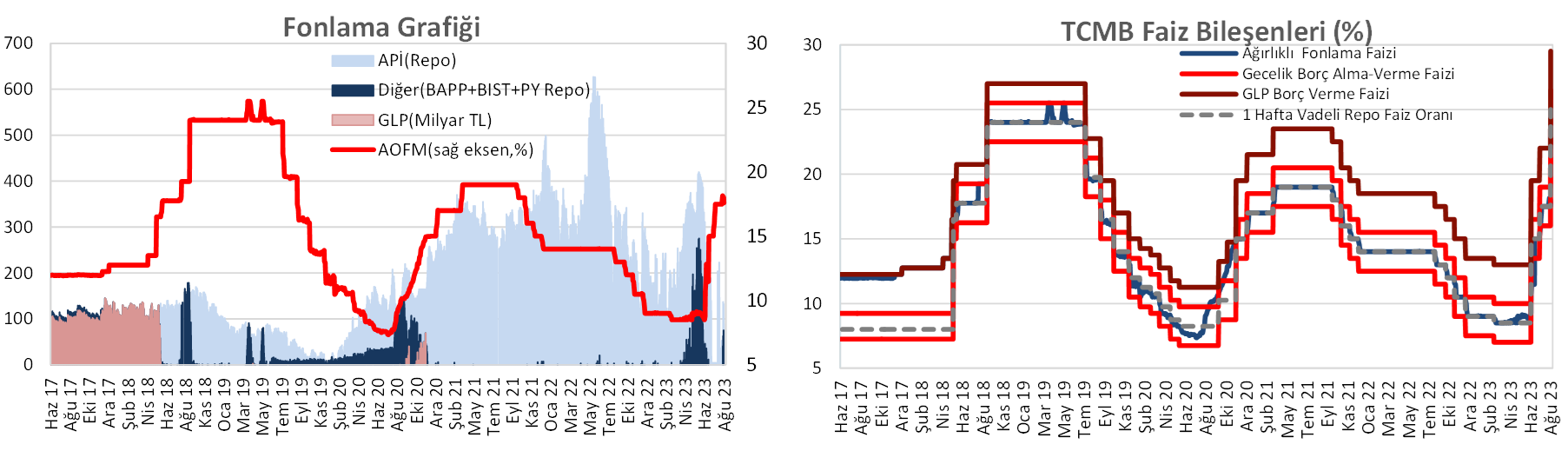

FAİZ PİYASALARI

Cuma günü ağırlıklı ortalama fonlama maliyeti %25'ten %25,11 seviyesine yükseldi. TCMB cuma günü 30 milyar TL'lik (%25'ten, 7 gün vadeli) haftalık repo ihalesi açtı. Ayrıca BİST'te kotasyon yoluyla 6,2 milyar TL (%26,50'den, 3 gün vadeli) kullandırdı. Toplam fonlama tutarı ise 76 milyar TL oldu.

Yurt içi tahvil piyasasında, cuma günü verim eğrisinde faizlerde kısa vadeli tarafta düşüşler gözlenirken, orta ve uzun vadeli tarafta yükselişler görüldü. Buna göre, kısa vadeli tarafta 60 baz puana varan düşüşler görülürken, orta ve uzun vadeli tarafta 40 baz puana varan yükselişler gözlendi.

Kaynak: Ziraat Yatırım

EKONOMİ GÜNDEMİ