Ankara,

19°C

parçalı az bulutlu

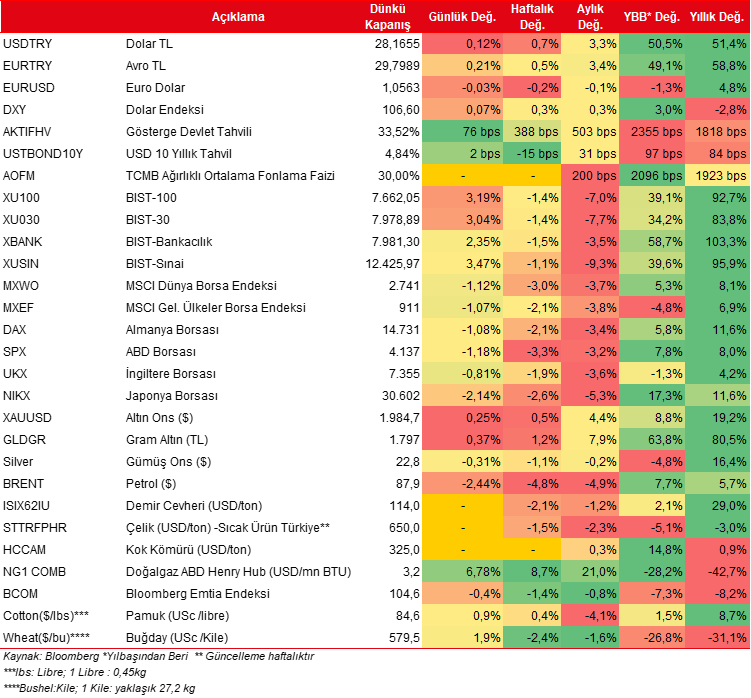

Dün ABD’de beklentilerden güçlü gelen büyüme verisi izlenirken, borsalarda düşüş gözlendi.

Dün ABD'de beklentilerden güçlü gelen büyüme verisi izlenirken, borsalarda düşüş gözlendi. Bu sabah ise vadelilerde pozitif bir görüntü var. Nasdaq vadelisindeki yükseliş %1'e yaklaşıyor. Amazon ve İntel'in iyi gelen finansalları bu sabahın öne çıkan gelişmesi. Asya borsalarında da olumlu bir görüntü var. Japonya hariç MSCI Asya Pasifik endeksindeki yükseliş %1'e yaklaşıyor. Veri tarafında bugün ABD'de Fed'in de yakından izlediği PCE deflatörü öne çıkıyor. Jeopolitik gelişmelerin izlenmeye devam edildiği ortamda yurtiçinde ise dün TCMB toplantısı önemli idi. Önceki günkü sert düşüşün ardından Merkez Bankası kararı öncesi gelen tepki alımlarıyla artıda seyreden BIST100 endeksi, karar sonrasında (Politika faizi beklentiler doğrultusunda 500 baz puan artırılarak %35'e çıkarıldı) yükselişini sürdürdü ve günü de %3,19 primle tamamladı. BIST100'de 96 hisse günü artıda tamamlarken, sırasıyla THYAO, TUPRS, AKBNK, KCHOL, SISE endekse puan bazlı en fazla katkı sağlayan hisseler oldu. Dünkü faiz kararının ardından bu sabah TCMB, sadeleşme kapsamında yeni adımlar açıkladı. Aşağıda sektör haberlerinde detayları paylaşılan adımların Borsa için pozitif olduğunu düşünüyoruz. BIST100 açılışta bankacılık öncülüğünde pozitif bir görüntü sergileyebilir ve ilk etapta 7.820 direncine doğru yükseliş kaydedebilir ki yurtdışı borsalardaki alıcılı görüntü de kısmen destekleyici olabilir. Şu ana kadar açıklanan üçüncü çeyrek finansalları da olumlu.

Makroekonomi

ABD tarafında, bu yılın üçüncü çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme öncü verisi takip edildi. ABD'de ülke ekonomisinin yıllıklandırılmış çeyreklik bazda büyüme hızı bu yılın birinci çeyreğindeki %2,2 seviyesinden ikinci çeyrekte %2,1 seviyesine hafif yavaşlamasının ardından, üçüncü çeyrekte ise %4,9 seviyesinde gelerek beklentilerin (%4,5) üzerinde gerçekleşti ve böylece 2021'in son çeyreğinden bu yana en güçlü büyümeye işaret etti. Üçüncü çeyrek büyüme verisinin detaylarına bakıldığında, beklentilerin üzerindeki büyümede, özellikle ülke ekonomisinin büyük kısmını oluşturan tüketim harcamalarının büyüme hızının %0,8'den %4 seviyesine beklentilerle uyumlu olarak belirgin şekilde yükselişle 2021 yılının son çeyreğinden bu yana en yüksek seviyede kaydedilmesi belirleyici oldu. Bunun yanında, üçüncü çeyrekte, özel stok yatırımları, net ihracat, federal ve yerel hükümet harcamaları ve konut sabit yatırımları da artış sergilerken, konut dışı sabit yatırımlardaki düşüş ise büyümeyi sınırlandırdı.

Ayrıca ABD'de Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin bu yılın üçüncü çeyreğine ilişkin öncü verileri açıklandı. Buna göre, yıllıklandırılmış çeyreklik bazda PCE fiyat endeksi, bu yılın ikinci çeyreğindeki %2,5'ten yılın üçüncü çeyreğinde %2,9 seviyesine yükselirken (beklenti: %2,1), çekirdek PCE fiyat endeksi ise ikinci çeyrekteki %3,7'den %2,4 seviyesine yavaşladı (beklenti: %2,5) ve böylece 2020 yılının son çeyreğinden bu yana en düşük seviyede kaydedildi.

Bunun yanında, ABD'de eylül ayına ilişkin dayanıklı mal siparişleri öncü verisi açıklandı. Dayanıklı mal siparişleri, aylık bazda temmuzda %5,6 oranında ve ağustosta %0,1 oranında gerilemenin ardından eylül ayında %4,7 artışla beklentilerin (%1,8 artış) belirgin şekilde üzerinde toparlanma kaydetti ve böylece Temmuz 2020'den bu yana en güçlü artışı sergiledi.

Öte yandan, ABD'de istihdam piyasası verilerinden, 21 Ekim haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, 200 bin kişi seviyesinden 210 bin kişi seviyesine hafif yükselmekle birlikte yılın en düşük seviyelerine yakın seyrini sürdürdü, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürdü.

Avrupa tarafında ise, ECB'nin faiz kararı ve ECB Başkanı Lagarde'ın konuşması takip edildi. ECB, faizleri beklentilerle uyumlu olarak sabit tutarak faiz artışlarına ara verdi. Buna göre temel refinansman faiz oranını %4,50'de, marjinal borç verme faiz oranını %%4,75'te ve mevduat imkanı faiz oranını ise %4 seviyesinde sabit bıraktı. Karar metninde, Banka'nın uygun kısıtlama seviyesi ve süresini belirlemede verilere dayalı bir yaklaşım izlemeye devam edeceği belirtilmekle birlikte, faiz oranlarının, yeterince uzun bir süre korunduğunda enflasyonu %2'ye düşürme hedefine önemli bir katkıda bulunacak seviyede olduğunun düşünüldüğü vurgulandı.

Faiz kararının ardından konuşan ECB Başkanı Lagarde ise, Euro Bölgesi'nde fiyat baskılarının güçlü seyrini sürdürdüğünü ve enflasyonun çok uzun süre yüksek kalmaya devam edeceğini ve faizlerin uzun bir süre bu seviyelerde yüksek kalacağını belirtti.

Yurt içinde ise, TCMB'nin PPK toplantısı izlendi. TCMB, Hafize Gaye Erkan başkanlığındaki beşinci PPK toplantısında politika faizini beklentilerle uyumlu olarak %30'dan %35 seviyesine yükseltti. Böylece son beş toplantıdaki toplam faiz artışı miktarı 26,5 yüzde puana ulaştı.

Kurul'un, ''dezenflasyonun en kısa sürede tesisi, enflasyon beklentilerinin çıpalanması ve fiyatlama davranışlarındaki bozulmanın kontrol altına alınması için parasal sıkılaştırma sürecinin devamına karar verdiğine'' ilişkin ifadesi yinelenmekte.

Ayrıca enflasyon görünümünde belirgin iyileşme sağlanana kadar ''parasal sıkılaştırmanın gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirileceği'' ifadesi bir önceki metinle aynı şekilde vurgulanmaya devam edilmekte.

Türkiye ekonomisine ilişkin olarak, ''enflasyonun yılın üçüncü çeyreğinde öngörülenin üzerinde gerçekleştiği'' belirtilmekle birlikte, ''son dönemde etkili olan ücret ve kur kaynaklı maliyet yönlü baskılar ile vergi düzenlemelerinin enflasyona geçişinin önemli ölçüde tamamlandığı'' vurgulanmakta. Öte yandan, ''yurt içi talepteki güçlü seyir, hizmet fiyatlarındaki katılık ve enflasyon beklentilerindeki bozulmanın ise enflasyonda yukarı yönlü baskı oluşturmaya devam etmekte olduğu'' ve ''bu çerçevede, enflasyonun yıl sonunda Enflasyon Raporu'ndaki (Rapor) tahmin aralığının üst sınırına, yani %62 seviyesine yakın seyredeceği öngörülürken, aylık enflasyonun ana eğiliminde düşüş gözleneceğinin de değerlendirildiği'' ifade edilmekte.

Bunun yanında, ''jeopolitik gelişmelerin, enflasyon görünümünde petrol fiyatları kaynaklı risk oluşturmakta olduğu''na ilişkin eklenen yeni ifade ile, son dönemde Orta Doğu kaynaklı artan jeopolitik risklerin enerji ürünleri fiyatları üzerindeki etkilerine dikkat çekilmiş.

Ayrıca Kurul'un, ''mevcut mikro ve makroihtiyati çerçeveyi, piyasa mekanizmalarının işlevselliğini artıracak ve makro finansal istikrarı güçlendirecek şekilde sadeleştirmekte olduğu ve sadeleşme sürecinin, etki analizleri dikkate alınarak kademeli olarak ilerlemekte olduğu'' belirtilmekte. Bu kapsamda, ''Türk lirası mevduat payının artırılmasına yönelik ilave adımlarla parasal aktarım mekanizmasının güçlendirilmeye devam edileceği'' vurgulanmakta.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör eylül ayı verileri ile kişisel gelirler ve harcamalar eylül ayı verileri TSİ 15.30'da takip edilecek. Ayrıca ABD'de ekim ayına ilişkin Michigan Üniversitesi tüketici güven endeksi nihai verisi TSİ 17'de takip edilecek.

Bunun yanında, Rusya Merkez Bankası'nın faiz kararı TSİ 13.30'da takip edilecek.

Şirket haberleri

Akbank (AKBNK, Nötr): Akbank'ın 3Ç2023'deki net dönem karı çeyreksel hafif artarak 20.447mn TL'ye yükselmiş ve piyasa beklentisi olan 19.795mn TL doğrultusunda gerçekleşmiştir. Bizim kar beklentimiz ise 19.387mn TL idi. Net ücret ve komisyon gelirleri ile ticari kar, beklentimizin bir miktar üzerinde gerçekleşmiştir. Banka'nın geçen yılın üçüncü çeyreğindeki net dönem karı ise 17,1milyar TL idi. Ayrıntılar için tıklayınız…

Ereğli Demir Çelik (EREGL, Sınırlı Pozitif): Erdemir'in 3Ç2023'deki ana ortaklık net dönem karı 41mn TL (2,9mn USD) olmuştur. Bizim beklentimiz 1.936mn TL net dönem zararı iken piyasanın zarar beklentisi 1.992mn TL idi. Tahminimizdeki sapmada, diğer faaliyetlerde yer alan, İsdemir kaynaklı 2.210mn TL'lik sigorta hasar tazminat gelirleri ile beklentimizden düşük gerçekleşen vergi gideri etkisini göstermiştir. Şirket geçen yılın aynı döneminde 2.565mn TL (108,6mn USD) ana ortaklık net dönem karı elde etmişti. Şirketin satış gelirleri 3Ç2023'de bir önceki yılın aynı dönemine göre %1,8 oranında artış göstererek 37.390mn TL'ye yükselirken, brüt kar, maliyetlerdeki %2,8'lik artış sebebiyle, 4.821mn TL olmuştur. 3Ç2022'de brüt kar 5.026mn TL idi. Brüt kar marjı ise geçtiğimizin yılın aynı dönemine göre 0,8 puan azalmış ve %12,9 olmuştur. Operasyonel giderler %42,7 oranında artarak 906mn TL'ye yükselmiştir. Diğer faaliyetlerden net 2.111mn TL gelir kaydedilirken faaliyet karı 6.025mn TL olarak gerçekleşmiştir. 3Ç2022'de şirketin faaliyet karı 4.412mn TL idi. İlgili dönemin FAVÖK'ü 5.228mn TL (231mn USD) olarak gerçekleşmiştir. Geçtiğimiz yılın aynı döneminde şirket 5.365mn TL (249mn USD) FAVÖK açıklamıştı. FAVÖK marjı 2022'nin aynı döneminde %14,6 iken 3Ç2023'de %14'e gerilemiştir. Şirketin ton başına FAVÖK rakamı ise 2022'nin aynı dönemindeki 124 USD/ton'dan 3Ç2023'de 111 USD/ton'a gerilemiştir. Yatırım faaliyetlerinden net gelirler 126mn TL olurken, özkaynak yöntemiyle değerlenen yatırımlardan da 20mn TL net gelir kaydedilmiştir. Finansman tarafında net giderler 1.245mn TL'yi göstermiştir. 4.765mn TL'lik vergi gideri sonrası şirketin ana ortaklığa düşen net dönem karı 41mn TL olarak gerçekleşmiştir.

3. çeyrek karına karşın Erdemir'in 9A2023 ana ortaklık net dönem zararı 3.867mn TL'ye (175mn USD) ulaşmıştır. 2022'nin aynı dönemindeki ana ortaklık net dönem karı 14.830mn TL (935,7mn USD) idi.

İskenderun Demir Çelik (ISDMR, Sınırlı Pozitif): İsdemir'in 3Ç2023'deki net dönem karı 885mn TL (50,2mn USD) olmuştur. Bizim beklentimiz 427mn TL net dönem zararı idi. Tahminimizdeki sapmada, diğer faaliyetlerde yer alan, 2.210mn TL'lik sigorta hasar tazminat gelirleri etkisini göstermiştir. Şirket geçen yılın aynı döneminde 648mn TL (13,5mn USD) net dönem karı elde etmişti. Şirketin satış gelirleri 3Ç2023'de bir önceki yılın aynı dönemine göre %33,1 oranında artış göstererek 23.364mn TL'ye yükselirken, satışların maliyetlerindeki %29,6'lık artışın etkisiyle, brüt kar 2.464mn TL'yi göstermiştir. Operasyonel giderler ise %74,3 oranında artmış ve 385mn TL olmuştur. Diğer faaliyetlerden 2.141mn TL net gelir kaydedilirken, faaliyet karı 4.219mn TL'ye ulaşmıştır. Şirket'in 2Ç2022'deki faaliyet karı 1.150mn TL idi. İlgili dönemin FAVÖK'ü (diğer faaliyet gelirleri hariç) 2.822mn TL'yi (120mn USD) göstermiştir. Şirketin ton başına FAVÖK'ü 3Ç2023'de 87 USD/ton olmuştur. 2022'nin aynı dönemindeki ton başına FAVÖK rakamı 56 USD seviyesindeydi. Yatırım faaliyetlerinden net giderler 54mn TL olurken, özkaynak yöntemiyle değerlenen yatırımlardan da 21mn TL net gelir kaydedilmiştir. Finansman tarafında net giderler 408mn TL'yi göstermiştir. 2.894mn TL'lik vergi gideri sonrası şirketin net dönem karı 885mn TL olarak gerçekleşmiştir.

3. çeyrek karına karşın İsdemir'in 9A2023 net dönem zararı 1.580mn TL'ye (71,5mn USD) ulaşmıştır. 2022'nin aynı dönemindeki net dönem karı 6.970mn TL (439,7mn USD) idi.

Koç Holding (KCHOL, Pozitif): Koç Holding'in 2023 yılı 3. çeyrek ana ortaklık net dönem karı 36.303mn TL ile hem bizim beklentimiz olan 31.610mn TL'nin hem de piyasa beklentisi olan 29.354mn TL'nin üzerinde gerçekleşmiştir. Tahminimizdeki sapmada özellikle, Yapı Kredi, Ford Otosan ve Tüpraş'ın beklentimizden daha iyi kar rakamları açıklamaları etkili olmuştur. Holding 3Ç2022'de 19.859mn TL ana ortaklık net dönem karı açıklamıştı.

3. çeyrek kar rakamıyla birlikte Holding'in 2023 ilk 9 aylık ana ortaklık net dönem karı 73.675mn TL'ye ulaşmıştır. Holding 2022'nin aynı döneminde 42.021mn TL ana ortaklık net dönem karı açıklamıştı.

Sektör haberleri

Bankacılık: TCMB, aşağıdaki sadeleşme adımlarının atılmasına karar verildiğini duyurmuştur:

Bankalarca kullandırılan Türk lirası cinsinden nakdi krediler üzerinden yüzde 30 oranında menkul kıymet tesisi uygulamasına son verilmiştir. Bu uygulamadan hariç tutulan kredi türlerinin harcama mukabili kullandırılmaması halinde menkul kıymet tesisine tabi olması uygulaması da sona ermiştir.

Bankalarca satın alınan reel kesimin ihraç ettiği menkul değerler üzerinden yüzde 30 oranında menkul kıymet tesisi uygulamasına son verilmiştir.

Bankaların Türk lirası ticari kredilere referans oranın 1,8 katının üzerinde uyguladıkları faiz/kâr payı oranına göre menkul kıymet tesisi uygulaması kaldırılacaktır.

Faktoring şirketlerinin faktoring alacaklarına referans oranın 2,7 katının üzerinde uyguladıkları faiz oranına göre menkul kıymet tesisi uygulaması kaldırılmıştır.

Yatırım malı ithalatının net ihracatçılık şartından hariç tutulmasıyla ihracat kredilerine erişimin kolaylaşmasına katkı sağlanacaktır.

Kur korumalı hesapların (döviz dönüşümlü) yenilenmesi ve Türk lirasına geçişi ile Türk lirası payının artırılmasına ilişkin maddeler menkul kıymet düzenlemesinden çıkarılmıştır.

Diğer taraftan, Türk lirası mevduatın payının artırılmasına yönelik aşağıdaki adımların atılmasına karar verilmiştir.

Yabancı para mevduat için tesis edilen zorunlu karşılıklar üzerinden komisyon alınması uygulamasında kur korumalı hesapların (döviz dönüşümlü) yenilenmesi ve Türk lirasına geçişi ile Türk lirası payının artırılmasına yönelik değişiklikler yapılacaktır. TL'ye geçiş oranı yüzde 10'dan fazla olan bankaların hedefi aşan kısmı yenileme hedefine sayılacaktır.

Gerçek kişilere ait Türk lirası mevduatın payı için daha önce belirlenmiş olan yüzde 2,5 artış hedefi yüzde 3,5'e yükseltilecektir.

Diğer şirket haberleri

Anadolu Isuzu Otomotiv (ASUZU): Şirket, 2023 yılı 3. çeyrek net dönem karını 484mn TL olarak açıklamıştır. Bir önceki yılın aynı döneminde Şirket 281mn TL net dönem karı açıklamıştı. Şirket 2022'nin 3. çeyreğinde 1.754mn TL olan satış gelirlerini, 3Ç2023'de %83,5 oranında arttırarak 3.219mn TL'ye çıkarmıştır. Brüt kar ise %174 oranında artmış ve 1.050mn TL olarak gerçekleşmiştir. Şirketin operasyonel giderleri %204,6 oranında artarak 316mn TL olurken, net faaliyet karı da 689mn TL (3Ç2022'de 205mn TL net faaliyet karı) olarak gerçekleşmiştir. Bunun yanında Şirket'in FAVÖK'ü 3. çeyrekte 774mn TL olurken FAVÖK marjı yıllık 7 puan artarak %24 olmuştur. Finansman tarafında 200mn TL net gider kaydedilirken, 1mn TL'lik vergi gideri sonrası Şirket'in 2023 yılı 3. çeyrek net dönem karı 484mn TL olarak gerçekleşmiştir.

3. çeyrek karı sonrasında Şirket'in 2023 yılı Ocak – Eylül dönemi net dönem karı geçen yılın aynı çeyreğine göre %98 oranında artarak 1.054mn TL'ye yükselmiştir.

Bülbüloğlu Vinç Sanayi (BVSAN): Şirket, sermayesinin %85'ine sahip olduğu Bülbüloğlu Çelik ile Avrupa'da yeni kurulacak olan bir enerji tesisinin çelik konstrüksiyon imalatı projesi için bir sözleşme imzalamış olup, sözleşme bedeli 1,5mn EUR'dur. Söz konusu projenin Mart 2024'de tamamlanması planlanmaktadır.

Duran Doğan Basım ve Ambalaj (DURDO): Şirket, Avantgarde Sürdürülebilir Kağıtçılık Sanayi ve Ticaret firmasını kurmuştur. Firmanın faaliyet konusu “Sürdürülebilir esnek ambalaj üretiminde kullanılmak üzere oksijen, nem ve yağ gibi bariyer özelliğine sahip teknik kağıtların satılması” olarak belirlenmiştir. Oksijen, nem ve yağ gibi bariyer özelliklerine sahip “Yüksek Bariyerli Kağıtlar” projesi, araştırma ve geliştirme süreçlerinde belli bir aşamaya gelmiş ve ilk ürünlerinin üretim denemeleri tamamlamış olup, farklı sektörlerde ve ülkelerde bulunan hedef müşterilere paketleme hatlarında denemeler yapılması için gönderilmeye başlanmıştır.

Ayrıca, esnek ambalaja yönelik “Yüksek Bariyerli Kağıtlar” projesi kapsamında Alman CYCLOS-HTP enstitüsünden geri dönüştürülebilirlik sertifikaları alınmıştır.

Edip GYO (EDIP): Şirketin bağlı ortaklığının sahibi bulunduğu AVM'nin elektrik enerjisi tüketimlerinin yenilenebilir enerji kaynaklarından sağlanabilmesi amacıyla, Elektrik Piyasasında Lisanssız Elektrik Üretim Yönetmeliği kapsamında 9 MW gücünde rüzgar enerji santralinin, yine bağlı ortaklığın sahibi bulunduğu Manisa Kırkağaç'da bulunan arazileri üzerinde geliştirilmesine karar verilmiştir.

Fonet Bilgi Teknolojileri (FONET): Şirket 26.10.2023 tarihinde İstanbul Kartal Koşuyolu Yüksek İhtisas Eğitim ve Araştırma Hastanesi tarafından yapılan “36 ay süreli Hastane Bilgi Yönetim Sistemi (HBYS) Hizmet Alımı” ihalesine katılmıştır. Yapılan ihaleye 4 şirket iştirak etmiş olup 15,4mn TL ile en uygun teklifi firma vermiştir.

Katmerciler (KATMR): Şirket yurtiçi kaynaklı 2,8mn USD tutarında Orman Arazözü siparişi almıştır. Teslimatlar 2024 yılı içerisinde tamamlanacaktır.

Margün Enerji Üretim Sanayi (MAGEN): Şirketin Tedarik Lisansı başvurusu 19.10.2023 tarihi itibariyle onaylanmıştır. Lisans, 26.10.2023 tarihinde EPDK tarafından şirkete teslim edilmiştir. İlgili Tedarik Lisansı 20 yıl süreyle geçerli olacaktır. İlgili lisansın alınması ile birlikte, elektriğin toptan veya perakende alınması ve satılması, ticareti, ithalatı, ihracatı ve diğer ticari faaliyetleri konusunda lisanslı olarak faaliyet gösterecektir.

ORGE Enerji (ORGE): Şirketle yurt içi yerleşik bir şirket arasında 2,5mn USD+KDV tutarında kablo satışına yönelik anlaşma sağlanmıştır. Siparişlerin 3 ay içerisinde teslim edilmesi planlanmaktadır.

Sanica Isı Sanayi (SNICA): Şirketin Koruge Altyapı Boruları Üretim Kapasite Artırımı Yatırımı tamamlanarak üretime başlanılmıştır. Elazığ tesislerinde altyapı üretim grubu içerisinde üretimin gerçekleştirildiği Koruge altyapı borularında son dönemde gelen talep artışlarının karşılanabilmesi amacıyla gerçekleştirilen kapasite artırımı ile 5 yeni hat kurulmuş ve yıllık üretim kapasitesi 9bin Ton'dan 27bin Ton'a %200 oranında artırılmıştır. Yatırımın tamamlanması ile alt yapı ve üst yapı boru grubu yıllık cirosunu 35% oranında artması beklenmektedir.

Faiz piyasaları

Perşembe günü ağırlıklı ortalama fonlama maliyeti %30 seviyesinde yatay seyretti. TCMB dün 1 milyar TL'lik (%30'dan, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 5 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisinde faizlerde kısa ve orta vadeli tarafta yükselişler gözlenirken, uzun vadeli tarafta düşüşler görüldü. Bu kapsamda, günlük bazda faizlerde kısa ve orta vadeli tarafta 190 baz puana yaklaşan yükselişler gözlenirken, uzun vadeli tarafta 20 baz puana varan düşüşler görüldü.

Günlük özet piyasa verileri

Kaynak: Ziraat Yatırım

www.ekonomigundemi.com.tr