Ankara,

19°C

parçalı az bulutlu

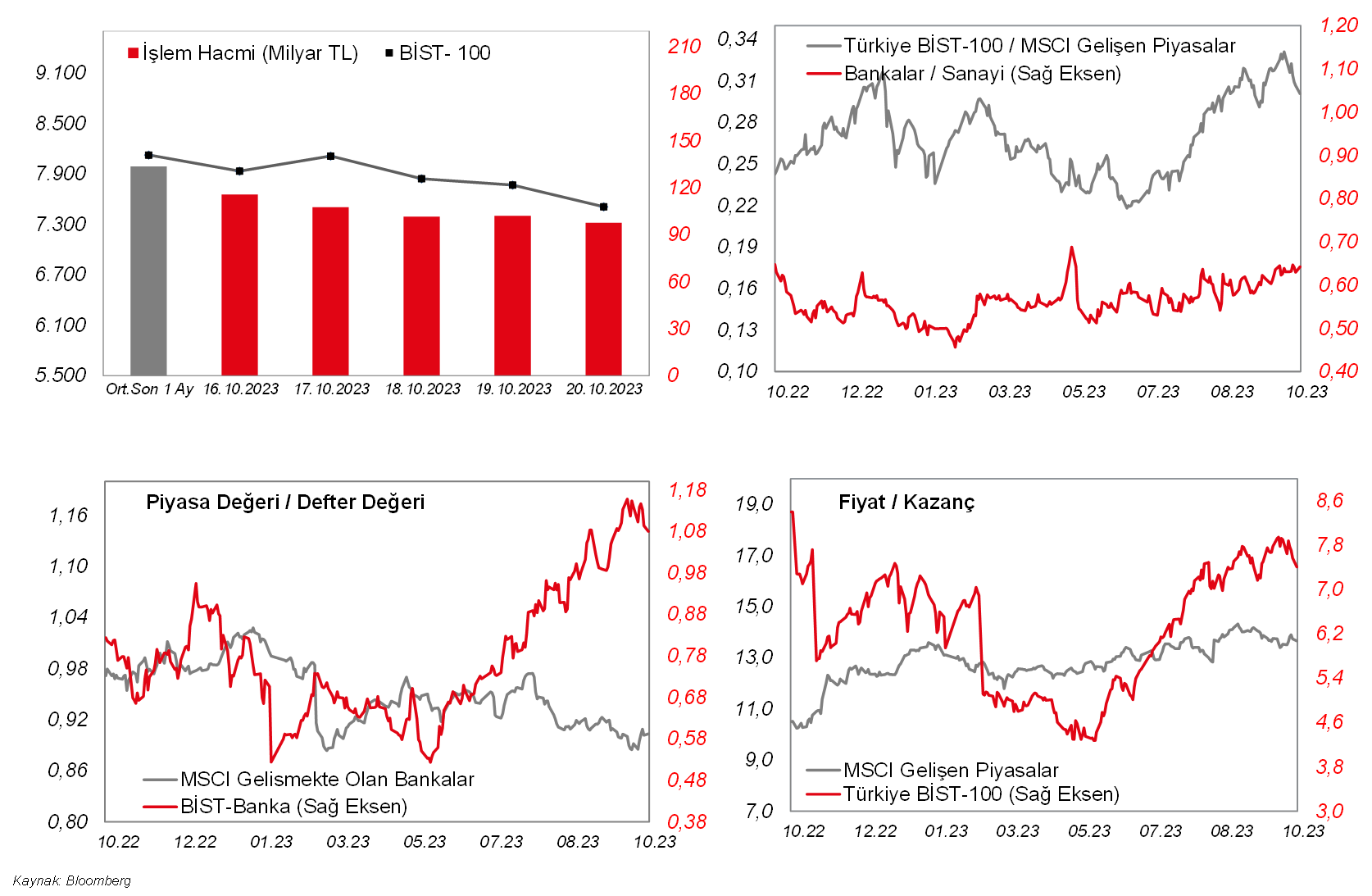

Geçen hafta küresel çapta zayıf risk iştahı hakimdi. Jeopolitik riskler devam ederken, %5’e varan ABD on yıllık tahvil faizindeki yükseliş borsalarda baskıya neden oldu. MSCI Gelişmiş ve Gelişmekte Olan Ülke endeksleri haftayı sırasıyla %2,5 ve %2,7 oranında düşüşle kapattı.

Geçen hafta küresel çapta zayıf risk iştahı hakimdi. Jeopolitik riskler devam ederken, %5'e varan ABD on yıllık tahvil faizindeki yükseliş borsalarda baskıya neden oldu. MSCI Gelişmiş ve Gelişmekte Olan Ülke endeksleri haftayı sırasıyla %2,5 ve %2,7 oranında düşüşle kapattı. Diğer yandan MSCI Türkiye endeksi %8,2 oranında gerileme kaydederek negatif ayrıştı. BIST100'deki değer kaybı ise %7,4 olurken, işlem hacminde de düşüş görüldü. Neredeyse tüm sektörler de haftayı kayıpla tamamladı. Haftaya başlarken ise bir süredir beklenen İsrail'in kara harekatının henüz gerçekleşmemesi diplomatik temasları gündeme getirirken, ABD vadelileri artıda. Asya'da ise negatif bir görüntü var. Japonya hariç MSCI Asya Pasifik endeksi %0,6 civarında düşüyor. Diğer yandan, Brent petrol ve Ons Altın'da satış var. Bu ortamda BIST100 endeksi güne alıcılı bir görüntüyle başlayabilir. Jeopolitik tarafta kara harekatı gerçekleşmese de kırılgan görüntü devam ediyor. Bu kapsamda, varlık fiyatlarında oynaklık devam edebilir. BIST100 endeksi ise – yeni bir olumsuz haber gelmedikçe – 7.408 seviyesinin (25 Ağustos en düşük) üzerinde dip çalışması yaparak toparlanma isteğinde olabilir. Neticede enflasyonist ortam devam ediyor ki böyle durumlarda düzeltmelerin çok fazla derinleşmemesi beklenir. Bu hafta yurtiçinde TCBM'nin faiz kararı öne çıkarken; yurtdışında ECB toplantısı, Avrupa ve ABD PMI verileri, yine ABD'de dayanıklı mal siparişleri, büyüme rakamları, PCE verisi öne çıkıyor.

MAKROEKONOMİ

Almanya'da ÜFE, aylık bazda ağustosta %0,3 oranında artışın ardından eylül ayında %0,2 oranında düşüş sergiledi, yıllık bazda ise eylül ayında düşüş hızı %12,6'dan %14,7 seviyesine gelerek düşüşünü üçüncü aya taşıdı. Özellikle, yıllık bazda ÜFE'deki belirgin düşüşlerde geçen yılki enerji fiyatları kaynaklı baz etkisi etkili olmakta.

Yurt içinde ise, TCMB tarafından ekim ayına ilişkin Piyasa Katılımcıları Anketi yayınlandı.

Katılımcıların, bu yıl sonu TÜFE beklentisini, %67,22 seviyesinden %68,01'e yukarı yönlü revize ettiği görülürken, 12 ay sonrasına ilişkin yıllık enflasyon beklentisini %44,94'ten %45,28 seviyesine ve orta vadeli TÜFE beklentilerinden 24 ay sonrasına ilişkin yıllık enflasyon beklentisini ise %23,87'den %25,82 seviyesine daha belirgin yukarı yönlü revize ettikleri gözlenmekte.

Piyasa katılımcılarının aylık enflasyon beklentisine baktığımızda; ekim ayında %4,30 artış sonrası kasım ayında %3,92 ve aralık ayında ise %3,42 artış öngörülmekte. Neticede anket katılımcılarının beklentileri, yıllık bazda TÜFE'nin haziran ayında %38,21 seviyesiyle bu yılın en düşük seviyesine gerilemesinin ardından temmuzda artışa geçerek %47,83 seviyesine, ağustosta %58,94 seviyesine ve eylül ayında ise %61,53 seviyesine yükselmesi sonrasında yükselişini sürdüreceği yönünde. Bu kapsamda, aylık beklentilere göre yıllık TÜFE'nin ekim ayında %62,71 seviyesine yükselmesinin ardından, kasım ayında %64,35 seviyesine ve aralıkta da %67,98 seviyesine yükselmesi beklenmekte.

Ayrıca politika faizinin TCMB'nin bu haftaki faiz toplantısında %30'dan ortalamada %33,68 seviyesine yükseltilmesi beklenirken, 3 ay sonrasında ise ortalamada %37,27 seviyesine ulaşması bekleniyor.

Katılımcıların USD/TL döviz kuru beklentilerinde ise cari yıl sonuna ilişkin beklentilerinde hafif gerilemeyle yataya yakın seyir gözlenirken, 12 ay sonrasına ilişkin beklentilerde ise kısmi yükseliş görülmekte. Katılımcıların bu yıl sonu için dolar kuru beklentisi 30,14'ten 30,05 seviyesine hafif gerilerken, 12 ay sonrasına ilişkin beklentisi ise 37,26'dan 38,64 seviyesine yukarı yönlü revize edildi.

Piyasa katılımcılarının bu yıl sonu için büyüme beklentisinin, %3,92'den %4,10 seviyesine hafif yukarı yönlü revize edildiği gözlenmekte, buna karşın gelecek yılki büyüme beklentisinin ise muhtemelen kademeli parasal sıkılaşmaya geçilmesinin gecikmeli etkileri ve hükümet tarafından vergilerde olası yukarı yönlü güncellemeye gidilebileceğine yönelik beklentilerin yanında küresel ekonomideki zayıf seyir beklentilerinin etkisiyle %3,80'den %3,42 seviyesine aşağı yönlü güncellemeyle birlikte son iki aydır %4 seviyesinin altında seyrettiği görülmekte.

Cari açık beklentisi bu yıl sonu için 44,3 milyar USD'den 45,9 milyar USD'ye kısmi yukarı yönlü revize edilirken, gelecek yıl sonu cari açık beklentisi ise 33,9 milyar USD'den 35,4 milyar USD'ye kısmi yukarı yönlü revize edilmiş. Son açıklanan ağustos ayı verilerine göre, 12 aylık kümülatif cari açık 59,1 milyar USD'den 57 milyar USD'ye kısmi gerilemişti ve cari açık/GSYH oranı %5,8 seviyesinden %5,6 seviyesine gelmişti (GSYH olarak 2023 yılı 2. çeyrek gerçekleşme baz alındı).

Yurt dışında bu hafta veri takvimine bakıldığında,

ABD tarafında, başta çarşamba günü Fed Başkanı Powell'ın konuşması olmak üzere hafta boyunca Fed üyelerinin gerçekleştirecekleri konuşmalar Fed'in para politikasına yönelik olası yeni sinyaller bakımından yakından takip edilecek. Ayrıca yarın ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan ekim ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri takip edilecek. Bunun yanında, perşembe günü eylül ayına ilişkin dayanıklı mal siparişleri öncü verisi açıklanacak. Öte yandan, perşembe günü bu yılın üçüncü çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme öncü verisi takip edilecek. Ayrıca perşembe günü Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin (çekirdek dahil) bu yılın üçüncü çeyreğine ilişkin öncü verileri açıklanacak. Cuma günü diğer yandan, Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör (çekirdek dahil) eylül ayı verileri ile kişisel gelirler ve harcamalar eylül ayı verileri takip edilecek. Öte yandan, istihdam piyasası verilerinden, perşembe günü haftalık yeni işsizlik maaşı başvuruları verisi izlenecek. Diğer yandan, konut piyasası verilerinden, çarşamba günü eylül ayı yeni konut satışları verisi ve perşembe günü ise satış sözleşmesi yapılmış fakat tapu devri henüz gerçekleşmemiş konut sayısını gösteren eylül ayı bekleyen konut satışları verisi takip edilecek. Cuma günü bunun yanında, ekim ayına ilişkin Michigan Üniversitesi tüketici güven endeksi nihai verisi takip edilecek.

Avrupa tarafında ise, piyasaların odak noktasında perşembe günü ECB'nin faiz kararı ve ECB Başkanı Lagarde'ın konuşması olacak. ECB, eylül ayındaki toplantısında faizleri sabit tutma beklentilerine karşın 25 baz puan artırmıştı. Karar metninde, enflasyonun düşmeye devam ettiği ancak çok uzun süre yüksek kalmaya devam etmesinin beklendiği ve borçlanma maliyetlerinin gerektiği sürece yeterince kısıtlayıcı seviyelerde tutulacağı vurgulanmıştı. Ayrıca ECB'nin yeni makroekonomik projeksiyonları da yayınlanmıştı. Buna göre, Banka'nın önümüzdeki iki yıl için manşet enflasyon beklentisini yukarı çektiği, buna karşın büyüme beklentilerini düşürdüğü gözlenmişti. Faiz kararının ardından konuşan ECB Başkanı Lagarde ise, enflasyonu %2'lik hedefe indirme konusunda kararlı olduklarını, mevcut faiz oranlarının %2'lik hedef açısından yardımcı olacağını belirtmekle birlikte faizlerin zirveye ulaştığını söyleyemeyeceklerini vurgulamıştı. Lagarde, verileri takip ederek faiz oranlarına karar vermeye devam edeceklerini ve sıkılaşmanın seviyesi ve süresinin tamamen verilere bağlı olacağını belirtmişti. Piyasalarda ise ECB'nin bu haftaki toplantısında faizleri büyük olasılıkla sabit tutması bekleniyor. Ayrıca Avrupa genelinde de son ekonomik görünüme ilişkin bilgi verecek olan ekim ayı HCOB imalat ve hizmet sektörleri öncü PMI verileri yarın takip edilecek. Ayrıca tüketici güveni göstergelerinden, bugün Euro Bölgesi'nde ekim ayına ilişkin tüketici güveni öncü verisi ve yarın Almanya'da kasım ayına ilişkin GfK tüketici güveni verisi takip edilecek. Öte yandan, Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi ekim ayı verisi çarşamba günü açıklanacak.

Yurt içinde ise, bugün ekim ayı tüketici güven endeksi verisi ve yarın ekim ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri takip edilecek. Öte yandan, perşembe günü TCMB'nin PPK toplantısı izlenecek.

Mevsim etkilerinden arındırılmış tüketici güven endeksi, ağustosta aylık bazda %15,1 oranında azalışla rekor hızda düşüş kaydetmesinin ardından eylül ayında %5,1 oranında artışla 68 seviyesinden 71,5 seviyesine yükselerek kısmi toparlanma kaydetmişti ve böyle üç aylık düşüşünü sonlandırmıştı.

Sektörel güven endeksleri eylül ayında karışık bir görünüm sunmuştu. Eylül ayında mevsim etkilerinden arındırılmış olarak aylık bazda hizmet sektörü güven endeksi %2 gerileyerek düşüşünü üçüncü aya taşırken, perakende ticaret sektörü ve reel kesim güven endeksleri iki aylık düşüşün ardından ve inşaat sektörü güven endeksi ise üç aylık düşüşün ardından yeniden artış kaydetmişti. Buna göre, eylül ayında aylık bazda perakende ticaret güven endeksi %3, inşaat sektörü güven endeksi %1 ve reel kesim güven endeksi ise %0,5 oranında artış kaydetmişti.

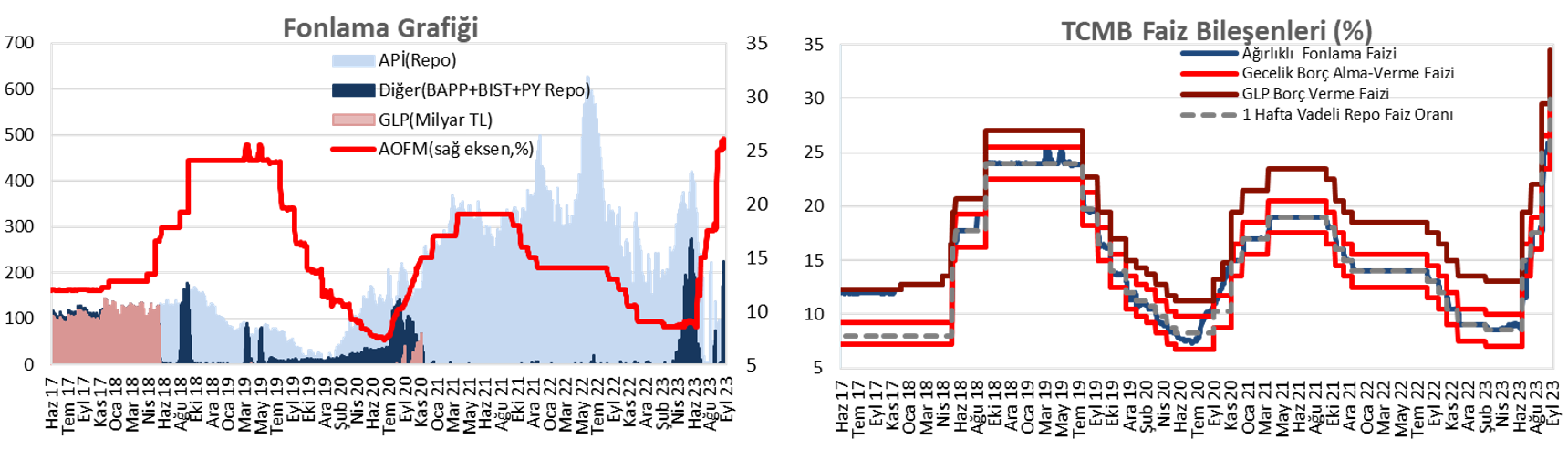

TCMB, geçen ay Hafize Gaye Erkan başkanlığındaki dördüncü PPK toplantısında politika faizini beklentilerle uyumlu olarak %25'ten %30 seviyesine yükseltmişti. Böylece son dört toplantıdaki toplam faiz artışı miktarı 21,5 yüzde puana ulaşmıştı. Banka'nın bu haftaki toplantısında ise beklentiler, politika faiz oranının Bloomberg Anketine göre %35 seviyesine yükseltilmesi yönünde.

ŞİRKET HABERLERİ

Arçelik (ARCLK, Sınırlı Pozitif): 2023'ün 3. çeyrek finansallarına göre, Arçelik'in ana ortaklık net dönem karı geçen yılın aynı dönemine göre %198,1 artışla 1.001mn TL olmuştur. Bizim beklentimiz 995mn TL, piyasa beklentisi ise 1.009mn TL idi. Şirket'in 3Ç2023 satış gelirleri bir önceki yılın aynı dönemine göre %70 artışla 58.218mn TL olmuştur. Yurtiçindeki güçlü adetsel büyüme, fiyat artışları, TL'deki değer kaybı satış gelirlerindeki artışta etkili olan faktörlerdir. Türkiye'de toptan ve perakende satışlar güçlü gerçekleşirken, uluslararası pazarda talepte düşüş trendi devam etmiştir. 3. çeyrek satışlarının %38,5'ini oluşturan yurtiçi satışlar yıllık %121,2 oranında artış kaydederken, yurtdışı satışlar %48,4 oranında yükselmiştir. Yurtdışı satışlardaki artışın 44 puanı kur etkisinden kaynaklanırken, organik daralmanın 1,3 puan olumsuz etkisi olmuştur. Yurtdışı satışlardaki artışın 5,8 puanı ise şirket satın alımlarından kaynaklanmaktadır. Brüt kar %93,5 artışla 19.077mn TL olurken, brüt kar marjı 4 puan yükselişle %32,8 olarak gerçekleşmiştir. Operasyonel giderler ise %78,9 artışla 14.001mn TL olmuştur. Diğer faaliyetlerden net giderler 1.093mn TL'yi göstermiştir. (3Ç2022 diğer faaliyetlerden net giderler 201mn TL idi.) Diğer faaliyetlerden gider yazılmasında temel ekten vade farkı giderlerinin yüksek seviyede gerçekleşmesi ile Rekabet Kurumu'nun Arçelik Pazarlama'ya tebliğ ettiği idari para cezası olmuştur. Bu gelişmeler neticesinde faaliyet karı %117,3 artışla 3.984mn TL olmuştur. 3Ç2023 FAVÖK'ü %120,1 artışla 6.414mn TL'yi (Piyasa Beklentisi: 6.184mn TL) göstermiştir. FAVÖK marjı ise 2,5 puan artışla %11 olmuş ve son 10 çeyreğin en yüksek seviyesine ulaşmıştır. Yatırım faaliyetlerinden net 10mn TL gelir, özkaynak yöntemiyle değerlenen yatırımlardan da net 17mn TL gider yazılmıştır. Finansman tarafında ise net giderler 2.623mn TL olmuştur. 208mn TL'lik vergi gideri sonrasında, ana ortaklık net dönem karı geçen sene 3. çeyreğe göre %198,1 artarak 1.001mn TL'ye yükselmiştir.

Şirketin 9 aylık net dönem karı 2.567mn TL ile 2022'nin aynı döneminin %45,9 üzerinde gerçekleşmiştir.

Şirket 2023 yılı beklentilerinde değişikliğe gitmiştir. 2023 yılında Türkiye cirosunun yaklaşık %75 artması beklenmektedir (Önceki:%+60). Uluslararası cironun ise yaklaşık %4 oranında gerileyebileceği öngörülmektedir (Önceki:%±2). FAVÖK marjının %10,5 civarında gerçekleşmesi öngörüsü ile %25'in altı düzeyinde olan net işletme sermayesinin ciroya oranın beklentisi değişmemiştir. Yatırım harcamaları öngörüsü ise 300mn EUR ile aynı kalmıştır.

Çan 2 Termik (CANTE, Sınırlı Pozitif): Şirket, 3Ç2023'de 536mn TL ana ortaklık net dönem karı açıklamıştır. Bir önceki yılın aynı döneminde ise 753mn TL ana ortaklık net dönem karı kaydedilmişti. Yılın üçüncü çeyreğinde şirketin satış gelirleri bir önceki yılın aynı dönemine göre %9,2 oranında artmış ve 1.341mn TL olmuştur. Brüt kar ise geçen senenin üçüncü çeyreğine göre %11,9 oranında azalarak 337mn TL olarak kaydedilmiştir. Böylece brüt kar marjı 6 puan azalarak %25,1'e gerilemiştir. Şirket'in operasyonel giderleri ise aynı dönemde 39mn TL olmuştur. Diğer faaliyetlerinden 74mn TL'lik gider kaydedilmesinin ardından faaliyet karı bir önceki yılın aynı dönemine göre %36,8 oranında azalarak 224mn TL olarak gerçeklemiştir. Şirket'in FAVÖK'ü de 3Ç2022'ye göre %16,4 oranında gerileyerek 3Ç2023'de 354mn TL olmuştur. Bu dönemde finansman tarafında ise 162mn TL gelir kaydedilmiştir. 150mn TL'lik vergi geliri sonrası ana ortaklık net dönem karı 536mn TL olarak gerçekleşmiştir.

Üçüncü çeyrek kar rakamıyla birlikte Şirket'in Ocak-Eylül dönemi ana ortaklık net dönem karı 1.085mn TL olmuştur. Bir önceki yılın aynı döneminde ise Şirket, 1.669mn TL ana ortaklık net dönem karı kaydetmişti.

Global Yatırım Holding (GLYHO, Nötr): %62,65 Oranında şirketin bağlı ortaklığı Consus Enerji (CONSE) sermayesinde sahip oldukları paylardan 44,9mn TL nominal değerli payların kurumsal yatırımcılara satışı beher hisse başına 7,00 TL satış fiyatıyla tamamlanmıştır. Bu işlemle birlikte, Şirketin Consus Enerji'deki pay sahipliği oranı %50,99'a düşerken, Consus Enerji'nin halka açıklık oranı %49,00'a çıkmıştır.

Kocaer Çelik (KCAER, Sınırlı Pozitif): Şirket'in %99 iştiraki olan Kocaer Enerji'ye ait Aydın-Kuyucak İlçesinde aldığı Jeotermal Kaynaklar ve Doğal Mineralli Su J-443 ruhsat sahasında birinci faz olarak 24 MW'lık jeotermal santral yatırımı kapsamında, Kocaer 1 Jeotermal Enerji Santrali Kuyuları için T.C. Sanayi ve Teknoloji Bakanlığı'na yapılan 249mn TL tutarlı yatırım teşvik belgesi onaylanmıştır. Şirket, yatırım teşviki kapsamında gümrük vergisi muafiyeti ve KDV istisnası destek unsurlarından yararlanılacağını açıklamıştır.

SEKTÖR HABERLERİ

Bankacılık: Bankacılık Düzenleme ve Denetleme Kurumunun (BDDK), Kasa Katılım Bankası AŞ'nin yönetmelik ve kanun uyarınca kuruma geçerli faaliyet izni başvuru yapmaması nedeniyle kuruluş izninin iptal edilmesine ilişkin kurul kararı, Resmi Gazete'de yayımlandı. (Kaynak: Bloomberg HT)

Turizm: Ocak-eylül döneminde, Türkiye'deki limanları ziyaret eden kruvaziyer gemi sayısı geçen yılın aynı dönemine oranla %16,5 artarak 752'den 876'ya çıktı. Aynı dönemde bu gemilerle seyahat eden yolcu sayısı da %54,1 yükseldi. (Kaynak: AA)

DİĞER ŞİRKET HABERLERİ

Atlantis Yatırım Holding (ATSYH): Şirket paylarının işlem gördüğü Yakın İzleme Pazarı'ndan bir üst pazar olan Alt Pazar'a geçiş başvurusunu Borsa İstanbul Başkanlığı'na yapmıştır.

Bayrak EBT Taban (BAYRK): Şirket ortaklarından Bilal Naz sahip olduğu 2,2mn TL'lik nominal tutardaki hisseyi borsada işlem gören tipe dönüşüm için MKK'ya kaydettirdi. Şirketin ödenmiş sermayesi 47,1mn TL seviyesinde bulunuyor. Buna göre MKK'ya kaydettirilen söz konusu hisseler, ödenmiş sermayenin %4,6'sını oluşturuyor.

Bülbüloğlu Vinç (BVSAN): Şirket, bir müşterisi ile çelikhanede kurulmak üzere 4 adet çelikhane vincinin üretimi ve teslimi için sözleşme imzalamış olup, sözleşme bedeli 7mn EUR'dur. Söz konusu konusu vinçlerin teslimatlarının Aralık 2024'te tamamlanması planlanmaktadır.

Doğu Aras Enerji Yatırımları (ARASE, Pozitif): Şirketin %100 bağlı ortaklığı Aras Elektrik Parekende Satış'ın yeni enerji satışları açıklanmıştır. Toplamda 423.360 MWh satış gerçekleşmiştir. Söz konusu enerji satışları şirketin bağlı ortaklığının ciro ve karlılığını olumlu yönde etkiyecektir.

İzdemir Enerji (IZENR): Şirketin, Manisa ilinde yenilenebilir enerji üretimi alanında 147 MWe üretim hacmine sahip arazi üzerine, 24,1 MWe kurulu gücünde GES yatırımı için daha önce alınan Yatırım Teşvik Belgesi haricinde, 51 MWe kurulu güç ilave yatırımı için Sanayi ve Teknoloji Bakanlığı'ndan 948mn TL tutarlı ve 3 yıl süreli Yatırım Teşvik Belgesi alınmıştır. Yatırım teşviki kapsamında Vergi indirimi (%70, YKO %30), Sigorta Primi İşveren Hissesi (6 Yıl) ve KDV istisnası destek unsurlarından yararlanılacaktır.

Kalekim Kimya (KLKIM): Şirket'in 3Ç2023'teki ana ortaklık net dönem karı yıllık %192 oranında artarak 245mn TL'ye çıkmıştır. Şirket'in satış gelirleri 3Ç2023'te geçen yılın aynı dönemine göre %95,2 oranında büyüme kaydederek 1.095mn TL'ye çıkarken, brüt kar %152 oranında artmış ve yılın üçüncü çeyreğinde 481mn TL olmuştur. Operasyonel giderler ise 188mn TL gerçekleşirken, Şirket'in FAVÖK'ü 3Ç2023'te 305mn TL ile yıllık %186,5 oranında artmıştır. FAVÖK marjı ise %27,8 ile geçen yılın üçüncü çeyreğindeki FAVÖK marjının 8,9 puan üzerinde gerçekleşmiştir. Yatırım faaliyetlerinden net gelirler bu çeyrekte 13mn TL olurken, 70mn TL'lik vergi gideri sonrasında Şirket'in 3Ç2023 ana ortaklık net dönem karı 245mn TL olmuştur.

3. çeyrek karıyla birlikte şirketin 9A2023 net dönem karı 568mn TL'yi göstermiştir. 2022'nin aynı dönemindeki net dönem karı 265mn TL idi.

Polisan Holding (POLHO, Nötr): Bağlı ortaklıklarından Polisan Hellas'tan yapılan bildirime istinaden, 06.09.2023 tarihinde KAP'ta duyurulan sel felaketiyle ilgili olarak ilk hasar tespit çalışmaları tamamlanmış ve sigorta şirketi tarafından 1,5mn EUR ön ödeme alınmıştır. Sigorta şirketi tarafından yapılacak nihai ödeme, hasar tespit çalışmalarının tamamlanmasıyla belirlenecektir. Polisan Hellas'ın Volos fabrikasındaki üretim faaliyetlerine 2024 yılının ilk çeyreğinde başlanması hedeflenmekte olup, ticari faaliyetlere ise kısmen başlanmıştır.

FAİZ PİYASALARI

Cuma günü ağırlıklı ortalama fonlama maliyeti %30 seviyesinde yatay seyretti. TCMB cuma günü 1 milyar TL'lik (%30'dan, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 5 milyar TL oldu.

Yurt içi tahvil piyasasında, cuma günü verim eğrisinde faizlerde kısa vadeli tarafta yatay seyir gözlenirken, orta vadeli tarafta yükselişler ve uzun vadeli tarafta düşüşler görüldü. Bu kapsamda, günlük bazda faizlerde kısa vadeli tarafta yatay hareket gözlenirken, orta vadeli tarafta 100 baz puana yaklaşan yükselişler ve uzun vadeli tarafta 30 baz puana yaklaşan düşüşler görüldü.

Kaynak Ziraat Yatırım

www.ekonomigundemi.com.tr