Ankara,

17°C

parçalı bulutlu

Bir tarafta jeopolitik riskler takip edilmeye devam edilirken, küresel risk iştahı açık. Fed üyelerinden güvercin açıklamaların gelmeye devam ettiği ortamda dün de pozitif bölgede kapatan ABD borsaları bu sabah vadelilerde alıcılı.

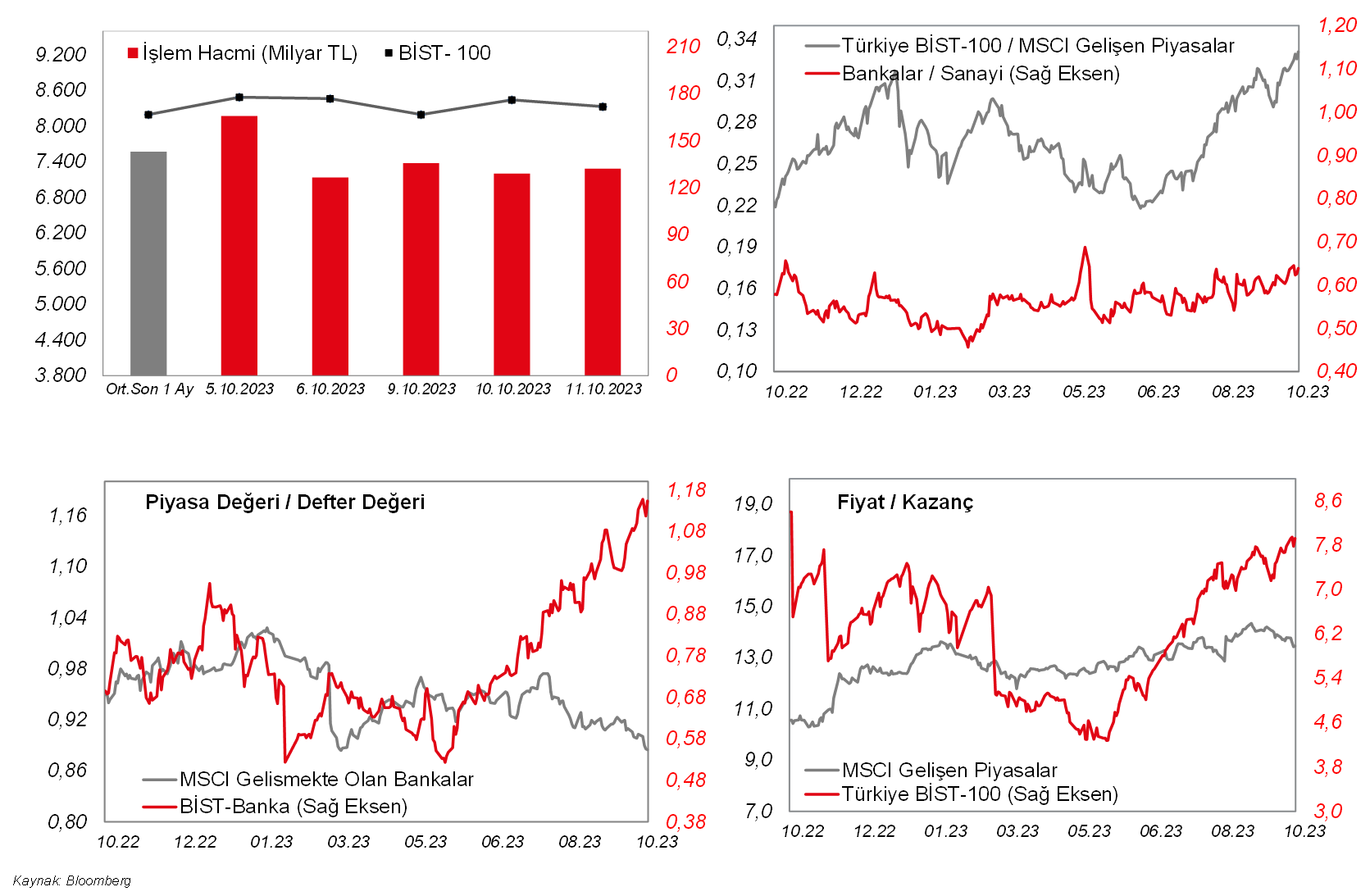

Bir tarafta jeopolitik riskler takip edilmeye devam edilirken, küresel risk iştahı açık. Fed üyelerinden güvercin açıklamaların gelmeye devam ettiği ortamda dün de pozitif bölgede kapatan ABD borsaları bu sabah vadelilerde alıcılı. Asya'da da pozitif bir görüntü hakimken, Japonya hariç MSCI Asya Pasifik endeksindeki yükseliş %1'e yakın. Dün sert düşüş gösteren Brent petrol 85 USD civarında hareket ederken, ABD on yıllık tahvil faizi %4,60'ın altında seyrediyor. Yurtdışında bugün TSİ 15.30'da ABD'de açıklanacak enflasyon verisi piyasalarda oynaklığın artmasına neden olabilir. Borsa İstanbul'da ise dün satıcılı bir görüntü vardı. Bir süredir yön bulmakta zorlanan ve bant içerisinde dalgalı bir seyir izleyen BIST100 dün %1,33 oranında düşüş kaydederken, 74 hisse günü ekside tamamladı. Banka dışı, Gıda, Bilişim, Ulaştırma gibi sektörlerde belirgin satışlar gözlendi. İletişim ve Bankacılık ise pozitif tarafta kapatan sektörler olarak öne çıktı. Dünkü satışların ardından BIST100'ün güne alıcılı bir görüntüyle başlamasını bekliyoruz. Endekste 8.290 desteğinin üzerinde kalındıkça 8.500 civarına doğru tekrar bir yükseliş gözlenebilir. Aksi durumda, aylık ortalamanın da yakın bulunduğu 8.200 bölgesi ana destek konumunda.

MAKROEKONOMİ

ABD'de eylül ayı ÜFE verileri takip edildi. Manşet ÜFE'nin aylık bazda artış hızı %0,7'den %0,5 seviyesine gerilemekle birlikte beklentilerin (%0,3 artış) üzerinde gerçekleşti, yıllık bazda ise bir önceki aya benzer seyretme beklentilerine karşın %2'den %2,2 seviyesine yükseldi ve böylece nisan ayından bu yana en yüksek seviyede kaydedildi.

Detaylara bakıldığında, eylül ayında manşet ÜFE'de aylık bazda beklentilerin üzerindeki artışta, petrol fiyatlarındaki devam eden yükselişin etkisiyle enerji ürünleri (özellikle akaryakıt) fiyatlarının artış hızının bir önceki aya göre yavaşlamakla birlikte yüksek seviyelerini sürdürmesi (%10,3 artıştan %3,3 artışa) belirleyici oldu.

Bunun yanında, gıda fiyatlarının aylık bazda yeniden artışa geçmesi (%0,5 düşüşten %0,9 artışa), manşet ÜFE'deki artışı destekledi.

Bunun yanında, hizmet fiyatlarının artış hızının yükselmekle birlikte (%0,2 artıştan %0,3 artışa) manşet ÜFE'deki artışın altında kaldığı gözlendi.

Bunun yanında, gıda ve enerji ürünlerini dışlayan çekirdek ÜFE ise aylık bazda eylül ayında %0,2'den %0,3 seviyesine hızlanarak beklentilerin (%0,2 artış) beklentilerin üzerinde gerçekleşirken, yıllık bazda ise %2,5'ten %2,7 seviyesine yükseldi ve böylece son dört ayın en yüksek seviyesinde kaydedildi.

Yurt içinde ise, TCMB tarafından ağustos ayı cari işlemler dengesi verisi yayınlandı. Ağustos ayında net hizmet gelirlerindeki (özellikle net seyahat gelirlerindeki) yaklaşık 1,2 milyar USD'lik artışın yanında özellikle dış ticaret açığının daralmasının (10,6 milyar USD'den 7,1 milyar USD'ye) etkisiyle aylık cari denge temmuz ayında 5,5 milyar USD açık vermesinin ardından ağustos ayında 0,6 milyar USD ile beklentilere yakın açık verdi. Bloomberg beklentisi ise aylık bazda ağustosta 0,55 milyar USD açık verilmesi yönündeydi. (2022 yılında aylık cari açık ortalama 4,1 milyar USD seviyesindeydi).

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, Fed'in para politikasına yön vermesi açısından yakından takip edilecek verilerden, eylül ayı TÜFE verileri TSİ 15.30'da takip edilecek. Eylül ayında manşet TÜFE'nin aylık bazda artış hızının, %0,6'dan %0,3 seviyesine yavaşlaması ve yıllık bazda %3,7'den %3,6 seviyesine hafif gerilemesi ve çekirdek TÜFE'nin ise aylık artış hızının bir önceki aya benzer şekilde %0,3 seviyesinde gelmesi ve yıllık bazda ise %4,3'ten %4,1 seviyesine hafif gerilemesi bekleniyor.

Diğer yandan, ABD'de istihdam piyasası verilerinden, 7 Ekim haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verileri TSİ 15.30'da izlenecek.

Avrupa tarafında ise, piyasaların odak noktasında TSİ 14.30'da ECB'nin 13-14 Eylül tarihli toplantısına ilişkin tutanakların yayınlanması olacak. Bu kapsamda, Banka'nın bugün yayınlanacak son toplantı tutanaklarında, Banka'nın gelecek dönemde izleyeceği para politikasına yönelik olası yeni sinyaller yakından izlenecek.

Bunun yanında, İngiltere'de TSİ 09'da ağustos ayına ilişkin aylık GSYH büyüme verileri açıklanacak.

ŞİRKET HABERLERİ

Arçelik (ARCLK, Nötr): İşlemin tamamlanması için rekabet otoriteleri dahil düzenleyici otoritelerin onaylarının ve doğrudan yabancı yatırım izinlerinin alınması dahil olmak üzere kapanış koşullarının gerçekleşmesine ilişkin 17.01.2023 tarihli açıklamada belirtilen süreç kapsamında, Birleşik Krallık Rekabet ve Piyasalar Otoritesine (UK Competition and Markets Authority) yapılan başvurunun 11 Ekim 2023 tarihi itibariyle Faz II – daha detaylı inceleme- sürecine geçildiği duyurulmuştur. Birleşik Krallık Rekabet ve Piyasalar Otoritesi dahil olmak üzere, işlemin tamamlanması için düzenleyici otoritelerin onaylarının alınması için gerekli her türlü çalışma devam etmektedir. Daha önce paylaşılan öngörülen tamamlanma tarihinde onay süreçlerine bağlı değişiklikler yaşanabilecektir.

Astor Enerji (ASTOR, Sınırlı Pozitif): İspanya'da yerleşik özel bir firma ile 2,9mn EUR tutarında, Güç Transformatörü, satış sözleşmesi imzalanmıştır.

Girişim Elektrik (GESAN, Sınırlı Pozitif): Şirketle Karesi Polyester Ve Petrokimya arasında Şanlıurfa Viranşehir'de, anahtar teslim öztüketim arazi GES yapılması hususunda anlaşmaya varmıştır. Anlaşma bedeli vergiler hariç toplam 76,5mn USD'dir.

Kontrolmatik (KONTR, Sınırlı Negatif): Şirket 5 yıllık projeksiyonlarını güncellemiştir. Revize beklentiler aşağıda yer almaktadır.

Değişikliklere ilişkin nedenler:

ABD Merkez Bankası Fed ve AB Merkez Bankası başta olmak üzere merkez bankalarının yapmış olduğu faiz artırımlarının sonucu olarak global ekonomide görülen yavaşlama,

Kahramanmaraş merkezli depremlerin ekonomiye olan etkisi,

Türkiye'de 2023 yılının 2. yarısından itibaren başlayan faiz artırım sürecinin finansmana olan erişimi azaltması ve yurtiçi talebi aşağı çekmesi,

Pomega Amerika proje finansman anlaşmasının öngörülenden uzun sürmesi,

Pomega Türkiye'nin 1. fazının öngörülenden bir miktar gecikmeyle 4Ç23'te devreye girmesi ve 2. faz proje finansman anlaşmasının yeni tamamlanması,

Sistem Entegrasyon proje teslimlerinde müşteri kaynaklı yaşanan uzamalar,

McFly makine parkının henüz %100 teslim alınamaması.

Petkim (PETKM, Sınırlı Pozitif): 27.05.2014 tarihli açıklamada, şirketin STAR Rafineri ile imzaladığı hammadde alım sözleşmesine istinaden şirketin STAR'dan 20 yıl süreyle hammadde temin edeceği duyurulmuştu. Söz konusu hammadde alım sözleşmesi feshedilerek, şirketin değişen piyasa koşullarından azami şekilde faydalanmasını sağlamak amacıyla yeniden müzakere edilmiş ve şirkete hammadde temininde esneklik sağlayacak şekilde yeni bir sözleşme imzalanmıştır. Yeni sözleşmeye göre şirket STAR'dan ağır nafta, hafif nafta ve reformat tedarikine devam edecek olup, sağlanacak hammadde miktarları şirketin talebine istinaden tarafların mutabakatı ile kararlaştırılacak, hammadde fiyatları ise transfer fiyatlandırması prensiplerine uygun olarak 12 aylık dönemler için belirlenecektir. Hafif ve ağır nafta alımları karşılığında ödenecek bedel, Platts tarafından yayınlanan FOB MED nafta fiyatının aylık ortalamasının üzerine 12 aylık dönemler için taraflarca müştereken yazılı olarak belirlenecek ve güncellenecek olan nafta türüne ilişkin primin eklenmesiyle hesaplanacaktır. Reformat alımlarında ödenecek bedele ise, Platts tarafından yayınlanan FOB MED Premium Unleaded Gasoline 10 ppm fiyatının aylık ortalamasının üzerine 12 aylık dönemler için taraflarca müştereken yazılı olarak belirlenecek ve güncellenecek reformat priminin eklenmesiyle ulaşılacaktır. Yeni sözleşme, kendiliğinden 1'er yıllık sürelerle yenilenmek üzere 1 yıllığına imzalanmıştı.

Yeo Teknoloji (YEOTK, Sınırlı Pozitif): Şirketle Azerbaycan Cumhuriyeti'nde enerji sektöründe faaliyet gösteren bir müşterisi arasında Yangın ve Gaz algılama ekipmanlarının tüm devreye alım sürçleri dahil olmak üzere; mühendislik ve ürün tedariği işleri için 5,1mn USD bedeli ile sözleşme imzalanmıştır.

Zorlu Enerji (ZOREN, Nötr): 11.10.2023 tarihli Yönetim Kurulu toplantısında %100 bağlı ortak olan Alkan Jeotermal Enerji Elektrik Üretimi A.Ş.'nin bütün aktif ve pasifleriyle külliyen devralınmak suretiyle ZOREN bünyesinde kolaylaştırılmış usulde birleşmesine oy birliği ile karar verilmiştir.

SEKTÖR HABERLERİ

Mobilya: Mobilya Dernekleri Federasyonu (MOSFED) Başkanı Ahmet Güleç, federasyon üyesi 15 derneğin yıl sonuna kadar mobilyada perakende fiyatlarına zam yapmayacağını açıkladı. (Kaynak: Dünya)

DİĞER ŞİRKET HABERLERİ

Beyaz Filo (BEYAZ): Şirket yaptığı açıklamada 2022 yılı ilk dokuz ayında 6.412 adet olarak gerçekleşen sıfır araç satış adedini %56,7 oranında artırarak, 2023 yılı ilk 9 ayında 10.051 adet sıfır araç satışı gerçekleştirdiğini açıkladı. Perakende penetrasyon, 2022 yılı ilk dokuz ayında 926 adet ile toplam satışa oranı %14 olurken, 2023 yılı ilk dokuz ayında geçen yıl aynı döneme göre %134,7 oranında artarak 2.174 adet gerçekleşmiştir. Filo kiralama müşterilerine yapılan satışlar ise 2022 yılı ilk dokuz ayında 5.486 adet olurken, 2023 yılı ilk dokuz ayında geçen yıl aynı döneme göre %43,6 oranında artarak 7.877 adet olarak gerçekleşmiş ve toplam satışlar içerisinde filo satışlarının payı %78,3 olmuştur.

Dinamik Isı Makina (DNISI): Şirketin çatı GES projeleri kapsamında, XPE Köpük Üretim Tesisinin 5.700m2 olan çatı alanına ve XPS Köpük Üretim Tesisinin 4.600m2 olan çatı alanına olmak üzere toplam 10.300m2 olan çatı alanına kurulan GES yatırımının tamamı devreye alınmış olup elektrik üretimine başlanmıştır. Devreye alınan bu yatırımlar sonucunda tüm üretim tesislerinin çatılarında GES kurulmuş ve santrallerin toplam kurulu gücü 4.544,64 KWp olup, mevcut durum itibariyle elektrik enerjisi ihtiyacının tamamı, şirketin kendi üretim tesislerinden karşılanmaya başlanmıştır.

Fonet (FONET): Antalya İl Sağlık Müdürlüğü ile “Antalya Şehir Hastanesi 24 aylık Sağlık Bilgi Yönetim Sistemi (SBYS) Hizmet Alımı” sözleşmesi 7,6mn TL bedelle 11.10.2023 tarihinde imzalanmıştır.

Formet Metal (FORMT): Şirketle Libya kökenli bir firma arasında 40 konteynerlik toplam bedeli 759bin USD olan pişirici grubundan çeşitli model ve ebatlarda tamboy fırın satışı için kesin olarak anlaşmaya varılmış olup, mevcut iş hacminin gelecek seneler için de büyütülerek devam ettirilmesine ve ilgili öngörülerin en kısa sürede oluşturulmasına karar verilmiştir.

Kuyaş Yatırım (KUYAS): Yenibosna, Kuyumcukent bölgesindeki gayrimenkul satışları halihazırda devam eden Borsakule projesinden 276,8mn TL'lik bağımsız bölümlerin satışı için sözleşme imzalanmıştır. Borsakule 2 projesinde 60,6mn TL'lik yeni bir satış için daha sözleşme imzalanmıştır. Borsakule 2 projesinde daha önce bildirilen 66,8mn TL'lik bağımsız bölümlerin satışı gerçekleştirilmişti. Bu satışlarla birlikte toplam satış tutarı 404,2mn TL'ye ulaşmıştır.

Say Yenilenebilir Enerji (SAYAS): Şirket tarafından GRI Rebewable Industries ticaret unvanlı müşterisine verilen teklifler onaylanmış bulunmaktadır. Konu üretimler müşternin Türkiye'deki fabrikasına sevk edilecektir. Tekliflerin toplam tutarı 1,9mn EUR olup teslimlerin 2024 yılı ilk çeyreği içerisinde tamamlanması beklenmektedir. Ayrıca şirket 2023 yılının dördüncü çeyreğinde Ateş Wind Power'a rüzgar türbini ve türbin kulesi aksamları ile ticari mal satışlarından yaklaşık 3,6mn EUR hasılat elde etmeyi beklediğini açıkladı.

Söke Değirmencilik (SOKE): Şirketin unlu mamuller üretim tesisi yatırımına yönelik olarak söz konusu pazarda ürün çeşitliliğini artırmak amacıyla; Tekkeköy Samsun'da 6.955m2 toplam alan üzerine kurulu 4.100m2 kapalı alana sahip üretim tesisinin kira sözleşmesi, imzalanmıştır. Söz konusu tesiste 2024 yılının ilk yarısında üretime başlanması planlanmakla birlikte “Söke” markalı ve özel markalı kurabiye üretimi yapılacaktır.

FAİZ PİYASALARI

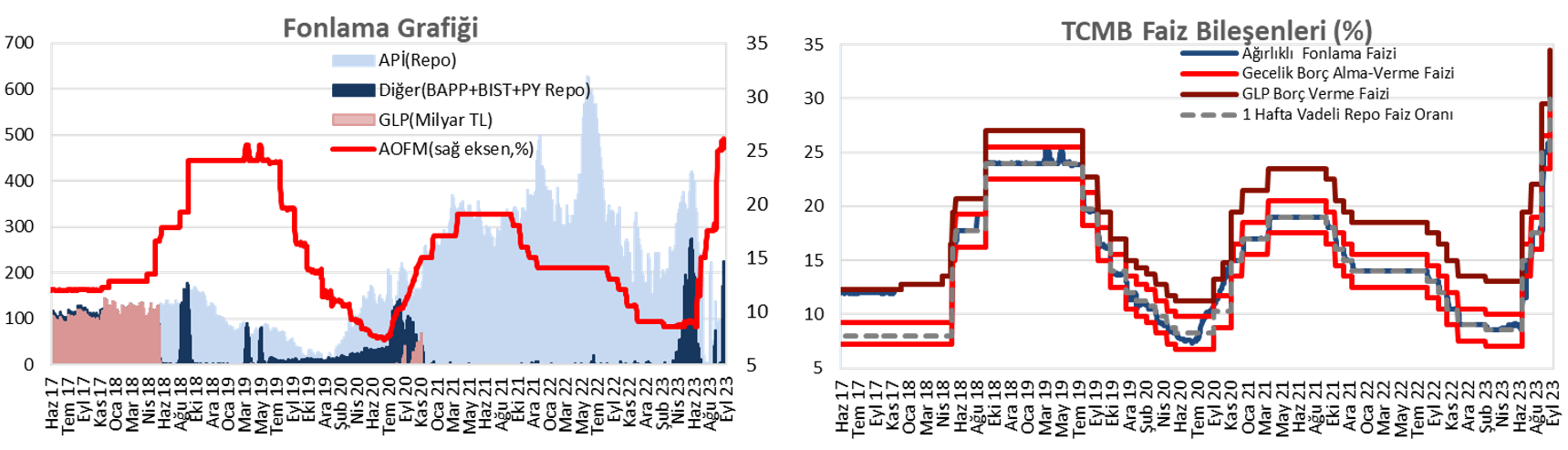

Çarşamba günü ağırlıklı ortalama fonlama maliyeti %30 seviyesinde yatay seyretti. TCMB dün 1 milyar TL'lik (%30'dan, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 34 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisinde faizlerde kısa ve orta vadeli tarafta düşüşler gözlenirken, uzun vadeli tarafta yükselişler görüldü. Bu kapsamda, günlük bazda faizlerde kısa ve orta vadeli tarafta 65 baz puana yaklaşan düşüşler gözlenirken, uzun vadeli tarafta 5 baz puana varan yükselişler görüldü.

Kaynak Ziraat Yatırım

EKONOMİ GÜNDEMİ