Ankara,

19°C

parçalı az bulutlu

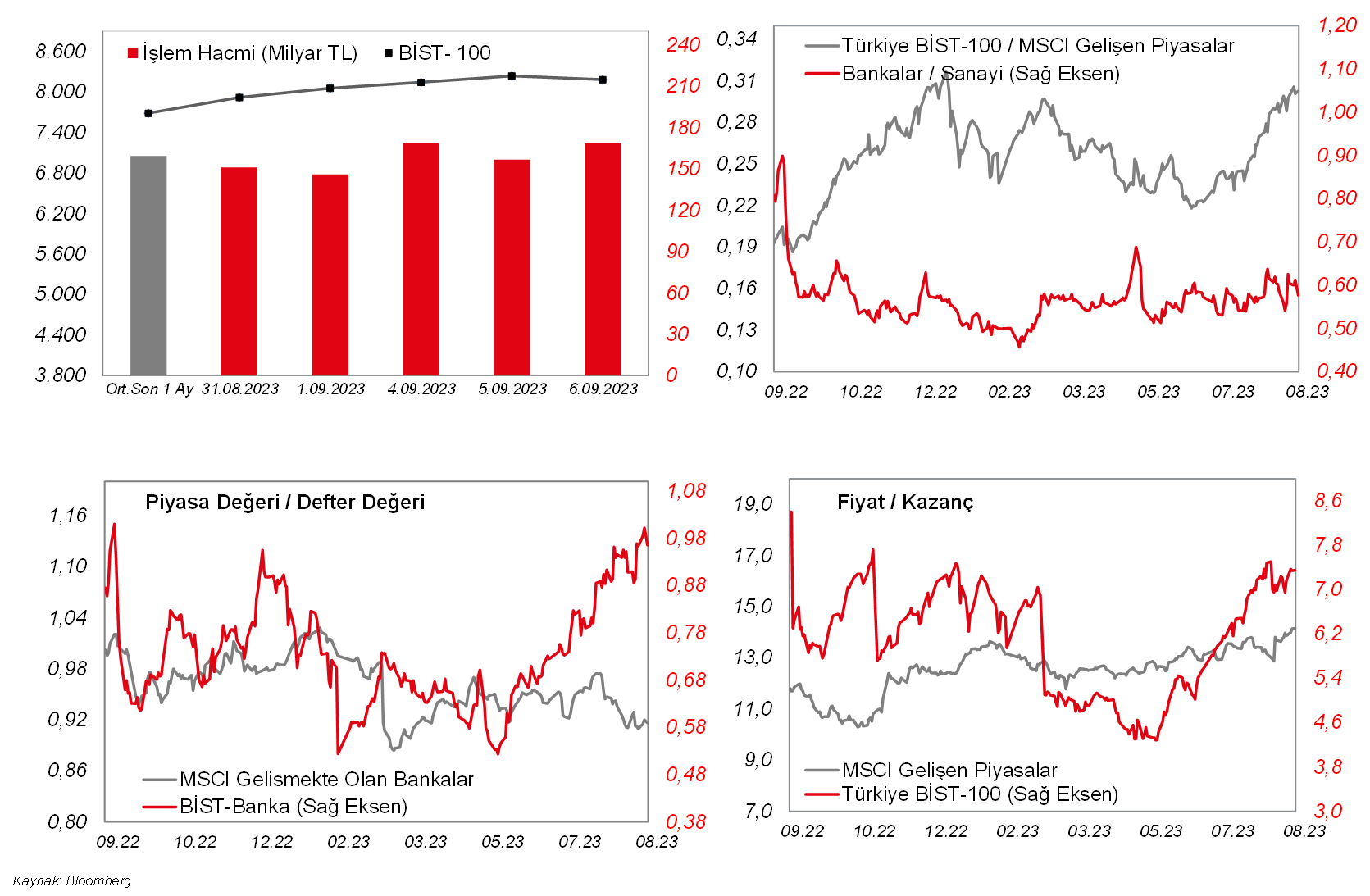

Dün 8.128 -8.299 arasında dalgalanan endekste kapanış 8.182 seviyesinden gerçekleşti ve önceki işlem gününe göre %0,7’lik geri çekilme kaydedilmiş oldu.

Dün 8.128 -8.299 arasında dalgalanan endekste kapanış 8.182 seviyesinden gerçekleşti ve önceki işlem gününe göre %0,7'lik geri çekilme kaydedilmiş oldu. THYAO, TUPRS ve BIMAS'taki satışlar endeks üzerinde baskı oluştururken, ASELS, ISCTR ve SASA hisseleri BIST100'e puan bazlı en çok katkı yapan hisseler olarak öne çıktı. Dün yurtiçinde Orta Vadeli Program takip edildi. Buna göre, bu yıl için enflasyon tahmini %65 olarak güncellenirken, 2024 büyüme tahmini %4 seviyesinde belirlendi. ABD tarafına baktığımızda dün piyasanın odağında ISM imalat dışı PMI verisi vardı. Beklentilerin üzerinde gerçekleşen veri enflasyonist baskıların sürdüğüne işaret etti ve Fed'in Kasım ya da Aralık toplantılarında faizleri 1 kez daha yükseltebileceği olasılığını artırdı. Dolar endeksi (DXY) 105'in üzerine çıkarken, tahvil faizleri de yüksek oranlarda kalmaya devam etti. Diğer yandan, Brent Petrol dün, arz kesintilerinin uzatıldığının açıklamasının ardından 91 dolara kadar yükseldi. Bu ortamda, Amerikan borsalarında, özellikle Apple hisselerindeki geri çekilmenin öncülüğüne, genel olarak satıcılı bir görüntü vardı. Avrupa borsaları da negatif bölgede kapattı. Euro Stoxx 50 endeksi %0,7 gerilemeyle günü sonlandırdı. Bu sabah yurtdışı vadeliler ekside. Japonya hariç MSCI Asya Pasifik Endeksi, Çin'den gelen dış ticaret verilerinin ihracat daralmasının hız kestiğine işaret etmesine rağmen %1'e yakın geriliyor. BIST100'ün bu sabah yatay bir görüntüyle güne başlaması bekliyoruz. Bugün yurtiçinde hazine nakit dengesi takip edilecek. Yurtdışında ise Avrupa'da 2. çeyrek büyümesi, Almanya'da sanayi üretimi ve ABD'de haftalık işsizlik maaşı başvuruşları izlenecek. Son olarak, hem ECB hem de Fed üyelerinin gün boyunca konuşmaları bulunuyor.

MAKROEKONOMİ

ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal veren ağustos ayı S&P Global hizmet sektörü nihai PMI verisi ve ISM imalat dışı endeksi verisi takip edildi. Buna göre, ağustosta hizmet PMI 51'den 50,5 seviyesine hafif aşağı yönlü revize edilerek hizmet sektöründe büyümenin yavaşladığına ve şubat ayından bu yana en zayıf büyümeye işaret etti, bunun yanında son yedi aydır büyüme bölgesinde seyretti. Ağustos ayına ilişkin ISM imalat dışı endeksi ise, hafif düşüş beklentilerine karşın 52,7'den 54,5 seviyesine yükselerek imalat dışı sektörlerde büyümenin hızlandığına ve son altı ayda en güçlü büyümeye işaret etmekle birlikte büyüme bölgesindeki seyrini sekizinci aya taşıdı. Detaylara bakıldığında, ağustosta yeni siparişlerde, istihdamda ve stoklarda daha hızlı artışlar görülürken, hizmet sektörü firmalarının girdi fiyatları endeksi son dört ayın en yüksek seviyesine yükselerek fiyat baskılarının ağustosta ayında yoğunlaştığına işaret etti.

ECB Yönetim Kurulu Üyesi Knot, piyasaların eylül ayı toplantısında faiz artış ihtimalini hafife alıyor olabileceğini belirtti. Knot, Euro Bölgesi ekonomisinde yavaşlamanın talebi düşüreceğini ancak enflasyon projeksiyonlarının haziran ayındaki tahminlerden farklı olmayacağını ve bu görünüm altında faiz artışının kılpayı bir karar olacağını söyledi.

ECB Yönetim Kurulu Üyesi Villeroy, eylül toplantısında her seçeneğin masada olduğunu belirterek faizlerde zirveye çok yakın olduklarını düşündüğünü söyledi.

Bunun yanında, Euro Bölgesi'nde perakende satışlar verisi, aylık bazda haziranda %0,2 artışın ardından temmuzda aylık bazda %0,2 düşüşle zayıflama sergiledi, yıllık bazda ise düşüş hızı ise bir önceki aya benzer şekilde %1 seviyesinde kaydedilmekle birlikte son on aydır daralmayı sürdürdü ve iç talebin seyrine ilişkin zayıflama sinyali verdi. Özellikle, ECB'nin faiz artışlarının etkisiyle sıkılaşan finansal koşulların tüketici talebini olumsuz etkilemesi nedeniyle perakende satışların önümüzdeki dönemde baskı altında kalması bekleniyor.

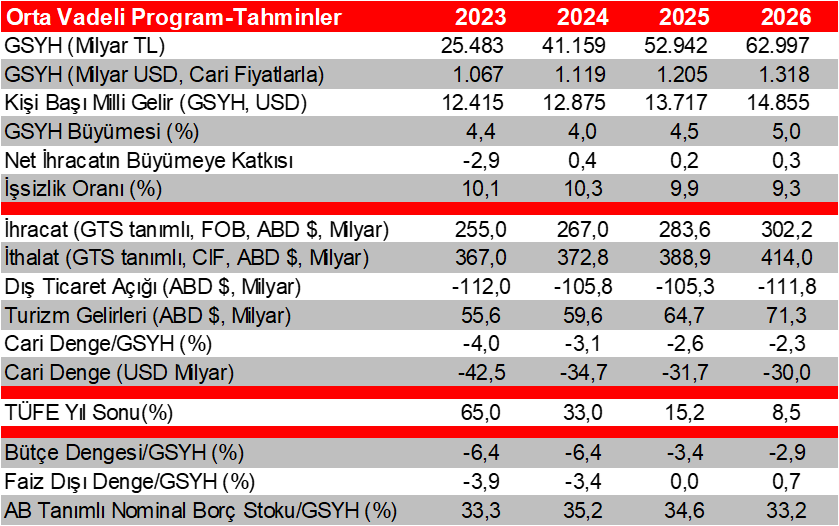

Yurt içinde ise, 2024-2026 dönemine ilişkin temel makro gösterge hedefleri ve politika setlerini kapsayan Orta Vadeli Program (OVP) Cumhurbaşkanlığı Külliyesi'nde Cumhurbaşkanı Yardımcısı Yılmaz'ın sunumuyla açıklandı.

Yayınlanan yeni OVP'de büyüme beklentilerinde düşüş gözlenirken, enflasyon tahminlerinde ise artış görüldü.

Buna göre, 2023 yılı büyüme hedefi %4,4 seviyesinde (önceki %5) belirlenirken, 2024 yılı için %4 seviyesinde (önceki %5,5), 2025 yılı için %4,5 seviyesinde (önceki %5,5) ve 2026 yılı için ise %5 seviyesinde belirlendi. Kişi başı milli gelirin ise bu yıl sonunda 12.415 USD seviyesinde gerçekleşmesi ve 2026 yılı sonunda ise 14.855 USD seviysine ulaşması öngörülmekte.

TÜFE hedeflerinin ise, 2023 yılı sonu için %65 seviyesinde (önceki: %24,9) belirlendiği gözlenirken, enflasyonun 2026 yılının sonunda %8,5 seviyesiyle tek haneli seviyelere gerilemesi hedeflenmekte.

İşsizlik oranına bakıldığında ise 2024 yılından itibaren kademeli düşüş öngörülmekte. Program boyunca istihdamın yıllık ortalama 909 bin kişi artması ve iş gücüne katılım oranlarında öngörülen artışa karşın işsizlik oranının kademeli olarak gerilemesi ve 2026 yılında %9,3 seviyesinde gerçekleşmesi tahmin edilmekte.

Dış ticaret tarafına bakıldığında ise, ihracat hedefinin bu yıl sonu için 255 milyar USD olarak belirlendiği (önceki: 265 milyar USD) görülmekte. Dış ticaret açığının ise bu yıl 112 milyar USD seviyesinde gerçekleşmesinin ardından, 2026'da söz konusu seviyeye yakın olarak 111,8 milyar USD seviyesinde kaydedilmesi öngörülmekte.

Diğer yandan, turizm gelirlerinin bu yıl 55,6 milyar USD seviyesinde gerçekleşmesi beklenmekte, 2026 yılında ise 71,3 milayar USD seviyesine ulaşması öngörülmekte.

Ayrıca OVP'de yıllık cari işlemler açığının bu yıl 42,5 milyar USD seviyesinde gerçekleşmesi beklenirken, cari açığın 2026'da 30 milyar USD'ye gerilemesi bekleniyor. Yılık cari açık/GSYH oranının ise bu yıl %4 seviyesinde kaydedilmesinin ardından, 2026'da %2,3 seviyesine iyileşmesi öngörülmekte.

Öte yandan, program döneminde, başta deprem kaynaklı harcamalar olmak üzere gerekli ihtiyaçların süratle karşılanırken mali disiplinin ekonomide güven ve istikrarı artıran bir çıpa olarak korunması ve güçlendirilmesi için tüm adımların kararlılıkla atılacağı vurgulanmakta. Bu kapsamda, Merkezi Yönetim bütçe açığı/GSYH oranının bu yıl ve gelecek yıl %6,4 seviyesine yükselmesinin ardından 2025'te %3,4 seviyesine ve 2026'da ise %2,9 seviyesine kadar gerilemesi öngörülmekte. Faiz dışı denge/GSYH oranının da 2023 ve 2024 yıllarında açık vermesinin ardından 2025 yılında dengeye gelmesi ve 2026 yılında fazlaya geçmesi beklenmekte.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, istihdam piyasası verilerinden, 2 Eylül haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi TSİ 15.30'da izlenecek. Son açıklanan haftalık yeni işsizlik maaşı başvuruları, hafif yükseliş beklentisine karşın 232 bin kişi seviyesinden 228 bin kişi seviyesine gerilemişti, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretmişti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürmüştü. Geçen haftaki yeni işsizlik maaşı başvurularının ise 234 bin kişi seviyesine hafif yükselmesi bekleniyor.

Ayrıca TSİ 18.45'te Chicago Fed Başkanı Goolsbee'nin, TSİ 22.30'da New York Fed Başkanı Williams'ın ve TSİ 22.45'te Atlanta Fed Başkanı Bostic'in konuşmaları, Fed'in para politikasına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

Diğer yandan, Almanya'da üretimin seyrine ilişkin olarak temmuz ayı sanayi üretimi verisi TSİ 09'da takip edilecek. Almanya'da sanayi üretimi, mayısta aylık %0,1 oranında düşüşün ardından haziranda aylık %1,5 oranında düşüş kaydederek beklentilerin üzerinde gerilemişti ve böylece düşüşünü ikinci aya taşımıştı. Temmuzda ise aylık bazda sanayi üretiminin %0,4 oranında gerilemesi bekleniyor.

Öncesinde açıklanan Almanya'da fabrika siparişleri ise, haziranda aylık bazda %7,6 oranında güçlü artış sergileyerek Haziran 2020'den bu yana en büyük artışa işaret etmesinin ve yükselişini üçüncü aya taşımasının ardından temmuzda aylık bazda %11,7 oranında sert gerileyerek beklentilerin (%4,3 düşüş) üzerinde düşüş kaydetti ve sanayi üretimine ilişkin zayıflama sinyali verdi.

Bunun yanında, Euro Bölgesi'nde bu yılın ikinci çeyreğine ilişkin GSYH büyümesi nihai verileri TSİ 12'de açıklanacak. Revize verilere göre, bölge ekonomisi ikinci çeyrekte ise çeyreksel bazda öncü verilerle uyumlu olarak %0,3 oranında büyüme sergilemişti. Bölge ekonomisinin ikinci çeyrekte yıllık bazda büyüme hızı ise %1,1'den %0,6 seviyesine yavaşlamıştı ve böylece salgın dönemi olan 2020-21 yıllarından bu yana en zayıf büyüme hızını kaydetmişti.

Diğer yandan, TSİ 10'da ECB Yönetim Kurulu Üyesi Villeroy'un ve TSİ 12.30'da ECB Yönetim Konseyi Üyesi Holzman'ın konuşmaları, Banka'nın para politikasına ilişkin olası yeni sinyaller bakımından yakından izlenecek.

Yurt içinde ise, Hazine ve Maliye Bakanlığı tarafından ağustos ayı Hazine nakit dengesi verisi TSİ 17.30'da yayınlanacak. Hazine nakit dengesi, temmuzda 19,3 milyar TL sınırlı fazla vermişti, haziranda 206,4 milyar TL açık vermişti, 12 aylık kümülatif nakit açığı ise temmuzda 678,8 milyar TL'den 566,4 milyar TL'ye, GSYH'a oranı ise %3,5'ten %2,9'a gerilemişti (GSYH verisi olarak 2. çeyrek kümülatif verisi kullanıldı).

ŞİRKET HABERLERİ

Global Yatırım Holding (GLHYO): Şirket'in dolaylı bağlı ortaklığı Global Ports Holding Plc (“GPH”) Bremerhaven Limanı'ndaki kruvaziyer operasyonlarının 10 yıl süre ile işletilmesine ilişkin olarak (5 yıl ilave uzatma opsiyonu ile) bremenports GmbH & Co. KG (“bremenports”) ile imtiyaz sözleşmesi imzaladığını şirkete bildirmiştir. Mevcut durumda Bremerhaven Kruvaziyer Limanı, yerel otoriteler tarafından, limanı yenilemeye ve geliştirmeye yönelik bir yatırım sürecinden geçmektedir. 2022 yılında, Bremerhaven Kurvaziyer Limanı, %90'ından fazlası ana liman yolcusu olmak üzere 230.000'den fazla yolcu ağırlamıştır. Ayrıca Liman, İskandinav ve Baltık Denizi güzergahları için ideal bir konuma sahiptir. GPH'in Bremerhaven Kruvaziyer Limanı operasyonlarını mevcut işletmeciyle olan anlaşmanın sona ereceği 2025 takvim yılının ilk çeyreğinde devralması beklenmektedir.

Migros (MGROS, Nötr): Şirket, 31 adet Migros, 12 adet Migros Jet, 1 adet Macrocenter ve kozmetik mağazacılığı formatında 3 adet Mion olmak üzere toplam 47 yeni mağazayı Ağustos ayı içerisinde hizmete açmıştır. 31 Ağustos 2023 itibarıyla Şirketin toplam mağaza sayısı 3.176'dır.

Sasa Polyester (SASA, Nötr): Yatırım bedeli 11,35mn USD olan, Adana merkez sahasındaki binalarının çatılarına anahtar teslim Çatı Öztüketim Güneş Enerjisi Santrali (GES) kurulması yatırımı, Yatırımlarda Devlet Yardımları Hakkında Karar kapsamında teşvik belgesi almaya hak kazanmıştır. Teşviğe konu yatırım tutarı 336,1mn TL olup yatırımın yararlanacağı teşvik unsurları şu şekildedir: a) KDV İstisnası, b) Kurumlar Vergisi İndirimi (vergi indirim oranı : %70, yatırıma katkı oranı: %30,) c) Sigorta Primi İşveren Hissesi Desteği (6 yıl).

SEKTÖR HABERLERİ

Ayakkabı Sektörü: Dünya gazetesi internet sitesinde yayınlanan habere göre; Ayakkabı sektöründe, ithal ürünlere karşı koruma tedbiri artırıldı. 5 Eylül itibariyle getirilen yeni uygulamayla ithal ayakkabılara ürün fiyatının iki katı vergi ödenecek. Ticari kredi almakta zorlanan yan sanayici de koruma tedbirleri istiyor.

Çimento: 2022 yılını 1.6 milyar dolarlık ihracat ile kapatan çimento sektöründe, bu yıl sonunda deprem sonrası artan iç talebe de bağlı olarak ihracatta yüzde 20'lik bir azalma yaşanması bekleniyor. Sektör, 2024'te özellikle tonaj olarak bu kaybı kapatmayı hedefliyor. (Kaynak: Dünya)

Uluslararası Yatırım: Kuveyt'ten yazan metal ve metal dışı ürünler ithalat ve ihracatçısı firma, Türkiye'den bu kez trafo ithal edecek. (Kaynak: Dünya)

DİĞER ŞİRKET HABERLERİ

Kızılbük GYO (KZBGY): Şirket'in bağlı ortaklığı durumunda olan Sinpaş Gayrimenkul Yatırım Ortaklığı'a (SNGYO) ait Güney Marmaris Otel Yönetimleri ve Hizmetleri'nin 50bin TL sermaye karşılığı 50bin adet hissesinin tamamını, şirketin öz kaynaklarının terste olması ve şirketin gayri faal durumda olması sebebiyle 1 TL iz bedeliyle Kızılbük GYO tarafından devralınmasına karar verilmiştir.

Polisan Holding (POLHO): Yunanistan'da etkili olan yoğun yağışlar nedeniyle Şirket'in iştiraklerinden Polisan Hellas'ın Volos kentindeki faaliyetleri, yaşanan sel felaketi ve şehir genelinde alınan sokağa çıkma önlemleri neticesinde 06.09.2023 tarihi itibarıyla tamamen durdurulmuştur.

Safkar Ege Soğutmacılık (SAFKR): 18.07.2023 tarihinde gerçekleştirilen ihale ile ilgili en iyi teklifin şirket tarafından verildiği açıklanmıştı. Konu ihalenin sonucu kesinleşmiş olup şirket uhdesinde kaldığı tebliğ edilmiştir. İhale bedeli 208,7mn TL olup, teslimatların 2024 yılı içerisinde tamamlanması öngörülmektedir. Sözleşme kapsamında %20 avans ödemesi alınacaktır.

Selva Gıda Sanayi (SELVA): Şirket ile Fava s.p.a. firması arasında 3mn EUR toplam bedel ile makarna üretim hattı yatırımı sözleşmesinin imzalandığı ve bu sözleşmeye göre 4.000 kg/h (31.000 ton/yıl) kapasiteli kısa kesme makarna üretim hattının kurulumunun yapılacağı açıklanmıştır. 2024 Eylül ayında ise devreye alınacaktır. Şirket'in mevcut 62.000 ton/yıl olan makarna üretim kapasitesi, 31.000 ton/yıl makarna üretim hattının devreye alınması ile birlikte 93.000 ton/yıl olacaktır.

Türk İlaç (TRILC): Devlet Malzeme Ofisi Genel Müdürlüğü tarafından açılan Tıbbi Beşeri İlaç alım ihalesi TURKFLEKS markası ile 271,1mn TL + KDV tutarla şirket uhdesinde kalmıştır.

FAİZ PİYASALARI

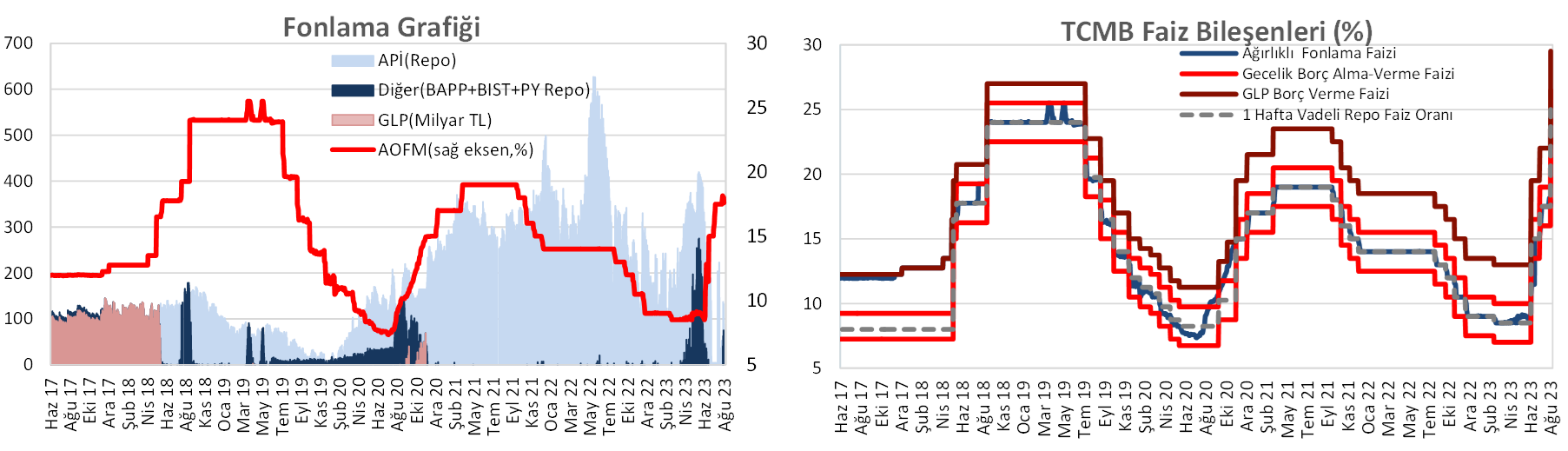

Çarşamba günü ağırlıklı ortalama fonlama maliyeti %24,94'ten %25 seviyesine yükseldi. TCMB dün 35 milyar TL'lik (%25'ten, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 86 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde yükselişler görüldü. Buna göre, kısa vadeli tarafta 410 baz puana varan yükselişler ve orta vadeli tarafta 185 baz puana yaklaşan yükselişler görülürken, uzun vadeli tarafta 5 baz puana yaklaşan yükselişler gözlendi.

Kaynak Ziraat Yatırım

EKONOMİ GÜNDEMİ