Ankara,

9°C

kapalı

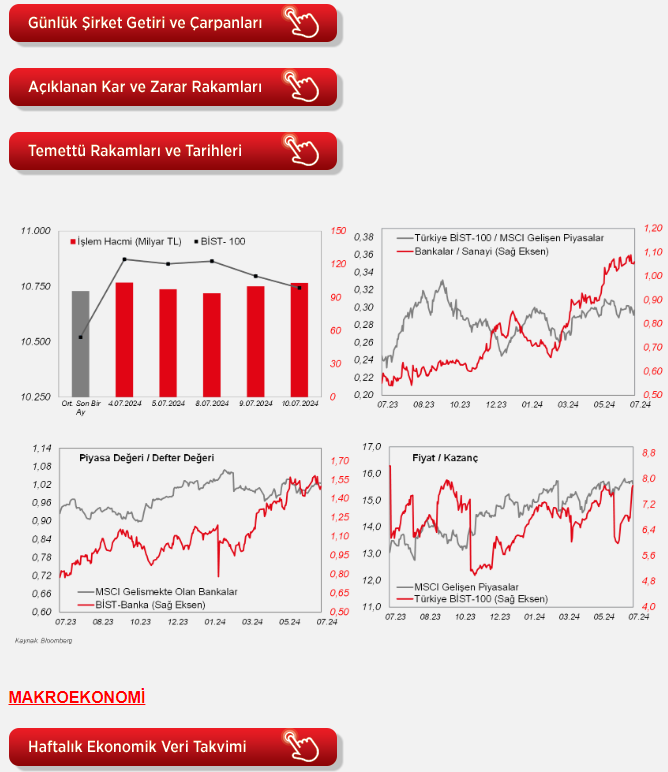

Bankacılık öncülüğünde dün de baskı altında kalan BIST100 endeksi günü %0,5 oranında değer kaybıyla tamamladı.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Bankacılık öncülüğünde dün de baskı altında kalan BIST100 endeksi günü %0,5 oranında değer kaybıyla tamamladı. Faizlerde ise yükseliş gözlenirken, gösterge iki yıllık tahvil faizi tekrar %40'ın üzerine geldi. Enflasyonda en kötünün geride kaldığı düşüncesinin hakim olduğu ortamda, faizlerde yükseliş alanının sınırlı olduğu söylenebilir. Dolayısıyla sabit getirili piyasada sakinliğin oluşması durumunda borsa tekrar yönünü yukarı çevirebilir. Yaklaşan ikinci çeyrek bilançolarının çok fazla destekleyici olması öngörülmese de önümüzdeki hafta Moody's'in Türkiye değerlendirmesinde not artışı beklentileri nedeniyle piyasa dirençli tutabilir. Bugün de JPMorgan tarafından İstanbul'da düzenlenecek ve Hazine ve Maliye Bakanı Mehmet Şimşek ile Merkez Bankası Başkanı Fatih Karahan'ın da katılacağı yatırımcı toplantısı yakından izlenecek. Veri tarafında ise sabahtan mayıs ayı ticaret satış hacmi ve ciro endeksleri takip edilecek. Yurtdışına bakıldığında; Senatodaki sunumunun ardından dün Temsilciler Meclisi'nde konuşan Fed Başkanı Powell, önceki günkü söylemlerine göre biraz daha güvercindi. Powell, sunumun ilk günündeki temkinli söylemlerini yinelerken, Fed'in faiz indirimi için enflasyonun %2'nin altına düşmesine ihtiyacı olmadığını belirtmesi dikkat çekti. Açıklamaların ardından, S&P 500 tarihte ilk kez 5.600 seviyesinin üzerine çıkarak rekor kırdı ve günü %1 oranında primle tamamladı. Powell'ın ardından odak noktasında bugün TSİ 15:30'da ABD'de açıklanacak haziran ayı enflasyon rakamları yer alıyor. Manşet enflasyonda yıllık %3,3'ten %3,1'e gerileme beklenirken, çekirdek enflasyonun %3,4 ile değişmesi öngörülmüyor. Beklentilere yakın veya daha düşük rakamlar, enflasyonda ilerleme kaydedilmeye devam edildiği düşüncesini pekiştirebilir ve piyasalar bundan destek bulabilir. Ek olarak, ABD'de 2. Çeyrek finansalları bugün Delta Air ve PepsiCo ile başlıyor. Yarın da önemli bankaların finansalları takip edilecek. Bu sabah, ABD vadelileri yataya yakın hafif baskı altında olsalar da dünkü ABD kapanışının ardından Asya'da pozitif bir görüntü var. Japon Nikkei endeksi 42bin seviyesini aşarak rekor kırmaya devam ederken, Japonya hariç MSCI Asya Pasifik endeksi %1'in üzerinde primli. BIST100 endeksinin de güne alıcılı bir görüntüyle başlamasını bekliyoruz.

Yurt içinde, TÜİK tarafından mayıs ayı sanayi üretimi verisi yayımlandı. Sanayi üretimi mevsim ve takvim etkisinden arındırılmış bazda aylık olarak mart ayında %0,2 oranında daralmanın ve nisan ayında %5 oranında daralmanın ardından mayıs ayında %1,7 oranında artışla kısmi toparlanmakla birlikte beklentilerin altında artış kaydetti, piyasa beklentisi ise aylık bazda %3,8 oranında artış kaydetmesi yönündeydi. Takvim etkisinden arındırılmış sanayi üretim endeksinin yıllık olarak ise nisan ayında %0,7 oranında daralmanın ardından mayıs ayında %0,1 oranında daralma sergiledi ve böylece daralmayı ikinci aya taşıdı, piyasa beklentisi ise yıllık bazda %2,6 oranında artış kaydetmesi yönündeydi.

Sanayi üretiminin detaylarına bakıldığında, aylık bazda imalat sanayi üretimi martta %0,3 oranında düşüş ve nisanda %5,3 oranında düşüşün ardından mayısta %2,1 oranında artışla kısmi toparlanma kaydetti, bunun yanında madencilik ve taş ocakçılığı üretimi nisanda %1,8 oranında düşüşün ardından mayısta %3,9 oranında gerileyerek düşüşünü ikinci aya taşıdı, elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı ise aylık bazda martta %1,6 oranında düşüşün ve nisanda %2,7 oranında düşüşün ardından mayısta %1 oranında artışla kısmi toparlanma sergiledi. Bu kapsamda, aylık bazda madencilik ve taş ocakçılığındaki belirgin daralmaya kaşın, imalat sanayi üretimi ve elektrik, gaz, buhar ve iklimlendirme üretimdeki artışların etkisiyle toplam sanayi üretiminde gözlendi.

Ayrıca TÜİK tarafından mayıs ayı iş gücü istatistikleri yayımlandı. Buna göre, arındırılmamış verilere göre işsizlik oranı nisan ayındaki %8,5 seviyesinden mayıs ayında 0,8 puanlık düşüşle %7,7 seviyesine geriledi ve böylece Haziran 2023'ten bu yana en düşük seviyesinde gerçekleşti, bunun yanında tek haneli seviyelerdeki seyrini aralıksız on üçüncü aya taşıdı. Detaylara bakıldığında, mayısta aylık bazda istihdam edilenlerin sayısı 967 bin kişilik güçlü artış sergilerken, işsizlerin sayısı ise 207 bin kişilik azalış kaydetti. Böylece toplam istihdam edilenlerin sayısı mayıs ayında 33 milyon 233 bin kişi seviyesine yükselerek rekor seviyesini yeniledi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, Fed'in para politikasına yön vermesi açısından yakından takip edilecek verilerden, haziran ayı TÜFE verileri TSİ 15.30'da izlenecek. Manşet TÜFE'nin aylık bazda artış hızı mayısta %0,3'ten %0 seviyesine yavaşlamayla yatay seyre geçerek beklentilerin (%0,1) altında kaydedilmişti ve Temmuz 2022'den bu yana en düşük seviyede gerçekleşmişti, yıllık bazda ise %3,4'ten %3,3 seviyesine gerileyerek beklentilerin (%3,4) altında gerçekleşmişti. Gıda ve enerji fiyatlarını dışlayan çekirdek TÜFE'nin ise, aylık bazda artış hızı %0,3'ten %0,2 seviyesine yavaşlayarak beklentilerin (%0,3) altında kaydedilmişti ve böylece son yedi ayın en düşük seviyesinde kaydedilmişti, yıllık bazda ise %3,6'dan %3,4 seviyesine yavaşlamıştı ve böylece Nisan 2021'den bu yana en düşük seviyelerdeki seyrini sürdürmüştü. Haziranda ise manşet TÜFE'nin aylık bazda %0'dan %0,1 seviyesine hızlanması ve yıllık bazda ise %3,3'ten %3,1 seviyesine gerilemesi bekleniyor. Haziranda çekirdek TÜFE'nin ise aylık bazda artış hızının bir önceki aya benzer şekilde %0,2 seviyesinde gerçekleşmesi ve yıllık bazda da bir önceki aya benzer şekilde %3,4 seviyesinde gerçekleşmesi bekleniyor.

Bunun yanında, ABD'de istihdam piyasası verilerinden, 6 Temmuz haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi TSİ 15.30'da izlenecek.

Avrupa tarafında ise, ECB'nin para politikasına yön verecek olan verilerden Almanya'da haziran ayına ilişkin nihai TÜFE verisi TSİ 09'da açıklanacak. Almanya'da manşet TÜFE'nin aylık bazda artış hızı haziranda bir önceki aya benzer şekilde %0,1 seviyesinde gerçekleşerek son altı ayın en düşük seviyesinde kaydedilmişti ve böylece beklentilerin (%0,2) altında kalmıştı, yıllık bazda ise %2,4'ten %2,2 seviyesine hafif gerilemişti, beklentiler ise %2,3 seviyesinde gerilemesi yönündeydi.

Öte yandan, İngiltere'de mayıs ayına ilişkin aylık bazda GSYH büyüme verisi TSİ 09'da takip edilecek.

Yurt içinde ise, TSİ 10'da TÜİK tarafından mayıs ayı ticaret satış hacmi ve ciro endeksleri yayımlanacak.

Şirket haberleri

Aselsan (ASELS, Sınırlı Pozitif): Şirket, uluslararası bir müşterisinin son kullanımı için hava savunma sistemleri ihracatına yönelik 20mn USD tutarında bir yurt dışı satış sözleşmesi imzalamıştır.

Ülker Bisküvi (ULKER, Nötr): 27.06.2024 tarihli özel durum açıklamasında Şirket tarafından 30 Ekim 2020 tarihinde ihraç ve satışı tamamlanan 30 Ekim 2025 vadeli toplam 650mn USD nominal tutarlı tahvillerin (eurobond) hak sahibi ve maliki yatırımcılarına yönelik alım teklifi sürecinin (tender offer) başlatıldığı kamuya açıklanmıştı. Özel durum açıklaması itibariyle bahsi geçen alım teklifi süreci tamamlanmış ve 351,7mn USD tutarlı toplam nominal tutarında alım teklifi toplanmıştır. 351,7mn USD tutarındaki tahvillerin (eurobond) Şirket tarafından ilgili yatırımcılardan satın alınması ve takas süreci 10 Temmuz 2024 tamamlanmıştır. Geri alınan tahvillerin takasının tamamlanmasını takiben, Şirket'in 30 Ekim 2025 vadeli tahvillerinden (eurobonds) kalan bakiye miktar 225,2mn USD olacaktır. Bu geri alım için gerekli olan fon, Şirket'in 8 Temmuz 2024 tarihinde takasını tamamladığı 8 Temmuz 2031 vadeli toplam 550mn USD nominal değerli tahvillerin (eurobond) satışından elde edilen gelirle karşılanmıştır.

Diğer şirket haberleri

Aksigorta (AKGRT): Şirket'in 2024 Haziran ayındaki genel toplam prim üretimi geçen yılın aynı ayına göre %2 oranında artarak 2.472mn TL'ye yükselmiştir. Kara araçları sorumluluk hariç toplam üretim ise aynı dönemler itibarıyla %8 azalarak 1.757mn TL olmuştur. Haziran ayı prim üretimi ile birlikte Ocak – Haziran dönemi toplam prim üretimi yıllık %58 oranında artarak 17.522mn TL'ye çıkmıştır.

Alves Kablo (ALVES): Şirket'in kapasite fazlasının 400 ton bakıra tekabül eden kısmı için zayıf akım kablo üretimi yapan yurt içi yerleşik bir firma ile 136,7mn TL+KDV satış sözleşmesi imzalanmıştır.

Oncosem Sanayi (ONCSM): Şirket bağlı ortaklığı, Santek Sağlık, İstanbul İl Sağlık Müdürlüğü tarafından yapılan “Anadolu Yakası Sağlık Tesisleri için 3 Aylık Kemoterapi Hizmet Alımı ” için 23,8mn TL ve “Avrupa Yakası Sağlık Tesisleri için 3 Aylık Kemoterapi Hizmet Alımı” için 16mn TL olarak toplamda 39,9mn TL'lik ihale sözleşmesi imzalanmıştır.

Ral Yatırım (RALYH): Ral Yatırım'ın %49 ve Graintürk Tarım'ın %51 ortaklık payı ile savunma sanayi ve siber güvenlik alanlarında faaliyet gösterecek 50mn TL sermayeli anonim şirket kurulmasına ilişkin karar aldıkları, 13.03.2024 tarihli KAP bildirimi ile duyurulmuştu. Hatay ili, Kırıkhan Organize Sanayi Bölgesi'nde bulunan ve Grainturk Tarım'ın bağlı ortaklığı Özova Hububat'a ait olan 76 dönümlük arazi üzerinde kurulmasına karar verilen bahse konu şirketin tescil işlemleri, “Heguard Savunma ve Siber Güvenlik Teknolojileri” unvanı altında, 09.07.2024 tarihinde tamamlanmıştır.

Türkiye Kalkınma ve Yatırım Bankası (KLNMA): Banka ile Hazine ve Maliye Bakanlığı arasında, Türkiye Kalkınma Fonu bünyesinde 50mn USD büyüklüğünde Türkiye Kalkınma ve Yatırım Bankası Üst Fonu'nun kuruluşuna dair protokol 10/07/2024 tarihinde imzalanmıştır. Hazine ve Maliye Bakanlığı kurulan üst fona 35mn USD tutarında, Banka ise azami 15mn USD tutarında kaynak aktarımı taahhüdünde bulunmuştur.

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

www.ekonomigundemi.com.tr