Ankara,

6°C

parçalı bulutlu

Jeopolitik risklerin fiyatlamalardaki etkisinin azaldığı ortamda risk iştahında iyimserlik devam ediyor. Fed üyelerinin yükselen tahvil faizi ile birlikte artan sıkılaşmanın faiz artışı yerine geçebileceğine yönelik ortak söylemleri ile Fed’e yönelik şahin beklentiler azalmış durumda.

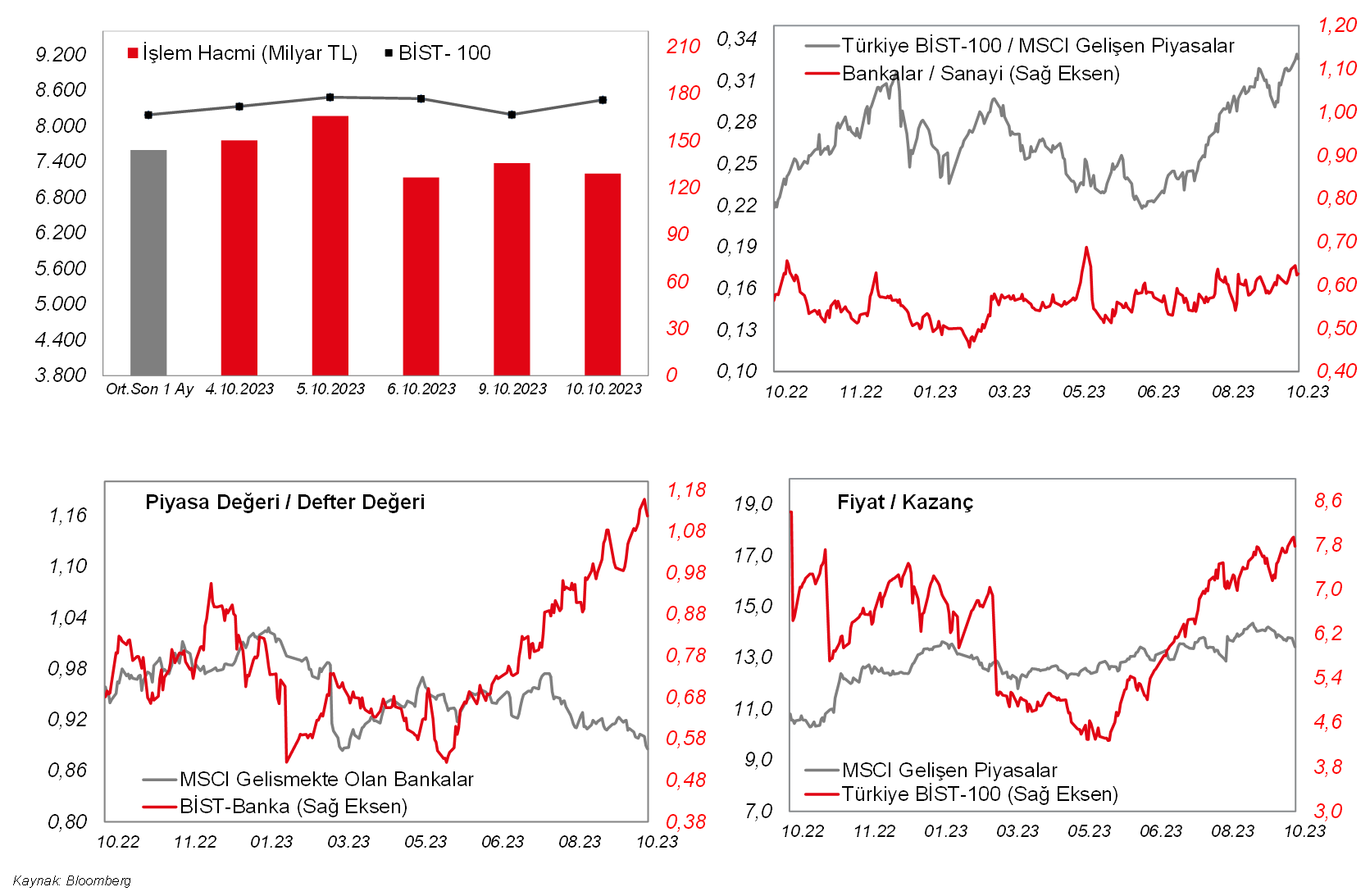

Jeopolitik risklerin fiyatlamalardaki etkisinin azaldığı ortamda risk iştahında iyimserlik devam ediyor. Fed üyelerinin yükselen tahvil faizi ile birlikte artan sıkılaşmanın faiz artışı yerine geçebileceğine yönelik ortak söylemleri ile Fed'e yönelik şahin beklentiler azalmış durumda. Bu yıl için bir faiz artışı yaklaşık %33 olasılıkla fiyatlanıyor. Jeopolitik risklerin de tahvil faizlerindeki düşüşe destek vermesiyle dün de ABD borsaları günü pozitif tarafta tamamladı. ABD kapanışı ve Çin'de teşviklerin artacağına yönelik beklentilerle Asya borsalarında da bu sabah olumlu bir görüntü var. Japonya hariç MSCI Asya Pasifik endeksi %1,5 civarında yükseliyor. Yurtdışında yarın ABD'de açıklanacak TÜFE verisi öncesinde bugün ÜFE piyasalarda bir miktar oynaklık yaratabilir. Ayrıca bu akşam açıklanacak FOMC toplantı tutanakları da yakından takip edilecek. Yurtiçinde ise dün Borsa İstanbul'da pazartesi günkü düşüşün büyük bir kısmı geri alındı. Günü %3,04 primle kapatan BIST100'de 96 hisse günü artı bölgede tamamladı. Ulaştırma, enerji gibi katalizör sektörler öne çıkarken; endekse puan bazlı en fazla katkı yapan ilk beş hisse sırasıyla THYAO, EREGL, BIMAS, KONTR ve AKBNK oldu. Yurtdışı borsalardaki görüntü, petrol fiyatlarındaki sakinlikle birlikte BIST100'ün bugüne alıcılı bir görüntüyle başlamasını bekliyoruz. Endeksin gün içerisinde de alıcılı görüntüsünü koruyarak 8.500 seviyesinin üzerinde kapatmayı deneyebileceğini düşünüyoruz.

MAKROEKONOMİ

IMF tarafından Küresel Ekonomik Görünüm Raporu yayınlandı. Raporda, salgının ve Rusya ve Ukrayna savaşının ardından küresel toparlanmanın yavaş ve düzensiz olmaya devam ettiği belirtilerek, yeniden açılmayla gelen toparlanma ve enflasyonun düşürülmesinde kaydedilen ilerlemeyle birlikte yılın başındaki ekonomik dayanıklılığa karşın risklerin azaldığını söylemek için erken olduğu vurgulandı.

Küresel ekonominin geçen yıl %3,5 büyüdüğü belirtilen raporda, küresel ekonomik büyümenin yavaşlayarak bu yıl %3 seviyesinde ve gelecek yıl ise %2,9 seviyesinde olmasının beklendiği ifade edildi. Temmuz ayında yayınlanan tahminlerde ise, küresel ekonominin 2023 ve 2024 yıllarında %3 seviyesinde büyüyeceği öngörülmüştü.

Raporda, küresel ekonomik büyüme tahminlerinin 2000-2019 dönemi ortalaması olan %3,8'in altında kaldığı vurgulandı. Orta vadede ise küresel büyüme tahminlerinin %3,1 seviyesi ile son yılların en düşük seviyesinde bulunduğuna işaret edilirken, ülkelerin daha yüksek yaşam standartlarına ulaşma beklentilerinin zayıf olduğu vurgulandı.

Raporda, küresel enflasyonun ise 2022'deki %8,7 seviyesinden 2023'te %6,9'a ve 2024'te %5,8 seviyesine istikrarlı bir şekilde düşmesinin öngörüldüğü, ancak enflasyon tahmininin bu yıl için 0,1 puan ve gelecek yıl için 0,6 puan yukarı yönlü revize edildiği, birçok ülkede 2025'e kadar enflasyon hedeflerine dönülmesinin beklenmediği belirtildi.

Türkiye ekonomisine ilişkin olarak büyüme tahminlerinde ise iç talebin beklenenden güçlü olması nedeniyle bu yıl ve gelecek yıl için yukarı yönlü revizyona gidildi. Buna göre, Türkiye ekonomisinin bu yıl %4 ve gelecek yıl %3 büyüyeceği tahmin edildi. Temmuz ayındaki bir önceki tahminlerde ise, Türkiye ekonomisinin bu yıl %3 ve gelecek yıl %2,8 seviyesinde büyüyeceği öngörülmüştü.

Yurt içinde ise, TÜİK tarafından ağustos ayı sanayi üretimi verisi yayınlandı. Sanayi üretimi mevsim ve takvim etkisinden arındırılmış bazda aylık olarak temmuz ayında %0,3 oranında sınırlı gerilemenin ardından ağustos ayında %0,8 oranında gerileyerek düşüşünü ikinci aya taşıdı. Ayrıca temmuz ayındaki aylık %0,4 oranındaki düşüşün %0,3 oranındaki düşüşe hafif olumlu yönde revize edildiği gözlendi.

Takvim etkisinden arındırılmış sanayi üretim endeksi ise yıllık olarak temmuzda %7,6 oranında güçlü artışın ardından ağustos ayında %3,1 oranında daha sınırlı artış kaydetti. Bunun yanında, yıllık bazda temmuz ayındaki %7,4 oranındaki artışın %7,6 oranında artışa hafif yukarı yönlü revize edildiği gözlendi. Bloomberg beklentisi ise ağustosta yıllık %5 artış ve aylık %1 artış idi.

Ayrıca TÜİK tarafından ağustos ayı iş gücü istatistikleri yayınlandı. Buna göre, arındırılmış işsizlik oranı, ağustos ayında istihdam edilenlerin sayısındaki oldukça sınırlı artışla yataya yakın seyre karşın işsizlerin sayısındaki azalışın etkisiyle bir önceki aya göre 0,2 puanlık düşüşle %9,2 seviyesinde gerçekleşti, bununla birlikte tek haneli seviyelerdeki seyrini dördüncü aya taşıdı ve 2014 yılının başından bu yana en düşük seviyede kaydedildi. Arındırılmamış işsizlik oranı ise ağustosta bir önceki aya göre 0,5 puanlık düşüşle %9,2 seviyesinde gerçekleşti.

Arındırılmış verilere göre istihdamda temmuz ayında 319 bin kişilik artışın ardından ağustosta bin kişilik oldukça sınırlı artışla yataya yakın seyir gözlenirken, işsiz sayısı ise temmuzda 40 bin kişilik düşüşün ardından ağustosta 56 bin kişilik düşüşle son iki ayda toplam 93 bin kişilik azalış sergiledi. İş gücüne katılım oranı ağustosta %53,4'ten %53,3 seviyesine hafif gerilerken, istihdam oranı ise bir önceki aya benzer şekilde %48,4 seviyesinde seyretti.

Yurt dışında bugün, ABD tarafında, piyasaların odak noktasında, TSİ 21'de Fed'in 19 – 20 Eylül tarihli FOMC toplantısına ilişkin tutanaklar olacak. Bu kapsamda, bugün yayınlanacak Fed'in toplantı tutanakları para politikasının geleceğine yönelik olası yeni sinyaller açısından dikkatle takip edilecektir.

Ayrıca ABD'de Fed'in para politikasına yön vermesi açısından yakından takip edilecek verilerden, eylül ayı ÜFE verileri TSİ 15.30'da takip edilecek. Eylül ayında manşet ÜFE'nin aylık artış hızının %0,7'den %0,3 seviyesine yavaşlaması ve yıllık bazda ise bir önceki aya benzer şekilde %1,6 seviyesinde gerçekleşmesi ve çekirdek ÜFE'nin ise eylül ayında aylık bazda artış hızının bir önceki aya benzer şekilde %0,2 seviyesinde gerçekleşmesi ve yıllık bazda ise %2,2'den %2,3 seviyesine hafif yükselmesi bekleniyor.

Avrupa tarafında ise, ECB'nin para politikasına da yön verecek olan enflasyon verilerinden, TSİ 09'da Almanya'da eylül ayı nihai TÜFE verileri takip edilecek.

Yurt içinde ise, TSİ 10'da TCMB tarafından ağustos ayı cari işlemler dengesi verisi yayınlanacak. Bloomberg Anketi'ne göre ağustos ayında cari açığın, aylık bazda 0,55 milyar USD seviyesinde gerçekleşmesi bekleniyor. Bu seviyelerde gerçekleşebilecek cari açıkla ise 12 aylık kümülatif cari açık 58,52 milyar USD seviyesinden 56,37 milyar USD'ye kısmi gerileyecek, GSYH oranı da 2. çeyrek verisini baz aldığımızda %5,7'den %5,5 seviyesine gelecek.

Ayrıca TSİ 10'da TÜİK tarafından ağustos ayı perakende satış ve ciro endeksleri verileri yayınlanacak. Bunun yanında, TSİ 10'da TÜİK tarafından ağustos ayı inşaat maliyet endeksi verisi yayınlanacak.

ŞİRKET HABERLERİ

Aksigorta (AKGRT, Pozitif): Şirket'in 2023 Eylül ayındaki genel toplam prim üretimi geçen yılın aynı ayına göre %102 oranında artarak 2.276mn TL'ye yükselmiştir. Kara araçları sorumluluk hariç toplam üretim ise aynı dönemler itibarıyla %109 artarak 1.777mn TL olmuştur. Eylül ayı prim üretimi ile beraber Şirket'in Ocak – Eylül dönemi genel toplam prim üretimi yıllık %108 oranında artarak 17.843mn TL'ye yükselmiştir.

Girişim Elektrik (GESAN, Sınırlı Pozitif): Şirket, Trakya Elektrik Dağıtım A.Ş. tarafından 10/10/2023 tarihinde gerçekleştirilen '' Tekirdağ-Kırklareli-Edirne İlleri Şönt (Endüktif) Reaktör Temin Ve Kurulum'' konulu ihalelere girmiş ve en avantajlı fiyat vererek ihalelerde 1. olmuştur. İhalelerin toplam bedeli KDV hariç 1,8mn USD'dir.

Türk Hava Yolları (THYAO, Nötr): Eylül 2022 döneminde 7,3mn olan toplam yolcu sayısı, 2023 yılının aynı döneminde %9,2 artarak 7,9mn olarak gerçekleşmiştir. Yolcu doluluk oranı Eylül 2023 döneminde 2022 yılının aynı dönemine göre 0,4 puan azalarak %84,9 olarak gerçekleşmiştir. Taşınan Kargo-Posta, Eylül 2022 döneminde 145,4bin ton iken, 2023 yılının aynı döneminde %3,4 artarak 150,3bin ton olarak kaydedilmiştir. Ocak – Eylül 2022 döneminde 53,9mn olan toplam yolcu sayısı, 2023 yılının aynı döneminde %18,6 artarak 63,9mn olarak gerçekleşmiştir. Yolcu doluluk oranı Ocak – Eylül 2023 döneminde 2022 yılının aynı dönemine göre 3,4 puan artarak %83,1 olarak gerçekleşmiştir. Taşınan Kargo-Posta, Ocak – Eylül 2022 döneminde 1.259bin ton iken, 2023 yılının aynı döneminde %5,7'lik düşüşle 1.187bin ton olarak gerçekleşmiştir. 2023 Eylül ayı sonunda filodaki uçak sayısı 429 olmuştur.

DİĞER ŞİRKET HABERLERİ

Aztek Teknoloji (AZTEK): Şirket 2023 yılının ilk altı aylık döneminde 2022 yılının aynı dönemine göre Satış Hasılatı'nda %90, FAVÖK'te %157 büyüme kaydetmiştir. Mevcut performans ve süre gelen piyasa koşullarına göre 2023 yılına ilişkin beklentiler aşağıdaki gibidir;

Satış hasılatı büyüme beklentisi %90 – %100,

FAVÖK marjı beklentisi %16 – %18.

Satış hasılatımızdaki büyümenin, fiyat artışının yanı sıra kuvvetli adetsel büyümeden elde edilmesi hedeflenmektedir.

Ensari Deri (ENSRI): Şirkete ait Mardin ili Kızıltepe ilçesi Organize Sanayi Bölgesi içinde bulunan bina, makina teçhizat ve demirbaşı ile birlikte üretime hazır Mardin un fabrikasının Kasım ayı içinde üretim faaliyetine geçirilmesi planlanmaktadır.

Esenboğa Elektrik (ESEN): Şirketin GES müteahhitlik faaliyetleri kapsamında Esenboğa Elektrik Üretim ile Eczacıbaşı Topluluğu 4,5mn USD bedelle çatı öztüketim GES sözleşmesi imzalanmıştı. Sözleşmeye konu çatı tipi güneş enerjisi santralleri kurulumu tamamlanmış ve ilgili kurumlar nezdinde kabulleri yapılmış olup, santral enerji üretimine başlamıştır.

Hat-San (HATSN): Fiyat tespit raporunda ve izahnamede belirtilmiş olan mevcut projelerde kullanılmak üzere, Yurt dışında yerleşik özel bir firma ile 7,5mn USD tutarında çeşitli malzeme tedariği için sözleşme imzalamıştır.

Netaş (NETAS): Turkcell Satış ve Dijital İş Servislerinden Superbox ürün tedariği için 13,5mn Çin Yuanı tutarında sipariş alınmıştır. Ek olarak, Superonline İletişim Hizmetleri ile hem ZTE WiFi 6 Home Gateway Modem ürün projesi hem de ZTE VDSL Modem ürün projesi için sırasıyla 10,5mn Çin Yuanı ve 2,8mn Çin Yuanı tutarlarında sipariş anlaşmaları imzalanmıştır. Ayrıca, Türk Telekomünikasyon A.Ş.'den, 2,1mn USD tutarında VDSL Wifi5 modem siparişi kapsamında anlaşma sağlanmıştır.

Beşiktaş Futbol (BJKAS): Beşiktaş, 1 Haziran 2023- 31 Ağustos 2023 döneminde 183,3mn TL net dönem zararı kaydetmiştir. Bir önceki yılın aynı döneminde 28,8mn TL net dönem karı kaydedilmişti. Aynı dönemde 34,3mn TL brüt kar kaydedilirken esas faaliyetlerden diğer giderler kısmında 186,6mn TL net gider kaydedilmiştir. Yatırım faaliyetlerin net 74mn TL gelir ve finansman tarafında ise 32,9mn TL net gider kaydedilmiştir.

Fenerbahçe Futbol (FENER): Fenerbahçe, 1 Haziran 2023- 31 Ağustos 2023 döneminde 908,3mn TL ana ortaklık net dönem karı kaydetmiştir. Bir önceki yılın aynı döneminde 362,9mn TL ana ortaklık net dönem karı kaydedilmişti. Aynı dönemde 100,8mn TL brüt kar kaydedilirken esas faaliyetlerden diğer giderler kısmında 148,1mn TL net gider kaydedilmiştir. Yatırım faaliyetlerin net 1.124mn TL net gelir ve finansman tarafında ise 47,2mn TL net gider kaydedilmiştir.

Galatasaray Sportif (GSRAY): Fenerbahçe, 1 Haziran 2023- 31 Ağustos 2023 döneminde 98,9mn TL ana ortaklık net dönem karı kaydetmiştir. Bir önceki yılın aynı döneminde 11,7mn TL ana ortaklık net dönem karı kaydedilmişti. Aynı dönemde 690,8mn TL brüt kar kaydedilirken esas faaliyetlerden diğer giderler kısmında 404,5mn TL net gider kaydedilmiştir. Yatırım faaliyetlerin net 172,3mn TL net gelir ve finansman tarafında ise 273,9mn TL net gider kaydedilmiştir.

Trabzonspor Sportif (TSPOR): Trabzonspor, 1 Haziran 2023- 31 Ağustos 2023 döneminde 449,3mn TL net dönem zararı kaydetmiştir. Bir önceki yılın aynı döneminde 263,6mn TL net dönem karı kaydedilmişti. Aynı dönemde 178,7mn TL brüt zarar kaydedilirken esas faaliyetlerden diğer giderler kısmında 232,6mn TL net gider kaydedilmiştir. Yatırım faaliyetlerin net 25,6mn TL gider ve finansman tarafında ise 39mn TL net gelir kaydedilmiştir.

FAİZ PİYASALARI

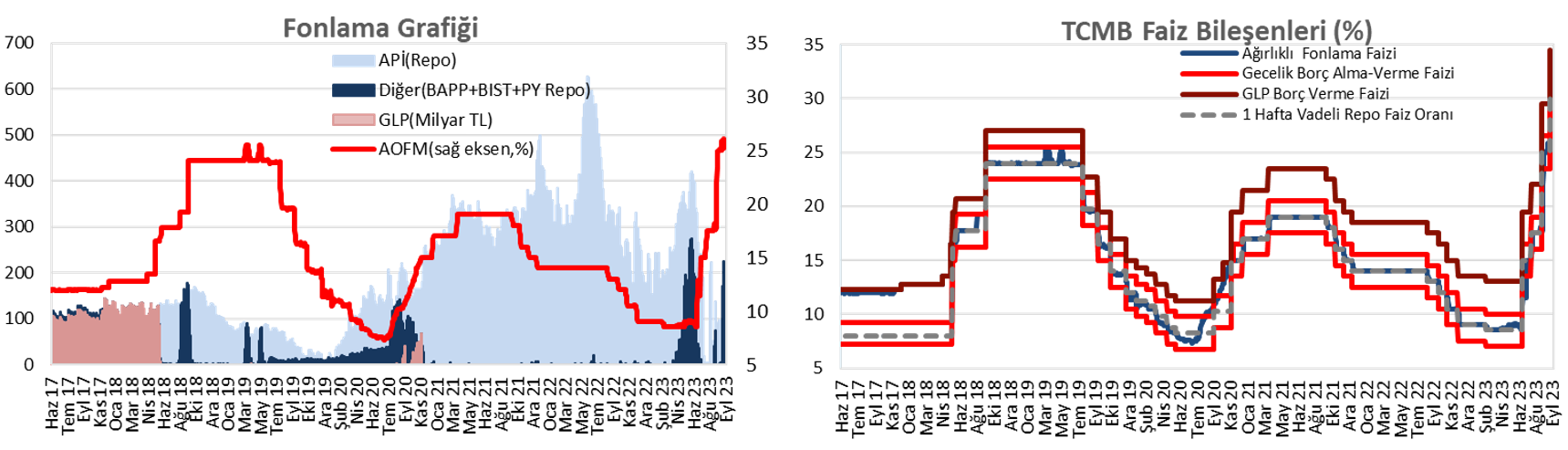

Salı günü ağırlıklı ortalama fonlama maliyeti %30 seviyesinde yatay seyretti. TCMB dün 1 milyar TL'lik (%30'dan, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 34 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisinde faizlerde kısa vadeli tarafta yükselişler ve orta vadeli tarafta düşüşler gözlenirken, uzun vadeli tarafta yatay seyir görüldü. Bu kapsamda, günlük bazda faizlerde kısa vadeli tarafta 50 baz puana varan yükselişler ve orta vadeli tarafta 125 baz puana yaklaşan düşüşler gözlenirken, uzun vadeli tarafta yatay hareket görüldü.

Kaynak Ziraat Yatırım

EKONOMİ GÜNDEMİ