Ankara,

8°C

kapalı

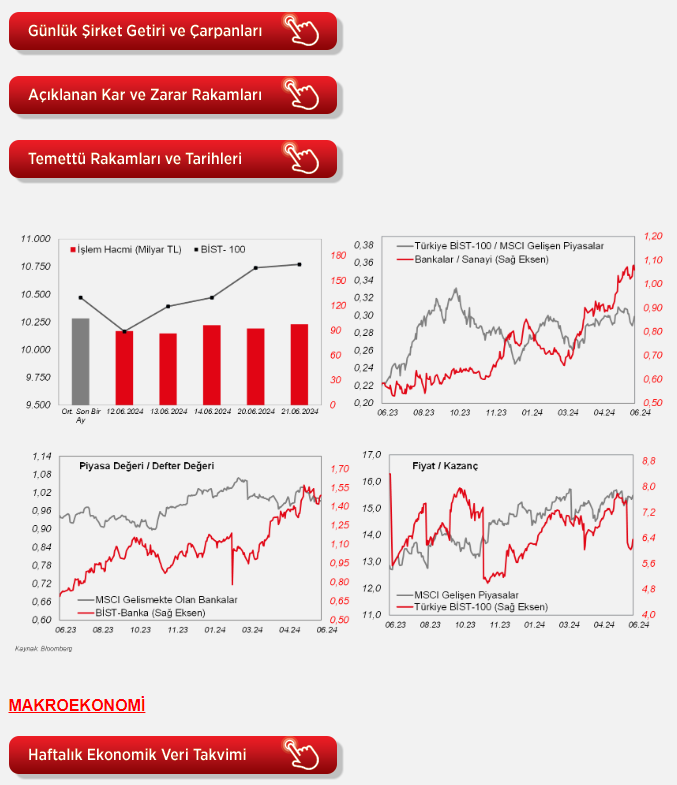

Kısa geçen haftada Borsa İstanbul pay piyasasında alım iştahı hakimdi. Alımların genele yayıldığı gözlenirken, özellikle Bankaların desteğiyle BIST100 endeksi haftayı %2,9 oranında primle tamamladı.

Kısa geçen haftada Borsa İstanbul pay piyasasında alım iştahı hakimdi. Alımların genele yayıldığı gözlenirken, özellikle Bankaların desteğiyle BIST100 endeksi haftayı %2,9 oranında primle tamamladı. Borsada işlem vergisine ilişkin taslak çalışmanın ertelendiğine yönelik haberle toparlanan endekste, ülke risk primimizde bir bozulmanın gözlenmediği ortamda döviz kurlarındaki kısmi yükseliş eğilimi ile birlikte sanayi endeksinde yaşanan yukarı yönlü hareketin de destekleyici olduğu söylenebilir. Haziranın ikinci haftasında 10bin civarında başlayan alımlar endeksi 10,8bine yaklaştırdı. Zayıf geçen ilk çeyrek finansallarına rağmen yükselişini sürdüren (Cuma günü de Avrupa'daki zayıf imalat PMI'lara rağmen endeks günü artıda kapattı) BIST100'de teknik görüntü olumlu.

Genel Kurulu 26-28 Haziran'da Singapur'da yapılacak Mali Eylem Görev Gücü (FATF) toplantısında Türkiye'nin gri listeden çıkma ihtimalinin yüksek olması da bir beklenti oluşturabilir ve BIST100 haftanın ilk işlem gününde de alıcılı görüntüsünü sürdürmek isteyebilir. Bu hafta TCMB toplantısı da öne çıkıyor. Politika faizinde bir değişikliğin beklenmediği toplantıda, Karar Metni şahin kalmaya devam edebilir.

Öncesinde TCMB beklentilerinin piyasada önemli bir hareketlilik yaratmasını öngörmüyoruz. Öte yandan, hafta içerisinde açıklanacak haftalık menkul kıymet istatistikleri de önemli. Mayıs sonu-Haziran başında pay piyasasında yüklü satışlarda bulunan yabancıların sonraki haftada toparlanan endekste ne yönde ve derecede pozisyon aldığı yakından izlenecek. Genel olarak yabancıların borsadaki hatırı sayılı orandaki düşüşleri alım fırsatı olarak değerlendirdiği söylenebilir.

Yurtdışı tarafa bakıldığında, Avrupa'da siyasi belirsizlik (Erken seçim kararı sonrasında Fransa'da parlamento seçimlerinin ilk turu 30 Haziran'da yapılacak) ve cuma günü de PMI'ların zayıf gelmesiyle EURUSD'nin 1,07'in altına gerilediğini izliyoruz. Avrupa vadelileri de bu sabah zayıf bir açılışa işaret ediyor. Geçen haftanın son iki işlem gününde kar satışlarıyla karşılaşan ABD borsaları da vadelilerde güçsüz bir görüntü sergilerken, Asya tarafında Japonya hariç MSCI Asya Pasifik endeksi %0,8 civarında ekside.

Yurtdışında bu hafta ABD'de cuma günü açıklanacak PCE verisi öne çıkıyor. Bununla birlikte Kasım ayında yapılacak ABD seçimleri öncesinde adaylar Biden ve Trump, perşembe günü ilk Başkanlık tartışmasında karşı karşıya gelecek. Şu ana kadar fiyatlaması yapılmayan Başkanlık seçimleri bu tartışmayla piyasaların gündemine girebilir.

ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal veren haziran ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri takip edildi.

Buna göre, haziran ayı S&P Global imalat sektörü öncü PMI verisi, firmaların yeni siparişlerindeki ve üretimindeki artışın etkisiyle 51,3 seviyesinden 51,7 seviyesine yükselerek imalat sektöründe büyümenin hafif hızlandığına işaret etti, beklentiler ise 51 seviyesine gerilemesi yönündeydi.

Haziranda hizmet sektörü öncü PMI verisi ise, yeni alınan işlerdeki güçlü toparlanmanın etkisiyle 54,8'den 55,1 seviyesine yükselerek hizmet sektöründe büyümenin hafif hızlandığına işaret etti ve Nisan 2022'den bu yana en yüksek seviyede ölçüldü, bununla birlikte büyüme bölgesindeki seyrini on yedinci aya taşımış oldu, beklentiler ise 53,4 seviyesine gerilemesi yönündeydi.

Avrupa genelinde de son ekonomik görünüme ilişkin bilgi veren haziran ayı HCOB imalat ve hizmet sektörleri öncü PMI verileri takip edildi.

Buna göre, haziran ayında finansal koşullardaki sıkılaşmanın ve zayıf seyreden talebin etkisiyle imalat PMI'lar, bölge genelinde İngiltere hariç daralma bölgesinde seyretti. Bu kapsamda, imalat PMI'lar, haziran ayında Almanya'da 45,4'ten 43,4'e ve Fransa'da 46,4'ten 45,3'e düşerek imalat sektöründe daralmanın hafif hızlandığına işaret ederken, buna karşın İngiltere'de 51,2'den 51,4'e yükselerek imalat sektöründe büyümenin hafif hızlandığına işaret etti.

Hizmet PMI'lar ise, haziranda bölge genelinde Fransa hariç 50 eşik seviyesinin üzerinde büyüme bölgesinde gerçekleşti. Bu kapsamda hizmet PMI'lar, Almanya'da 54,2'den 53,5'e, İngiltere'de 52,9'dan 51,2 seviyesine gerileyerek hizmet sektöründe büyümenin hafif yavaşladığına işaret etti, buna karşın Fransa'da ise 49,3'ten 48,8 seviyesine gerileyerek hizmet sektöründe daralmanın hafif hızlandığına işaret etti.

Yurt dışında bu hafta veri takvimine bakıldığında,

ABD tarafında, yarın tüketici güveni göstergelerinden mayıs ayına ilişkin Conference Board tüketici güveni endeksi verisi takip edilecek. Cuma günü, ayrıca tüketici güveni göstergelerinden haziran ayına ilişkin Michigan Üniversitesi tüketici güven endeksi nihai verisi takip edilecek. Ayrıca perşembe günü bu yılın ilk çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme nihai verisi takip edilecek. Öte yandan, perşembe günü Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin bu yılın ilk çeyreğine ilişkin nihai verileri açıklanacak.

Bunun yanında, perşembe günü üretimin seyrine ilişkin olarak mayıs ayı dayanıklı mal siparişleri öncü verisi takip edilecek. Diğer yandan, perşembe günü istihdam piyasası verilerinden, haftalık yeni işsizlik maaşı başvuruları verisi izlenecek. Cuma günü ayrıca, Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör mayıs ayı verileri ile kişisel gelirler ve harcamalar mayıs ayı verileri takip edilecek. Ayrıca konut piyasası verilerinden, yarın nisan ayına ilişkin S&P/Case-Shiller Konut 20 Kent Fiyat Endeksi, çarşamba günü mayıs ayı yeni konut satışları verisi ve perşembe günü mayıs ayı bekleyen konut satışları verileri takip edilecek.

Avrupa tarafında ise, bugün Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi haziran ayı verisi açıklanacak. Bunun yanında, Almanya'da gelecek aya yönelik değerlendirmeleri yansıtan temmuz ayına ilişkin GfK tüketici güveni verisi çarşamba günü takip edilecek. Ayrıca perşembe günü Euro Bölgesi'nde haziran ayına ilişkin tüketici güveni nihai verisi takip edilecek. Cuma günü ayrıca İngiltere'de bu yılın ilk çeyreğine ilişkin GSYH büyümesi nihai verileri açıklanacak.

Yurt içinde ise, bugün haziran ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri, yarın nisan ayı konut fiyat endeksi ve mayıs ayı gelen yabancı ziyaretçi sayısı istatistikleri, perşembe günü haziran ayı ekonomik güven endeksi ve cuma günü ise mayıs ayı hizmet üretici fiyat endeksi ve dış ticaret dengesi verisi takip edilecek. Ayrıca perşembe günü TCMB'nin PPK toplantısı izlenecek.

Sektörel güven endeksleri mayıs ayında karışık bir görünüm sunmuştu. Buna göre, mayıs ayında mevsim etkilerinden arındırılmış olarak aylık bazda hizmet sektörü güven endeksi yatay seyrederken, buna karşın reel kesim güven endeksi %1,1 oranında, perakende ticaret sektörü güven endeksi %3,3 oranında ve inşaat sektörü güven endeksi ise %0,3 oranında düşüş sergilemişti. Arındırılmış kapasite kullanım oranı ise nisan ayında 0,2 puanlık azalışın ardından mayısta 0,4 puanlık düşüşle son iki ayda gerilemeyi sürdürmüştü ve %76,6 seviyesinde kaydedilerek son dört ayın en düşük seviyesinde gerçekleşmişti.

Konut fiyat endeksinin aylık artış hızı martta %2,16'dan %1,21 seviyesine yavaşlarken, yıllık artış hızı ise %58,3'ten %52 seviyesine gerileyerek 2022 yılının Eylül ayında ulaştığı rekor seviye olan %189,1 seviyesinden düşüşünü sürdürmüştü ve Kasım 2021'den bu yana en düşük seviyelerdeki seyrini sürdürmüştü. Konut fiyatları reel olarak ise martta yıllık %9,8 oranında gerilemişti ve böylece konut fiyatlarında yıllık artış Aralık 2019'dan bu yana ikinci ayda yıllık enflasyonun altında kalmıştı.

Kültür ve Turizm Bakanlığı tarafından yayınlanan nisan ayına ilişkin verilere göre, gelen yabancı ziyaretçi sayısı aylık bazda %33,7 artışla 3,6 milyon kişi seviyesinde gerçekleşmekle birlikte, nisan ayındaki veri tarihsel olarak en iyi nisan ayına işaret etmişti. Gelen yabancı ziyaretçi sayısı nisan ayında bir önceki yılın aynı ayına göre %8,7 oranında artış kaydetmişti. Bu kapsamda, 12 aylık kümülatif bazda gelen yabancı ziyaretçi sayısı ise mart ayındaki 50 milyon kişi seviyesinden nisan ayında 50,3 milyon seviyesine yükselerek rekor seviyede kaydedilmişti.

TCMB, geçen ayki toplantısında politika faizini beklentilerle uyumlu olarak %50 seviyesinde sabit tutmuştu. Ayrıca karar metninde, ''parasal sıkılaştırmanın krediler ve iç talep üzerindeki etkilerinin yakından izlenmekte olduğu'' yinelenirken, ''parasal sıkılaştırmanın gecikmeli etkilerinin de göz önünde bulundurularak politika faizinin sabit tutulmasına karar verilmekle birlikte, enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruşun yinelendiği'' ifadesi korunmuştu. Bunun yanında, ''aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşunun sürdürüleceği''ne ilişkin ifade yinelenmişti. Öte yandan, ''enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşunun sıkılaştırılacağı'' vurgusunun yinelenmesi ise, enflasyon görünümünde ciddi bozulma riskinin oluşması halinde ek faiz artışlarına açık kapı bırakıldığına işaret etmeyi sürdürmüştü. Banka'nın bu haftaki toplantıda da politika faiz oranını sabit tutması bekleniyor.

Şirket haberleri

Biotrend Enerji (BIOEN, Sınırlı Pozitif): Şirket'in 1Ç2024 ana ortaklık net dönem karı 2023'ün aynı çeyreğine göre %67 oranında artarak 557,7mn TL olarak açıklanmıştır. Şirket, 2023 yılının aynı çeyreğinde 334mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri bu dönemde 603mn TL olarak açıklanmıştır. Bir önceki yılın aynı döneminde bu rakam 600mn TL idi. Aynı dönemde brüt karı %45,7 oranında azalarak 82mn TL'ye gerilemiştir. Brüt kar marjı ise 11,6 puan azalışla %13,7 olarak gerçekleşmiştir. Bu dönemde operasyonel giderler %18,1 oranında artmış ve 136mn TL'yi göstermiştir. Diğer faaliyetlerden ise 1Ç2024'te net 9mn TL'lik gelir kaydedilmiş ve bunlara bağlı olarak da 45mn TL faaliyet zararı oluşmuştur. Şirket'in 1Ç2024 FAVÖK'ü 139mn TL olurken, FAVÖK marjı ise bu dönemde %23,1 seviyesinde gerçekleşmiştir. Şirket ilk çeyrekte özkaynak yöntemiyle değerlenen yatırımlardan Landfill Enerji kaynaklı 89mn TL'lik gelir kaydetmiştir. 1Ç2024'de net finansman giderleri 194mn TL olmuştur. Bu dönemde 374mn TL parasal kazanç (1Ç2023: 384mn TL parasal kazanç) açıklamıştır. 336mn TL'lik vergi geliri sonrasında şirketin 1Ç2024 ana ortaklık net dönem karı 557,7mn TL olarak gerçekleşmiştir.

Odaş Elektrik (ODAS, Sınırlı Pozitif): Şirket'in 1Ç2024 ana ortaklık net dönem karı 2023'ün aynı çeyreğine göre %22,2 oranında artarak 230,5mn TL olarak açıklanmıştır. Şirket, 2023 yılının aynı çeyreğinde 188,7mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri bir önceki yılın aynı dönemine göre %43,6 oranında azalmış ve 1.565mn TL olmuştur. Aynı dönemde brüt karı %36,3 oranında azalarak 381mn TL'ye gerilemiştir. Brüt kar marjı ise 2,8 puan artışla %24,3 olarak gerçekleşmiştir. Bu dönemde operasyonel giderler %33,2 oranında azalmış ve 205mn TL'yi göstermiştir. Diğer faaliyetlerden ise 1Ç2024'te net 16mn TL'lik gider kaydedilmiş ve bunlara bağlı olarak da 160mn TL faaliyet karı oluşmuştur. Şirket'in 1Ç2024 FAVÖK'ü 706mn TL olurken geçen yılın aynı dönemine göre %14,4 oranında artış kaydetmiştir. FAVÖK marjı ise bu dönemde %45,1 seviyesinde gerçekleşmiştir. 1Ç2024'de net finansman gelirleri 34mn TL olmuştur. Bu dönemde 160mn TL parasal kayıp (1Ç2023: 46mn TL parasal kayıp) açıklamıştır. 92mn TL'lik vergi geliri sonrasında şirketin 1Ç2024 ana ortaklık net dönem karı 230,5mn TL olarak gerçekleşmiştir.

Ek olarak Şirket, Çan2 Termik'teki 93mn adet payını kurumsal yatırımcılara 15,35 TL fiyattan satış işlemini gerçekleştirilmiştir. Bu işlemle birlikte Çan2 Termik sermayesindeki Şirket payları/oy hakları %48,5275'ye gerilemiştir.

Reeder Teknoloji (REEDR, Sınırlı Negatif): Şirket 1Ç2024'te 220mn TL ana ortaklık net dönem zararı açıklamıştır. Geçen yılın aynı döneminde 161mn TL kar kaydedilmişti. Şirket'in satış gelirleri bir önceki yılın aynı dönemine göre %26,3 oranında azalarak yılın ilk çeyreğinde 482mn TL'ye gerilerken, brüt kar %10,4 oranında düşüş kaydetmiş ve 286mn TL'yi göstermiştir. Aynı dönemde operasyonel giderler ise %12,9 oranında artarak 171mn TL olmuştur. Şirket 1Ç2024'te geçen yılın aynı dönemine göre diğer faaliyetlerden net geliri oldukça yüksek bir oranda artarak 46mn TL olarak gerçekleşmiştir. Böylelikle Şirketin faaliyet karı 161mn TL'yi göstermiştir. Şirket'in 1Ç2024 FAVÖK'ü geçen yılın aynı dönemine göre %15,4 oranında azalışla 169mn TL olurken, FAVÖK marjı 4,5 puan yükselerek %35 seviyesinde gerçekleşmiştir. Şirket'in 1Ç2024'teki net finansman gideri 11mn TL olmuştur. 226mn TL'lik parasal kayıp (1Ç2023: 13mn TL parasal kazanç) ve 126mn TL'lik net vergi giderinin ardından Şirketin ana ortaklık net dönem zararı 220mn TL olarak gerçekleşmiştir.

Ziraat GYO (ZRGYO, Pozitif): Ziraat GYO 2024 yılının ilk çeyreğinde (konsolide) 72,5mn TL net dönem karı yazmıştır. Geçen yılın aynı döneminde 57,2mn TL net dönem zararı kaydedilmişti. Şirket'in satış gelirleri 1Ç2024'te 221,2mn TL gerçekleşerek yıllık bazda %50,7 oranında büyüme kaydederken, brüt kar %134 oranında artmış ve 216,4mn TL olarak gerçekleşmiştir. Brüt karı marjı ise %97,8 (1Ç2023: %62,9) olmuştur. Şirket'in operasyonel giderleri aynı dönemde %4,4 oranında artarak 51,4mn TL'ye çıkarken, diğer faaliyetlerden net gelir 17,2mn TL olarak gerçekleşmiştir. Şirket'in esas faaliyet karı da 182,1mn TL (1Ç2023: 43,1mn TL esas faaliyet karı) olmuştur. Şirket bu çeyrekte 328,2mn TL net finansman gideri (1Ç2023: 135,4mn TL net finansman gideri) yazarken, 234,3mn TL'lik parasal kazanç (1Ç2023: 35,4mn TL parasal kazanç) sonrasında Ziraat GYO'nun yılın ilk çeyreğindeki net dönem karı 72,5mn TL olarak gerçekleşmiştir.

Yeo Teknoloji (YEOTK, Pozitif): Şirket 1Ç2024'te 246,3mn TL ana ortaklık net dönem karı açıklamıştır. Geçen yılın aynı döneminde 63,3mn TL kar kaydedilmişti. Şirket'in satış gelirleri bir önceki yılın aynı dönemine göre %45,5 oranında büyüyerek yılın ilk çeyreğinde 1.363mn TL'ye yükselirken, brüt kar %110 oranında artış kaydetmiş ve 386,5mn TL'yi göstermiştir. Aynı dönemde operasyonel giderler ise %95 oranında artarak 81mn TL olmuştur. Şirket 1Ç2024'te diğer faaliyetlerden net 125mn TL gelir kaydetmiştir. Böylelikle Şirketin faaliyet karı 430mn TL'yi göstermiştir. Şirket'in 1Ç2024 FAVÖK'ü geçen yılın aynı dönemine göre %120 oranında artışla 325mn TL olurken, FAVÖK marjı 8 puan yükselerek %23,9 seviyesinde gerçekleşmiştir. Şirket'in 1Ç2024'teki net yatırım geliri 14mn TL iken, aynı dönemde net finansman gideri 29mn TL olmuştur. 18mn TL'lik parasal kayıp (1Ç2023: 27mn TL parasal kayıp) ve 158,5mn TL'lik net vergi giderinin ardından Şirketin ana ortaklık net dönem karı 246,3mn TL olarak gerçekleşmiştir.

Tav Havalimanları (TAVHL, Sınırlı Pozitif): Şirket, Kuveyt Sivil Havacılık İdaresi tarafından düzenlenen, Kuveyt Uluslararası Havalimanı Terminal 2 işletme ve bakım hizmeti ihalesine 23 Haziran 2024 tarihinde teklif sunmuştur.

Diğer şirket haberleri

Bağfaş (BAGFS): Şirket 1Ç2024'te 936mn TL ana ortaklık net dönem zararı açıklamıştır. Geçen yılın aynı döneminde 767mn TL zarar kaydedilmişti. Şirket'in satış gelirleri bir önceki yılın aynı dönemine göre %56,4 oranında azalarak yılın ilk çeyreğinde 660mn TL'ye gerilerken, brüt kar 94mn TL'yi göstermiştir. Geçen yılın aynı döneminde 181mn TL brüt zarar kaydedilmişti. Aynı dönemde operasyonel giderler ise %53,8 oranında azalarak 29mn TL olmuştur. Şirket 1Ç2024'te geçen yılın aynı dönemine göre diğer faaliyetlerden net gideri 327mn TL olarak gerçekleşmiştir. Böylelikle Şirketin faaliyet zararı 262mn TL'yi göstermiştir. Şirket'in 1Ç2024 FAVÖK'ü 205mn TL (1Ç2023: -106mn TL) olurken, FAVÖK marjı %31 seviyesinde gerçekleşmiştir. Şirket'in 1Ç2024'teki net finansman gideri 309mn TL olmuştur. 58mn TL'lik parasal kayıp (1Ç2023: 289mn TL parasal kayıp) ve 309mn TL'lik net vergi giderinin ardından Şirketin ana ortaklık net dönem zararı 936mn TL olarak gerçekleşmiştir.

Deva Holding (DEVA): Şirket 1Ç2024'te 379,6mn TL net dönem zararı açıklamıştır. 2023 yılının aynı döneminde 1.027mn TL net dönem zararı kaydedilmişti. Şirket'in satış gelirleri 1Ç2024'te %3,4 oranında artarak 3.583mn TL'ye yükselirken, brüt kar %6,7 oranında gerileme kaydetmiş ve 1.523mn TL'yi göstermiştir. Aynı dönemde operasyonel giderler ise %24 oranında artarak 1.046mn TL olmuştur. Diğer faaliyetlerden net 408,7mn TL gelir kaydeden şirketin faaliyet karı 886,2mn TL'yi göstermiştir. Geçen yılın aynı döneminde ise faaliyet karı 1.144mn TL idi. Şirket'in 1Ç2024 FAVÖK'ü ise yıldan yıla %35 azalışla 697,2mn TL olurken, FAVÖK marjı ise 11,4 puan azalışla %19,5 seviyesinde gerçekleşmiştir. 38,6mn TL yatırım faaliyetlerinden net gelir kaydedilirken, Şirketin 1Ç2024'teki net finansman gideri 533mn TL olmuştur. 213,8mn TL'lik parasal kayıp (1Ç2023: 1.164mn TL parasal kayıp) ve 557,6mn TL'lik net vergi giderinin ardından Şirket'in 1Ç2024 net dönem zararı 379,6mn TL olarak gerçekleşmiştir.

Oba Makarnacılık (OBAMS): Şirket'in 1Ç2024 net dönem karı 314,6mn TL olarak açıklanmıştır. Şirket, 2023 yılının aynı çeyreğinde 92mn TL net dönem karı kaydetmişti. Şirketin satış gelirleri bir önceki yılın aynı dönemine göre %8,5 oranında artarak 4.050mn TL olmuştur. Aynı dönemde şirketin brüt karı da %1 oranında artarak 539,7mn TL'ye yükselmiştir. Bu dönemde operasyonel giderler %63 oranında artmış ve 469,5mn TL'yi göstermiştir. Diğer faaliyetlerden ise 115,1mn TL'lik net gelir kaydedilmiş ve bunlara bağlı olarak da 185,3mn TL faaliyet karı oluşmuştur. Şirket'in 1Ç2024 FAVÖK'ü 139,2mn TL olurken, FAVÖK marjı ise %3,4 seviyesinde gerçekleşmiştir. 1Ç2024'de net finansman gelirleri 24,5mn TL olmuştur. Bu dönemde 14,7mn TL parasal kazanç (1Ç2023: 343,7mn TL parasal kayıp) açıklanmıştır. 83,8mn TL'lik vergi geliri sonrasında Şirketin 1Ç2024 ana ortaklık net dönem karı 314,6mn TL olarak gerçekleşmiştir.

Oncosem Onkolojik Sanayi (ONCSM): Şirket bağlı ortaklığı, Santek Sağlık, İstanbul İl Sağlık Müdürlüğü tarafından yapılan “Anadolu Yakası Sağlık Tesisleri için 3 Aylık Kemoterapi Hizmet Alımı ” ve “Avrupa Yakası Sağlık Tesisleri için 3 Aylık Kemoterapi Hizmet Alımı” ihalesine katılmıştır. İhale komisyonu tarafından “Anadolu Yakası Sağlık Tesisleri için 3 Aylık Kemoterapi Hizmet Alımı “ihalesi 24mn TL, “Avrupa Yakası Sağlık Tesisleri için 3 Aylık Kemoterapi Hizmet Alımı ” ihalesi 16mn TL olmak üzere toplamda 40mn TL bedelle bağlı ortaklık uhdesinde bırakılmıştır.

Kaynak: Ziraat Yatırım

www.ekonomigundemi.com.tr