Ankara,

13°C

kapalı

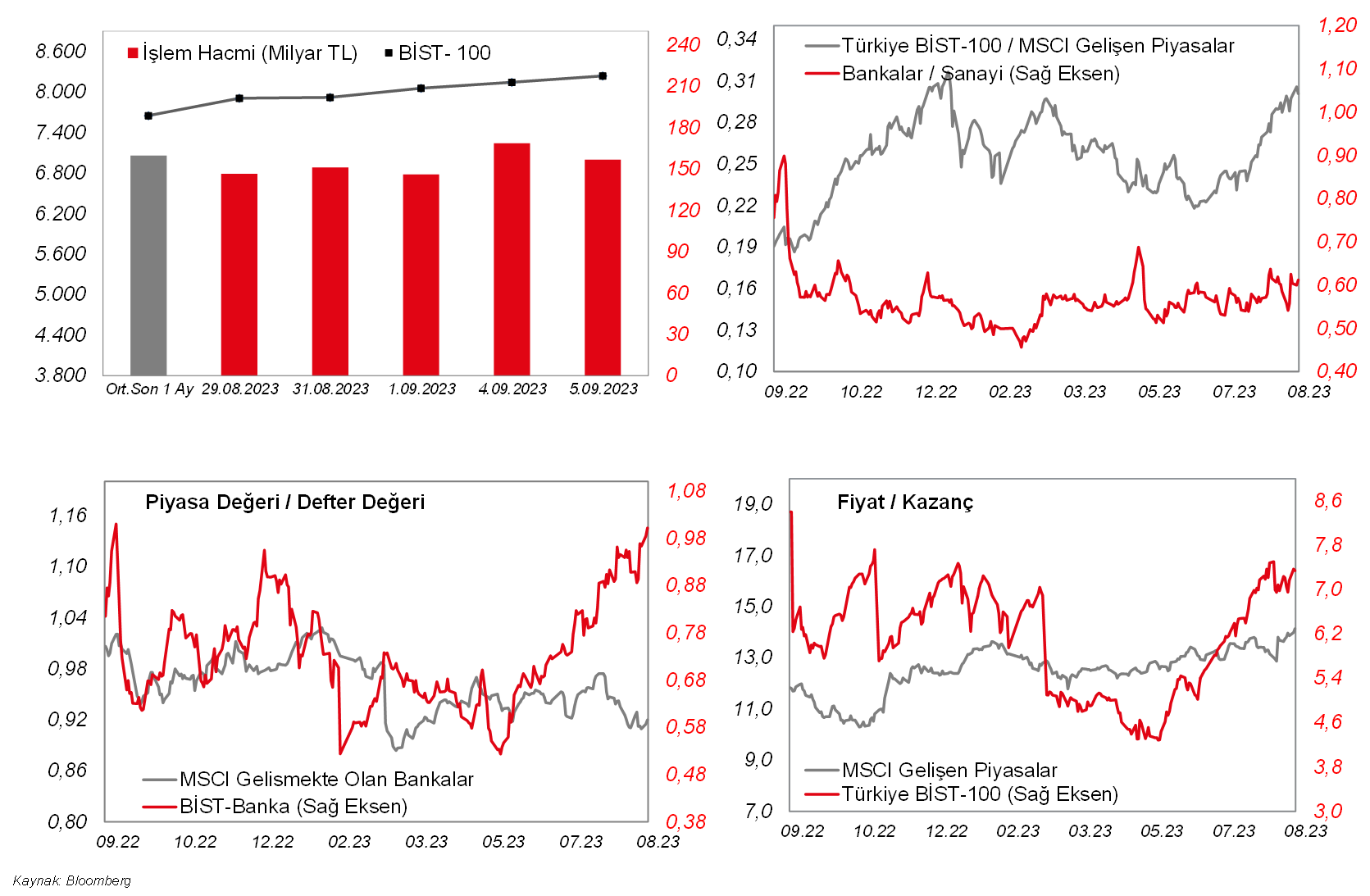

Günün önemli kısmında bant hareketi yapan BIST100 endeksi, seans sonuna gelen alımlarla günü %1’in üzerinde primle tamamladı. Bankacılık yükselişe öncülük etti. BIST100’ün dün, bir önceki günkü boşluğu kapatmadan ve haftalık ortalamasına gelmeden tepkiyle karşılaşması alım iştahının devam ettiğini gösteriyor.

Günün önemli kısmında bant hareketi yapan BIST100 endeksi, seans sonuna gelen alımlarla günü %1'in üzerinde primle tamamladı. Bankacılık yükselişe öncülük etti. BIST100'ün dün, bir önceki günkü boşluğu kapatmadan ve haftalık ortalamasına gelmeden tepkiyle karşılaşması alım iştahının devam ettiğini gösteriyor. Bollinger ve RSI gibi göstergelerde gözlenen aşırılaşmayı da daha çok trendin gücü olarak okumak mümkün. Bununla birlikte hareketli ortalamalardaki farkın kesişmesinden oluşan ve önemli göstergelerden MACD'nin de tekrar al verdiğini izliyoruz. Temel tarafta ise bugün saat 14'te Cumhurbaşkanı Erdoğan tarafından açıklanacak Orta Vadeli Program'ın iyimserlik yaratması mümkün. Bunun dışında cuma günü Türkiye değerlendirmesini yayımlaması beklenen Fitch'in en azından not görünümünde iyileştirme yapabileceği beklentileri destekleyici olmaya devam edebilir. Yurtiçi yerleşiklerin borsaya devam eden ilgisi de en azından varlık sınıfları arasında hisse piyasasının ön planda kalmasını sağlıyor. Bu kapsamda, BIST100'de yükselişin sürmesini beklemek mantıklı. Yurtdışı piyasalarda ise veriye bağlı hareketlilik devam ederken, petrol fiyatlarındaki yükseliş enflasyon endişelerini artırıyor. ABD on yıllık tahvil faizi %4,20'nin üzerinde. Borsalar da kırılgan. ABD ile Avrupa vadelileri ve Asya borsalarının geneli bu sabah baskı altında.

MAKROEKONOMİ

ABD tarafında, temmuz ayı dayanıklı mal siparişleri nihai verisi ve fabrika siparişleri verisi izlendi. Dayanıklı mal siparişleri, haziranda aylık %4,3 oranında güçlü artış kaydederek yükselişini dördüncü aya taşımasının ardından temmuzda öncü veriyle uyumlu olarak aylık %5,2 oranında geriledi ve sanayi üretimine yönelik zayıflama sinyali verdi. Detaylara bakıldığında, temmuzda savunma dışı uçaklar ve parçalarının (%43,6 düşüş) siparişlerindeki sert düşüş, dayanıklı mal siparişlerinin belirgin düşüşünde etkili oldu. Bunun yanında, firmaların yatırım harcamalarının göstergesi olan hava araçları hariç savunma dışı sermaye malları siparişleri ise temmuzda aylık %0,1 seviyesinde sınırlı artış sergiledi. Fabrika siparişleri ise, aylık bazda dört aylık artışın ardından temmuzda %2,1 gerileyerek beklentilerden (%2,5 düşüş) sınırlı düşüş kaydetti.

Ayrıca Avrupa genelinde son ekonomik görünüme ilişkin bilgi veren ağustos ayı HCOB hizmet sektörü nihai PMI verileri takip edildi. Buna göre ağustosta hizmet PMI'lar, Almanya'da öncü veriyle uyumlu olarak 47,3 seviyesinde gerçekleşerek hizmet sektöründe daralma hızının korunduğuna işaret ederken, Fransa'da 46,7'den 46'ya ve Euro Bölgesi'nde 48,3'ten 47,9'a gerileyerek hizmet sektöründe daralma hızının arttığına işaret etti, buna karşın İngiltere'de ise 48,7'den 49,5'e yükselerek hizmet sektöründe daralma hızının yavaşladığını gösterdi.

Bunun yanında, Euro Bölgesi'nde temmuz ayına ilişkin ÜFE, özellikle ara malı ve enerji fiyatlarındaki gerilemenin etkisiyle aylık bazda %0,5 oranında düşüş sergileyerek düşüşünü yedinci aya taşıdı, yıllık bazda ise düşüş hızı %3,4'ten %7,6 seviyesine gelerek son üç ayda düşüş sergiledi ve böylece 2009'dan bu yana üretici fiyatlarında en sert düşüş kaydedildi.

Ayrıca TCMB tarafından yayınlanan reel efektif döviz kuru endeksi, aylık bazda dört aylık düşüşün ardından ağustos ayında aylık bazda %7,8 oranında artışla 48,70 seviyesinden 52,50 seviyesine yükseldi ve böylece son üç ayın en yüksek seviyesinde gerçekleşti.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan ağustos ayı S&P Global hizmet sektörü nihai PMI verisi TSİ 16.45'te ve ISM imalat dışı endeksi verisi TSİ 17'de takip edilecek. Öncü veriye göre, ağustosta hizmet PMI 52,3'ten 51 seviyesine beklentilerin üzerinde gerileyerek hizmet sektöründe büyümenin yavaşladığına ve şubat ayından bu yana en zayıf büyümeye işaret etmekle birlikte son yedi aydır büyüme bölgesinde seyretmişti. Hizmet PMI ağustosta büyüme bölgesindeki seyrini sürdürmesine karşın hizmet sektörü firmaları, yükselen faiz oranları ve enflasyonist baskıların müşteri harcamaları üzerinde baskı oluşturması nedeniyle son altı ayda faaliyetlerde en yavaş artışı bildirmişti ve özellikle firmalarda yılın başından bu yana yeni alınan işlerde en hızlı düşüş gözlenmişti. Temmuz ayına ilişkin ISM imalat dışı endeksi ise, 53,9'dan 52,7 seviyesine gerileyerek beklentilerin üzerinde düşüş kaydetmişti ve imalat dışı sektörlerde büyümenin yavaşladığına işaret etmekle birlikte büyüme bölgesindeki seyrini yedinci aya taşımıştı.

Ayrıca ABD'de temmuz ayına ilişkin dış ticaret dengesi verisi TSİ 15.30'da açıklanacak. Haziranda aylık bazda ihracat zayıflayan küresel talebi yansıtarak %0,1 düşüşle 247,5 milyar USD seviyesine gerileyerek düşüşünü dördüncü aya taşımıştı ve böylece Mart 2022'den bu yana en düşük seviyelerdeki seyrini sürdürmüştü, ithalat ise haziranda yüksek seyreden enflasyon ve yükselen faiz oranlarının iç talebi olumsuz etkilemesiyle aylık bazda %1 gerileyerek düşüşünü üçüncü aya taşımıştı ve böylece Kasım 2021'den bu yana en düşük seviye olan 313 milyar USD seviyesine gerilemişti. Bu kapsamda, aylık bazda ithalattaki düşüşün ihracattaki düşüşten daha fazla olmasının etkisiyle aylık dış ticaret açığı 68,3 milyar USD'den 65,5 milyar USD seviyesine gerilemişti. Temmuzda ise aylık bazda dış ticaret açığının 65,5 milyar USD'den 68 milyar USD seviyesine yükselmesi bekleniyor.

Diğer yandan, TSİ 21'de Fed'in 12 adet bölge başkanlıklarından gelen ekonomik verilerle oluşturulan Bej Kitap raporu yayınlanacak. Raporda, ABD ekonomisine ilişkin güncel değerlendirmeler ve gelecek döneme ilişkin beklentiler takip edilecek.

Bunun yanında, TSİ 15.30'da Boston Fed Başkanı Collins'in ve TSİ 22'de Dallas Fed Başkanı Logan'ın konuşmaları, Fed'in para politikasına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

Diğer yandan, Almanya'da üretimin seyrine ilişkin olarak temmuz ayı fabrika siparişleri verisi TSİ 09'da takip edilecek. Bunun yanında, Euro Bölgesi'nde iç talebin seyrine ilişkin olarak temmuz ayı perakende satışlar verisi TSİ 12'de izlenecek.

Ayrıca Kanada Merkez Bankası'nın toplantısı TSİ 17'de izlenecek. Banka, temmuz ayındaki toplantısında politika faizini beklentilerle uyumlu olarak 25 baz puan arttırarak 2001'den bu yana en yüksek seviye olan %5'e yükseltmişti. Banka'nın bugünkü toplantısında ise politika faizini %5 seviyesinde sabit tutması beklenmekte.

ŞİRKET HABERLERİ

Anadolu Efes (AEFES, Nötr): Fitch Ratings Anadolu Efes'in BB+ olan uzun vadeli yabancı ve yerel para cinsinden kredi notunu teyit etmiş aynı zamanda negatif izlemeyi devam ettirmiştir. Ulusal kredi notunu ise Türkiye'nin derecelendirme ölçeğinde en yüksek seviye olan AAA(tur) notunda korumuştur.

Astor Enerji (ASTOR, Sınırlı Pozitif): Şirket, Mast Enerji ve Teknoloji A.Ş. ile Dominik Cumhuriyeti'nde devreye alınmak üzere Güç Transformatörü alımı konusunda 1,4mn USD (36,4mn TL) tutarında sözleşme imzalamıştır. Yapılan sözleşmenin 2022 yılı hasılatına oranı %0,49 olarak açıklanmıştır.

Karsan Otomotiv (KARSN, Sınırlı Pozitif): Şirket, Consip S.P.A (İtalya Merkezi Satın alma Ofisi) ile imzalanan sözleşme kapsamında, toplamda 52 araçlık yaklaşık 20mn EUR bedelli Autolinee Toscane SPA firmasından 6 adet, 6 metre e-JEST, Comune Di Palermo firmasından 27 adet, 8 metre e-ATAK, Comune Di Siracusa firmasından 3 adet, 8 metre e-ATAK, Societa' Vicentina Trasporti SRL firmasından 6 adet 8 metre e-ATAK, Comune Di Reggio Di Calabria firmasından 10 adet 8 metre e-ATAK siparişi almıştır.

Söz konusu siparişlerin teslimatlarının 2024 yılı içerisinde tamamlanacağı açıklanmıştır.

Şişe Cam (SISE, Sınırlı Pozitif): Pay geri alım işlemleri kapsamında 5 Eylül 2023 tarihinde 51,80 TL- 53,35 TL fiyat aralığından (ortalama 52,84 TL) 1,22mn adet pay geri alınmış ve Şirketin sahip olduğu SISE payları 43,5mn adede ulaşmıştır (Şirket sermayesine oranı %1,42).

Tav Havalimanları (TAVHL, Sınırlı Pozitif): 7 Temmuz 2023 tarihli açıklamada, Tibah Airports Development Company'nin (TIBAH) diğer %50 hissesine sahip olan ortağı Mada International Holding'e TIBAH'ın %24 hissesinin 135mn USD karşılığında satışı için bir hisse satış sözleşmesi imzalandığı ve finansal kapanışın gerekli yasal onayların alınmasına tabi olduğu duyurulmuştu. Söz konusu işlem ile ilgili finansal kapanış ve hisse satışı gerçekleşmiştir. Bu işlem nedeniyle 2023 3. çeyrek gelir tablosuna 70mn EUR'nun üstünde bir kerelik gelir yazılması beklenmektedir.

Tüpraş (TUPRS, Sınırlı Pozitif): Şirket'in bağlı ortaklığı Entek Elektrik Üretimi A.Ş tarafından, Elektrik Piyasasında Depolama Faaliyetleri Yönetmeliği kapsamında, depolama tesisi kurmak taahhüdü ile toplam 22 proje ile 1,4 GW ilave kapasite için EPDK'ya gerçekleştirdikleri başvurulardan, İdrisyayla RES ve Gökçebel RES olmak üzere sırasıyla 50,4 MW ve 72 MW kurulu gücünde depolamalı rüzgâr enerji santrali kurulumuna dair iki ön lisans başvurusu olumlu sonuçlanmıştır.

Yapılan başvurular kapsamında daha önce alınan 275,3 MW'lık ön lisanslarla birlikte ön lisans alan projelerin toplam kurulu gücü 397,7MW olmuştur.

SEKTÖR HABERLERİ

Uluslararası Finansman: Dünya Bankası, gelecek 3 yıl içinde Türkiye'deki projeler için 18 milyar USD daha ayırmayı taahhüt ederek, ülkeye yönelik kredi portföyünü 2 kat artışla 35 milyar USD'ye çıkarmak için görüşmeler yürütüyor. (Kaynak: Dünya)

DİĞER ŞİRKET HABERLERİ

ARD Bilişim Teknolojileri (ARDYZ): Şirket'in hakim ortağı ARD Grup Holding A.Ş.'nin %100 bağlı ortaklığı olan ARD Grup Enerji Sanayi ve Ticaret A.Ş. EPDK'dan 20 yıl süreyle, elektrik enerjisi ticareti yapmak üzere “Tedarik Lisansı” alarak, EPİAŞ ile Katılımcı Sözleşmesi imzalayıp yurt içinde elektrik satışı için yetkilendirilmiştir. Şirket'in, ARD Grup Enerji Sanayi ve Ticaret A.Ş.'ye elektrik satışı konusunda yazılım ve sistem desteği sağlayacağı, verilen hizmet karşılığında elektrik satışından elde edilecek gelirlerde gelir paylaşımı modeli uygulanacağı açıklanmıştır.

Birleşim Mühendislik (BRLSM): Şirket'in bağlı ortaklığı Erde Mühendislik A.Ş.'nin Bezmialem Vakıf Üniversitesi Hastane ihalesini kazanması ardından işveren REC Uluslararası İnşaat Yatırım Sanayi ve Ticaret A.Ş. ile arasında Elektrik Tesisat İşleri için 3,1mn USD + KDV ve 143mn TL + KDV olmak üzere sözleşme imzalanmıştır.

İlgili proje kapsamında bağlı ortaklığın imzaladığı sözleşme bedeli güncel kurla toplam 271,4mn TL (KDV dahil)'dir. İş süresinin 10 ay olarak planlandığı açıklanmıştır.

CW Enerji (CWENE): Şirket ile Birlik Un ve Gıda Sanayi Pazarlama ve Ticaret A.Ş arasında, Erzurum'da yer alan taşınmaza 2.100kWe kapasiteli güneş enerjisi santrali kurulumu konusunda toplam KDV hariç 1,7mn USD tutarlı güneş enerjisi santrali kurulumu sözleşmesi imzalanmıştır. Sözleşme bedelinin tamamı ödenmiştir. Projenin montajına 2023 yılının Eylül ayı içerisinde başlanacağı ve 2024 yılının ilk çeyreğinin sonuna kadar tamamlanacağı açıklanmıştır.

Gürsel Turizm (GRSEL): Şirket, İç Anadolu Bölgesi'nde faaliyet gösteren, otomotiv sektörünün üreticisi müşterisiyle 5 yıl süreli ve yaklaşık kontrat değeri eskalasyon tahminleri katıldığında 691mn TL'yi bulan personel taşıma anlaşması yapmıştır.

Kron Teknoloji (KRONT): Şirket'in İzmir'de bulunan Ar-Ge Merkezi, Sanayi ve Teknoloji Bakanlığı'nın Ar-Ge Teşvikleri Genel Müdürlüğü tarafından resmi olarak belgelendirilmiştir.

Oncosem Onkolojik Sistemler (ONCSM): Şirket, Özbekistan Cumhuriyeti Sağlık Bakanlığı ile PPP (Kamu Özel Ortaklığı) yöntemiyle 2mn nüfusa sahip Buhara bölgesi ve 3.5mn nüfusa sahip Semerkand bölgesinde hizmet vermek üzere 2 adet anahtar teslimi, Onkoloji İleri Tanı ve Tedavi Merkezi (outpatient center) projesi ile ilgili memorandum (mutabakat anlaşması) imzalamıştır.

2 Merkezde, yaklaşık 30mn USD yatırım planlamasıyla 20 yıllık bir işletme süresi öngörülmektedir. Bu kapsamda, ön sözleşme ve nihai PPP sözleşmesi imza hazırlıkları başlamıştır.

Söktaş Tekstil (SKTAS): 19.12.202'de duyurulan; Şirketin mevcutta kullanmadığı gayrimenkullerden Aydın-Söke'deki 655 parselden ifraz yoluyla ayrılma sonucu oluşacak gayrimenkulün toplam 2,5mn USD veya muadili herhangi bir para cinsi bedelle Saldos Tic. A.Ş.'ye devredilmesine Yönetim Kurulu tarafından karar verilmişti. İfraz sonrası yüzölçümü 19.410,58 m² olarak gerçekleşen söz konusu gayrimenkulün devir işlemleri dün tamamlanmış olup, satış bedeli tahsil edilmiştir. Satış bedelinden 1,1mn EUR tutarında kredi kapatılmış olup, kalan tutar işletme sermayesi ihtiyacına yönelik olarak kullanılacaktır.

Vanet Gıda (VANGD): Sermayesinde %49 oranında pay sahibi olunan Metross Turşu Ve Konserve Gıda A.Ş.'nin sermayesinin 1mn TL 'den 11mn TL 'ye yükseltilmesi amacıyla yapılacak sermaye artırımına iştirak edilmesine karar verilmiştir. Şirket payına isabet eden 4,9mn TL'nin 4,5mn TL tutarı alacaklardan karşılanacak olup kalan 351bin TL tutarında ki kısım nakden ödenecektir.

FAİZ PİYASALARI

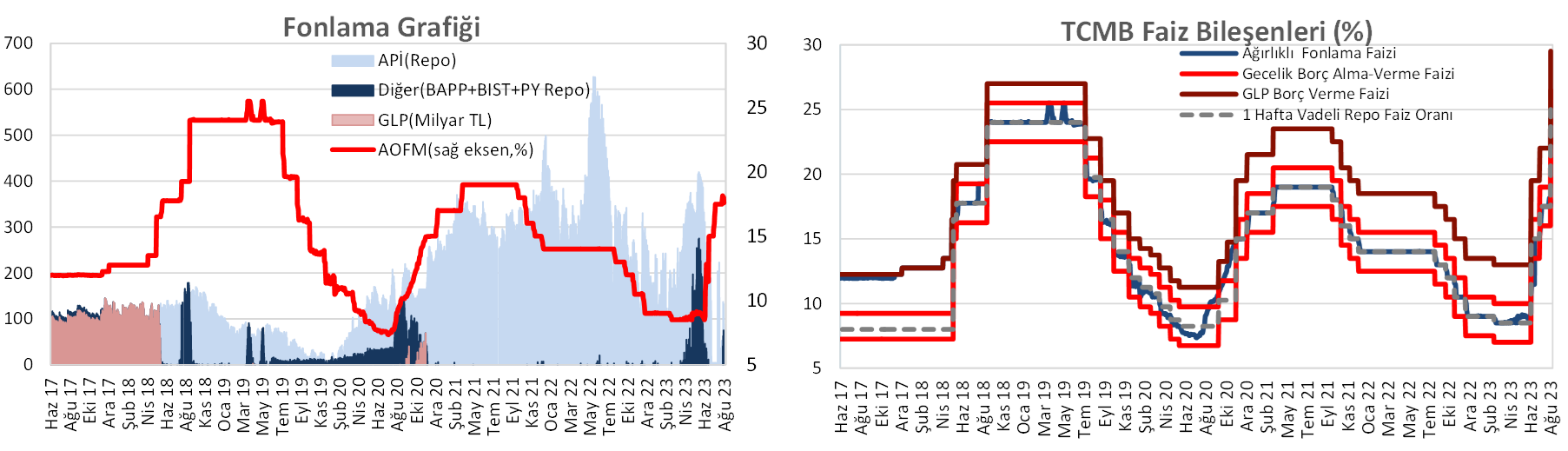

Salı günü ağırlıklı ortalama fonlama maliyeti %24,92'den %24,94 seviyesine yükseldi. TCMB dün 5 milyar TL'lik (%25'ten, 7 gün vadeli) haftalık repo ihalesi açtı. Ayrıca BİST'te kotasyon yoluyla 1,3 milyar TL (%26,50'den, 1 gün vadeli) kullandırdı. Toplam fonlama tutarı ise 97 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisinde faizlerde kısa ve orta vadeli tarafta yükselişler gözlenirken, uzun vadeli tarafta düşüşler görüldü. Buna göre, kısa vadeli tarafta 20 baz puana varan yükselişler ve orta vadeli tarafta 60 baz puana yaklaşan yükselişler görülürken, uzun vadeli tarafta 10 baz puana varan düşüşler gözlendi.

Kaynak Ziraat Yatırım

SHA ( Sanayi Haber Ajansı )

SANAYİ HABER AJANSI