Ankara,

3°C

kapalı

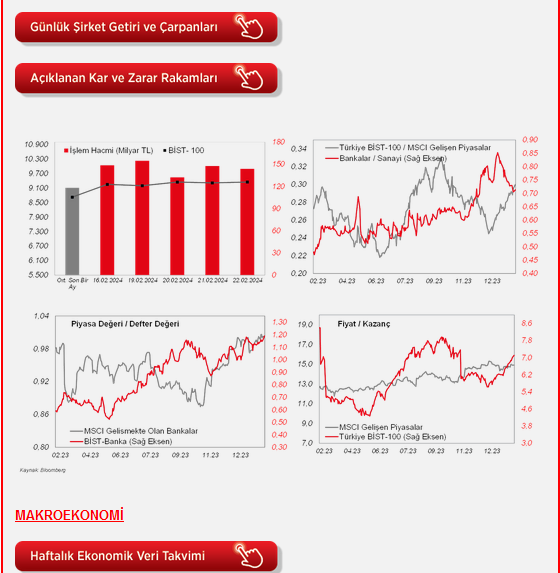

Dün 9.282- 9.406 aralığında bant hareketi yapan BIST100 endeksi günü %0,4 primle 9.347 seviyesinden tamamlarken, 67 hissenin günü pozitif tarafta kapattı.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Dün 9.282- 9.406 aralığında bant hareketi yapan BIST100 endeksi günü %0,4 primle 9.347 seviyesinden tamamlarken, 67 hissenin günü pozitif tarafta kapattı. Bilişim, Teknoloji endekslerinde pozitif ayrışma devam etti. TCBM faiz kararı sonrasında baskının arttığı Bankacılık endeksi (XBANK) özel bankalar öncülüğünde %1,4 oranında düşerek negatif ayrıştı. Dün TCMB, beklentiler dahilinde politika faizini %45 seviyesinde sabit tutarken, Karar Metni'nde enflasyonla mücadele sürecinde olası ek parasal sıkılaştırma adımlarına yönelik daha net ve daha şahin sinyal verdiği gözlendi. Bu arada ülke risk primimiz (5 yıllık CDS) 300 baz puanın altında iyileşme eğilimini sürdürüyor. Dolayısıyla, bu yıl yaşanan güçlü yükselişe karşın endekste olası geri çekilmelerde şu aşamada kalıcılık sağlanmayabilir. Teknik olarak ise 9.300 – 9.400 bandın dışında ne yönde bir kırılım olursa o tarafa doğru kısa vadeli bir ivmelenme gözlenebilir. Söz konusu bandın dışında, yukarıda 9.570 ana direnç, aşağıda ise 9.180 ana destek olarak izlenebilir. Yurtdışı tarafta ise çip üreticisi Nvdia'nın olumlu son çeyrek finansalları dün borsaları sürükledi. ABD tarafında Nasdaq %3 prim yaparak güçlü bir görüntü sergiledi. Bu sabah ise vadelilerde yatay bir görüntü var. Asya tarafında ise Japonya hariç MSCI Asya Pasifik endeksi hafif artıda. Pariteler, altın ve petrol tarafında ise belirgin hareketler gözlenmiyor.

ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal veren şubat ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri takip edildi.

Buna göre, şubat ayı imalat sektörü PMI verisi, bir 50,7'den 51,5 seviyesine yükselerek imalat sektöründe büyümenin hafif hızlandığına işaret etti ve böylece Eylül 2022'den bu yana en yüksek seviyelerdeki seyrini sürdürdü. Beklentiler ise, şubatta bir önceki aya benzer şekilde 50,7 seviyesinde seyretmesi yönündeydi.

Şubat ayı hizmet sektörü PMI verisi ise 52,5'ten 51,3 seviyesine gerileyerek hizmet sektöründe büyümenin hafif yavaşladığına ve son üç aydaki en yavaş hızda büyümeye işaret etti, bununla birlikte son 13 ayda büyüme bölgesindeki seyrini sürdürdü. Beklentiler ise, şubatt ahizmet sektörü PMI'ın 52,3 seviyesine hafif gerilemesi yönündeydi.

Ayrıca ABD'de istihdam piyasası verilerinden, 17 Şubat haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, hafif artış beklentilerine karşın 213 bin kişi seviyesinden 201 bin kişi seviyesine gerileyerek son beş haftanın en düşük seviyesinde kaydedilmekle birlikte tarihsel ortalamaların altında düşük seviyelerde seyretti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürdü.

Avrupa tarafında ise, ECB'in ocak ayı toplantısına ilişkin tutanaklar yayınlandı. ECB son toplantısında, faizleri beklentilerle uyumlu olarak sabit tutarak son üç toplantıda faizleri değiştirmemişti, bunun yanında faiz indirimlerinin halen uzak olabileceğine işaret eden ifadeleri korumuştu.

Yayınlanan tutanaklarda, üyelerin, Euro Bölgesi genelinde enflasyonist baskıların azaldığına yönelik son göstergelere karşın, faiz indirimlerini tartışmak için henüz erken olduğu konusunda hemfikir oldukları gözlendi. Üyelerin, faiz indirimi yönündeki bir hareketin erken olabileceği ve bunun, enflasyonun hedef seviyelere zamanında dönmesini potansiyel olarak engelleyebileceği veya geciktirebileceği yönündeki endişelerini belirttikleri görüldü. Üyelerin, faizleri çok erken düşürme riskinin, çok geç düşürme riskinden daha ağır bastığını vurguladıkları gözlendi.

Avrupa genelinde de son ekonomik görünüme ilişkin bilgi veren şubat ayı HCOB imalat ve hizmet sektörleri öncü PMI verileri takip edildi. Şubat ayında bölge genelinde imalat PMI'lar, finansal koşullardaki sıkılaşmanın ve zayıflayan talebin etkisiyle 50 büyüme eşik seviyesinin altında daralma bölgesindeki seyirlerini sürdürdü.

Bu kapsamda, imalat PMI'lar, şubat ayında Almanya'da 45,5'ten 42,3 seviyesine ve Euro Bölgesi'nde 46,6'dan 46,1 seviyesine gerileyerek imalat sektöründe daralmanın hafif hızlandığına işaret ederken, buna karşın Fransa'da 43,1'den 46,8'e ve İngiltere'de ise 47'den 47,1'e yükselerek imalat sektöründe daralma hızının hafif yavaşladığına işaret etti.

Bölge genelinde hizmet PMI'lar ise, şubatta İngiltere ve Euro Bölgesi hariç 50 eşik seviyesinin altında daralma bölgesindeki seyirlerini sürdürdü. Buna göre hizmet PMI'lar, Almanya'da 47,7'den 48,2'ye ve Fransa'da 45,4'ten 48'e yükselerek hizmet sektöründe daralma hızının hafif yavaşladığına işaret ederken, buna karşın Euro Bölgesi'nde 48,4'ten 50 eşik seviyesine yükselerek hizmet sektörünün daralmadan durağan seyre geçtiğine işaret etti, İngiltere'de ise bir önceki aya benzer şekilde 54,3 seviyesinde gerçekleşerek hizmet sektörünün büyüme hızını koruduğuna işaret etti.

Yurt içinde ise, TCMB'nin PPK toplantısı izlendi. TCMB, önceki son sekiz toplantıda toplam 36,5 yüzde puanlık faiz artışıyla politika faizini %45 seviyesine yükseltmesinin ardından dünkü toplantıda beklentilerle uyumlu olarak %45 seviyesinde sabit tuttu. Karar metninde TCMB'nin, ''politika faizinin mevcut seviyesinin aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sürdürüleceğini değerlendirdiği'' vurgulandı. Bir önceki metne ek olarak, “kalıcı” ifadesinin eklenmesi, enflasyonda beklenen düşüşün istikrarlı bir şekilde sürmesine odaklanıldığına işaret ederek daha şahin bir duruş sinyali verildiği gözlenmekte. Bunun yanında TCMB, ''enflasyon görünümünde belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşunun sıkılaştırılacağını” belirtmekte. Bir önceki metinde ise, “enflasyon görünümü üzerinde belirgin ve kalıcı riskler oluşması durumunda parasal sıkılığın gözden geçirileceği” belirtilmekteydi. Bu kapsamda, enflasyon görünümüne yönelik ciddi bozulmaların öne çıkması durumunda enflasyonla mücadele sürecinde olası ek parasal sıkılaştırma adımlarına yönelik daha net ve daha şahin sinyal verildiği gözlenmekte.

Yurt dışında bugün veri takvimine bakıldığında,

Almanya'da geçen yılın dördüncü çeyreğine ilişkin GSYH büyümesi nihai verileri TSİ 10'da açıklanacak.

Ayrıca Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi şubat ayı verisi TSİ 12'de açıklanacak.

Yurt içinde ise, TSİ 10'da şubat ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri takip edilecek.

Ayrıca TSİ 11'de Kültür ve Turizm Bakanlığı tarafından ocak ayına ilişkin gelen yabancı ziyaretçi sayısı istatistikleri yayınlanacak.

Şirket haberleri

Aselsan (ASELS, Sınırlı Pozitif): Şirketin Genel Müdürü Ahmet Akyol katıldığı Savunma ve Havacılık Sanayiinde Küresel Stratejiler Konferansı'nda NATO ihaleleri için özel bir birim kurduklarını ve bütün dünyadaki en yüksek standartların olduğu NATO'da ihalelere girdiklerini bildirdi. Buna ek olarak “NATO standartlarında dünyadaki sayılı firmalarla yarışacak pozisyona girmek bir süreçti ve bu süreci Türkiye başardı” diyerek ekleme yaptı. (Kaynak: AA)

Ereğli Demir Çelik (EREGL, Pozitif): Erdemir'in 4Ç2023'deki ana ortaklık net dönem karı, yüksek vergi gelirinin de etkisiyle, 345mn USD (7.901mn TL) olmuştur. Şirket geçen yılın aynı döneminde 207mn USD (3.175mn TL) ana ortaklık net dönem karı elde etmişti. 4. çeyrek karıyla birlikte Erdemir'in 2023 yılı ana ortaklık net dönem karı (2. çeyrekteki zararın etkisiyle) 170mn USD (4.033mn TL) seviyesinde gerçekleşmiştir. 2022'deki ana ortaklık net dönem karı 1.142mn USD (18.005mn TL) idi.

Şirketin satış gelirleri 4Ç2023'de bir önceki yılın aynı dönemine göre %72,1 oranında artış göstererek 46.889mn TL'ye (1.668mn USD) yükselirken, brüt kar 4.668mn TL'ye ulaşmıştır. 4Ç2022'de brüt kar 560mn TL idi. Brüt kar marjı ise geçtiğimizin yılın aynı dönemine göre 7,9 puan artmış ve %10 olmuştur. Operasyonel giderler %75 oranında artarak 1.291mn TL'ye yükselmiştir. Diğer faaliyetlerden net 269mn TL gelir kaydedilirken faaliyet karı 3.646mn TL olarak gerçekleşmiştir. 4Ç2022'de şirketin faaliyet karı 251mn TL idi. İlgili dönemin FAVÖK'ü 5.132mn TL (180mn USD) olarak gerçekleşmiştir. Geçtiğimiz yılın aynı döneminde şirket 674mn TL (80mn USD) FAVÖK açıklamıştı. FAVÖK marjı 2022'nin aynı döneminde %2,5 iken 4Ç2023'de %10,9'a yükselmiştir. Şirketin ton başına FAVÖK rakamı ise 2022'nin aynı dönemindeki 48 USD/ton'dan 4Ç2023'de 117 USD/ton'a yükselmiştir. Yatırım faaliyetlerinden net gelirler 223mn TL olurken, özkaynak yöntemiyle değerlenen yatırımlardan da 41mn TL net gelir kaydedilmiştir. Finansman tarafında net giderler 1.937mn TL'yi göstermiştir. 5.491mn TL'lik vergi geliri sonrası şirketin ana ortaklığa düşen net dönem karı 7.901mn TL olarak gerçekleşmiştir.

İskenderun Demir Çelik (ISDMR, Pozitif): İsdemir'in 4Ç2023'deki net dönem karı, yüksek vergi gelirinin de etkisiyle, 237mn USD (6.182mn TL) olmuştur. Şirket geçen yılın aynı döneminde 11mn USD net dönem karı elde etmişti. İsdemir'in 2023 yılı net dönem karı (İlk 2 çeyrekteki zararların etkisiyle) 165mn USD (4.602mn TL) seviyesinde gerçekleşmiştir. 2022'deki net dönem karı 450mn USD (6.726mn TL) idi.

Şirketin satış gelirleri 4Ç2023'de bir önceki yılın aynı dönemine göre %295 oranında artış göstererek 38.064mn TL'ye (894mn USD) yükselirken, brüt kar 3.370mn TL'yi göstermiştir. 4Ç2022'de brüt zarar 1.666mn TL idi. Brüt kar marjı ise %8,9 olarak hesaplanmaktadır. Operasyonel giderler ise %255,7 oranında artmış ve 754mn TL olmuştur. Diğer faaliyetlerden 556mn TL net gelir kaydedilirken, faaliyet karı 3.172mn TL'ye ulaşmıştır. Şirket'in 4Ç2023'deki faaliyet zararı 1.390mn TL idi. İlgili dönemin FAVÖK'ü 3.920mn TL'yi (104mn USD) göstermiştir. Şirketin ton başına FAVÖK'ü 4Ç2023'de 87 USD/ton olmuştur. Yatırım faaliyetlerinden net gelirler 32mn TL olurken, özkaynak yöntemiyle değerlenen yatırımlardan da 55mn TL net gelir kaydedilmiştir. Finansman tarafında net giderler 585mn TL'yi göstermiştir. 3.508mn TL'lik vergi geliri sonrası şirketin net dönem karı 6.182mn TL olarak gerçekleşmiştir.

Tav Havalimanları (TAVHL, Sınırlı Negatif): Tepe İnşaat Sanayi Anonim Şirketi, 4mn nominal tutarlı Borsada işlem görmeyen statüde pay senetlerinin Borsada satışa konu edilebilmesi amacıyla Merkezi Kayıt Kuruluşu'na başvuru yapmıştır. Söz konusu miktar ödenmiş sermayenin %1,1'ine tekabül etmektedir.

Türk Traktör (TTRAK, Pozitif): Şirket'in 2023 yılı net dönem karı 2022 yılına göre %116,8 artarak 9.342mn TL'ye yükselmiştir. Satış gelirleri 2023'de bir önceki yılın aynı dönemine göre %41,2 oranında artmış ve 58.436mn TL'yi göstermiştir. Şirketin, brüt karı ise aynı dönemler itibariyle %141,8 oranında artarak 15.591mn TL olmuştur. Brüt kar marjı ise yıllık 11,1 puan artışla %26,7'yi göstermiştir. Operasyonel giderleri %44,5 oranında artan şirket, 706mn TL net diğer faaliyet gideri yazmış ve 11.307mn TL faaliyet karı kaydetmiştir. Faaliyet kar marjı yıldan yıla 10,6 puan artışla %19,3 olmuştur. Türk Traktör'ün 2023 yılı FAVÖK'ü 13.193mn TL ile 2022'nin %168,5 üzerinde gerçekleşmiştir. Ek olarak, FAVÖK marjı 10,7 puan yükselişle %22,6 olmuştur. 2023 yılında net finansman gelirleri 715mn TL'yi göstermiştir. 2022'deki net finansman giderleri 321mn TL idi. 2.795mn TL'lik vergi gideriyle birlikte şirketin 2023'deki net kar marjı 5,6 puan artarak %16'ya yükselmiştir.

Türk Traktör 2024 yılı Türkiye traktör pazarını 60-68bin adet (2023: 78bin adet) aralığında beklemektedir. İç piyasaya toplam traktör satış adet beklentisi ise 31-35bin adet (2023: 34,5bin adet) aralığındadır. Ayrıca, 2024 yılı ihraç traktör satış beklentisi 14-15,5bin adet (2023: 16bin adet) aralığında öngörülmektedir. Diğer taraftan sene sonu yatırım harcaması beklentisi 80-90mn USD arasındadır.

Sektör haberleri

Bankacılık: Garanti BBVA Genel Müdürü Recep Baştuğ, “Kredi kartıyla alakalı bir önlem gelme ihtimali var. Taksit sınırı mı ya da başka bir şey mi olur onu bilmiyoruz” dedi. (Kaynak: Bloomberg HT)

Sanayi: 2023 yılının son çeyreğine ait iş gücü girdi endeksleri TÜİK tarafından açıklandı. Geçtiğimiz yılın son çeyreğinde bir önceki yılın aynı dönemine göre sanayi, inşaat ve ticaret-hizmet sektörleri toplamında istihdam endeksi, %2,3 artış kaydetti. İnşaat sektöründe %11,1, ticaret-hizmet sektörlerinde %2,5 artış ve sanayi sektöründe %0,9 azalış gerçekleşti. (Kaynak: TÜİK)

SPK: Kurul, Mogan Enerji Yatırım Holding A.Ş. ve Artemis Halı A.Ş'nin halka arzını onayladı. Kurul ayrıca İş Bankası'nın (ISCTR) %150 oranında ve Hidropar Hareket Kontrol Teknolojileri'nin (HKTM) %200 oranında bedelsiz sermaye artışını onayladı.

Diğer şirket haberleri

Baydöner (BYDNR): Şirkete bağlı ortaklık olan APZ Gıda tarafından kırmızı et işleme ve tereyağı üretim tesisinin inşasına ilişkin yatırım teşvik belgesinin tutarı 85,9mn TL'den 125,2mn TL'ye yükseltilmiştir.

Kront Teknoloji (KRONT): İşNet ile Şirket arasında imzalanan iş ortaklığı anlaşması çerçevesinde İşNet bundan böyle bulut sistemleri üzerinde yetkili hesap erişim güvenliği ihtiyaçlarını karşılamak üzere Kron Teknoloji'nin geliştirmiş olduğu siber güvenlik ürünlerini hizmet modeli ile (as a Service) müşterilerine sunmaya başlayacaktır.

Sanica Isı (SNICA): Şirket Elazığ'da boru fabrikasında mevcut çatı GES'ine ilave olarak planladığı 3,63 MWp güç kapasiteli GES yatırımı ile ilgili çalışmaları başlatmış olup, 1 Mayıs 2024 tarihinde üretime geçilmesi planlanmaktadır. İlk açıklamada 2mn USD olarak planlanan yatırım tutarı 1,5mn USD ile daha düşük bir maliyet ile gerçekleştirecektir.

Sun Tekstil (SUNTK): Yönetim Kurulu'nun kararı ile, Manisa, Yunusemre'de bulunan iç üretim biriminin, Torbalı OSB'deki arsa üzerine kurulmakta olan yaklaşık 16bin m2 üretim tesisine taşınmasına karar verilmiştir. İç üretim faaliyetlerinin tek bir lokasyona taşınarak yürütülecek olması, üretim verimliliği, varlıkların optimizasyonu ve lojistik yönetimi anlamında Şirket'e katkı sağlaması beklenmektedir. Yatırımın tamamlanmasının ardından, taşınma sürecinde, üretimde azalmaya neden olmayacak şekilde planlama yapılacaktır.

Kaynak: Ziraat Yatırım

SANAYİ HABER AJANSI

www.ekonomigundemi.com.tr