Ankara,

6°C

kapalı

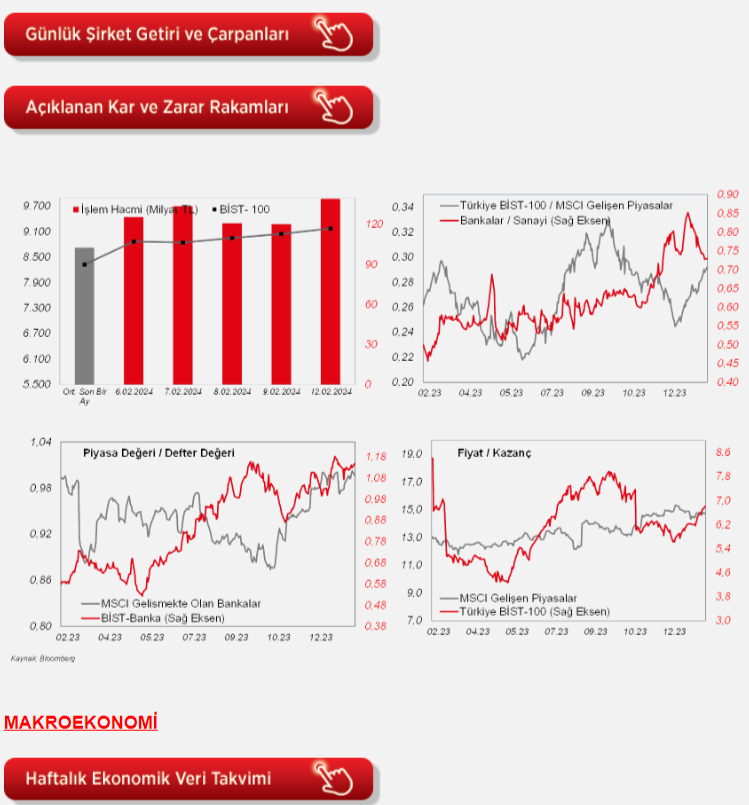

Haftanın ilk işlem gününe %1’lik yükselişle başlayan BIST100 bu görüntüsünü seans boyu sürdürdü ve kapanış %1,4’lük artışla 9.175 seviyesinden gerçekleşti.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Haftanın ilk işlem gününe %1'lik yükselişle başlayan BIST100 bu görüntüsünü seans boyu sürdürdü ve kapanış %1,4'lük artışla 9.175 seviyesinden gerçekleşti. İşlem hacminin 139,3 milyar TL ile yaklaşık son 3,5 ayın en yüksek seviyesini gösterdiği günde 75 hisse günü pozitif bölgede tamamladı. Ulaştırma endeksinin negatif ayrıştığı (%-1,1) ortamda, yatırım ortaklıkları, bilişim, teknoloji ve bankacılık sektörleri ön plana çıktı. Endekse katkı olarak en yüksek etkiyi sağlayan ilk 3 hisse ISCTR, TUPRS ve TCELL olarak sıralandı. Ek olarak ülke risk primimiz, 5 yıllık CDS, yeniden 300 baz puanın hafif de olsa altına geriledi. Yurtdışına baktığımızda, dün ABD'de S&P ve Nasdaq hafif satıcılı kapanışlar kaydetti. Dow Jones ise %0,3 artıdaydı. Avrupa'da ise Euro Stoxx 50 endeksindeki günlük artış %0,6'yı gösterdi. Bu sabaha baktığımızda, Japonya hariç MSCI Asya Pasifik endeksi %0,2 civarında artıda. Bununla birlikte, ABD vadelileri negatif, Avrupa vadelileri ise karışık. BIST100'ün ise güne yatay bir başlangıç yapmasını bekliyoruz. Yurtiçinde bugün ödemeler dengesi (beklenti 3,3 milyar USD açık verilmesi yönünde) takip edilecek. Almanya'da Zew beklenti endeksi, ABD'de ise Fed'in para politikasına yön vermesi açısından yakından takip edilecek verilerden, TÜFE, (beklenti aylık %0,2, yıllık %2,9) izlenecek önemli veriler arasında. Bugün seans kapanışından sonra İş Bankası'nın son çeyrek finansalları açıklanacak. ABD'de ise Coca-Cola'nın 4Ç finansalları yayımlanacak.

Yurt içinde, TÜİK tarafından aralık ayına ilişkin iş gücü istatistikleri yayınlandı.

Bu kapsamda, arındırılmamış verilere göre işsizlik oranı kasım ayındaki %8,8 seviyesinden aralık ayında 0,1 puanlık artışla %8,9 seviyesine hafif yükseldi ve böylece son üç ayın en yüksek seviyesinde kaydedildi, bunun yanında tek haneli seviyelerdeki seyrini sekizinci aya taşıdı. OVP'de ise 2023 yılında ortalama işsizlik oranının %10,1 seviyesinde öngörülmüştü, böylece 2023 yılında OVP tahminlerinden daha iyi bir işsizlik rakamının gerçekleştiği gözlenmekte.

İş gücüne katılım oranı aralıkta %53,4'ten %53,7 seviyesine hafif yükselirken, istihdam oranı ise %48,7'den %48,9 seviyesine hafif yükseldi.

Arındırılmamış verilere göre işsizlik oranına yıl geneli bazında bakıldığında ise, 2022 yılında ortalama %10,5 seviyesinden 1,1 puanlık düşüşle 2023 yılında ortalama %9,4 seviyesine iyileşti.

Detaylara bakıldığında, aralıkta aylık bazda istihdam edilenlerin sayısı 152 bin kişi artarken, işsizlerin sayısı ise 71 bin kişilik daha sınırlı artış kaydetti. Toplam istihdam edilenlerin sayısı aralık ayında 32 milyon 113 bin kişi seviyesinde gerçekleşti ve eylül ayında 32,2 milyon kişi ile ulaştığı rekor seviyeye yakın seyrederek iş gücü piyasasının güçlü seyrini sürdürdüğüne işaret etti.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, Fed'in para politikasına yön vermesi açısından yakından takip edilecek verilerden, TSİ 16.30'da ocak ayı TÜFE verileri izlenecek. Ocak ayında manşet TÜFE'nin aylık bazda artış hızının bir önceki aya benzer şekilde %0,2 seviyesinde gelmesi ve yıllık bazda %3,4'ten %2,9 seviyesine gerilemesi ve çekirdek TÜFE'nin ise aylık artış hızının bir önceki aya benzer şekilde %0,3 seviyesinde gerçekleşmesi ve yıllık bazda ise %3,9'dan %3,7 seviyesine hafif gerilemesi bekleniyor.

Avrupa tarafında ise, TSİ 13'te Almanya'da ekonominin seyrine ve gelecek döneme ışık tutacak olan şubat ayı ZEW cari koşullar ve beklentiler endeksleri açıklanacak. Ocakta ZEW cari koşullar endeksi hafif toparlanma beklentilerine karşın -77,1'den -77,3'e hafif gerilemekle birlikte negatif bölgedeki zayıf seyrini sürdürmüştü. ZEW beklentiler endeksi ise ocakta hafif düşüş beklentilerine karşın 12,8'den 15,2'ye yükselerek pozitif bölgedeki seyrini üçüncü aya taşımıştı ve şubat ayından bu yana en yüksek seviyede kaydedilmişti. Şubatta ise ZEW cari koşullar endeksinin -79 seviyesine hafif gerilemesi ve beklentiler endeksinin ise 17,3 seviyesine hafif yükselmesi bekleniyor.

Yurt içinde ise, TSİ 10'da TÜİK tarafından aralık ayı perakende satış ve ciro endeksleri verileri yayınlanacak. Perakende satışların aylık bazda artış hızı kasımda %1,9'dan %0,2 seviyesine yavaşlarken, yıllık bazda artış hızı ise %13,4'ten %12,8 seviyesine gerilemişti ve böylece son bir yılın en düşük seviyesinde kaydedilmişti.

Ayrıca TSİ 10'da TCMB tarafından aralık ayı ödemeler dengesi verisi yayınlanacak. Kasım ayında dış ticaret açığındaki kısmi daralmaya kaşın net hizmet gelirlerindeki (özellikle net seyahat gelirlerindeki) mevsimsel olarak belirgin düşüşün etkisiyle aylık cari denge 2,72 milyar USD ile beklentilerin üzerinde açık vermişti, aylık cari denge eylül ayında 1,92 milyar USD ve ekim ayında ise 0,01 milyar USD ile önceki son iki ayda cari fazla vermişti. Beklentiler ise, kasımda aylık bazda cari işlemler dengesinin 1,7 milyar USD açık vermesi yönündeydi. 12 aylık kümülatif cari açık ise, ekim ayındaki 50,9 milyar USD'den kasım ayında 49,3 milyar USD'ye kısmi gerilemişti ve cari açık/GSYH oranı %4,7 seviyesinden %4,6 seviyesine gelmişti (GSYH olarak 2023 yılı 3. çeyrek gerçekleşme baz alındı). Bloomberg Anketi'ne göre aylık bazda aralıkta cari açığın 3,25 milyar USD seviyesinde gerçekleşmesi bekleniyor.

Şirket haberleri

Bera Holding (BERA, Nötr): Şirketin bağlı ortaklığı Adaçal Endüstriyel Mineraller San. Tic. ile Eti Maden İşletmeleri Genel Müdürlüğü arasında sönmemiş toz kireç satımına ilişkin 29mn TL +KDV tutarında sözleşme imzalanmıştır.

Kayseri Şeker (KAYSE, Nötr): Şeker üretiminde hammadde olarak kullanılan pancarın, üretimini gerçekleştiren çiftçilerin ürettiği pancar bedeli toplam 7.677mn TL'dir. Üretim döneminde ayni ve nakdi avans olarak 3.200mn TL ödeme yapılmış olup, kalan 4.476mn TL tutar, 13-16 Şubat 2024 tarihlerinde çiftçilerin hesaplarına yatırılacaktır.

SDT Uzay ve Savunma (SDTTR, Sınırlı Pozitif): Şirket'in halka arz izahnamesinde belirtilen, HAB Tesisi yatırımları kapsamında almış olduğu Yatırım Teşvik Belgesi revize edilmiş olup, sabit yatırım teşvik tutarı 32,6mn TL'den 96,5mn TL'ye yükseltilmiştir.

Smart Güneş (SMRTG, Sınırlı Pozitif): Şirketin iştiraklerinden Smart Güneş Enerji Ekipmanları Pazarlama ile yurt içinde kurulu bir müşterisi arasında toplamda KDV hariç 10mn USD tutarında güneş paneli satış sözleşmesi imzalanmıştır.

Diğer şirket haberleri

BMS Birleşik Metal (BMSTL): Şirket, piyasa payını, üretim hacmini, ihracatını artırmak ve artan sipariş taleplerini karşılamak, kapasite artırım ihtiyacını karşılamak amacıyla, Nuh Tel Sanayi A.Ş'nin Yalova'da bulunan galvanizli çelik tel üretim tesisinin kiralanmasına ve tesis içerisinde bulunan 5 ton/saat, yıllık 36bin ton kapasiteli mevcut galvanizli çelik tel üretim hattının makine ve teçhizatlarının (demirbaşlar hariç olmak üzere) satın alınmasına ilişkin ön protokol imzalamıştır.

GSD Holding (GSDHO): Şirket tarafından, GSD Faktoring A.Ş sermayesinin %3,21'ine denk gelen 12,8mn TL nominal değerli GSD Faktoring A.Ş payları toplam 26mn TL bedel karşılığında, devralınmıştır. Şirket'in GSD Faktoring A.Ş'deki doğrudan pay toplamı %98,01'e çıkmıştır.

Turk İlaç (TRILC): Turk İlaç ile Kırgız Cumhuriyeti Cumhurbaşkanlığı Ulusal Yatırım Ajansı arasında tarafların ön niyetlerini içeren bağlayıcı olmayan serum üretimi konusunda 3 yıl süreyle geçerli iş birliği memorandumu imzalanmıştır.

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

www.ekonomigundemi.com.tr