Ankara,

1°C

parçalı az bulutlu

Diğer çoğu majör merkez bankalarının aksine Fed’in bir süre daha sıkılaştırma döngüsüne devam edebileceği düşüncesiyle geçen hafta risk iştahı baskı altındaydı. ABD on yıllık tahvil faizinin %4,50’ye çıktığı ortamda MSCI Gelişmiş Ülke ve Gelişmekte Olan Ülke endeksleri sırasıyla %2,7 ve %2,1 oranında düşüş kaydetti.

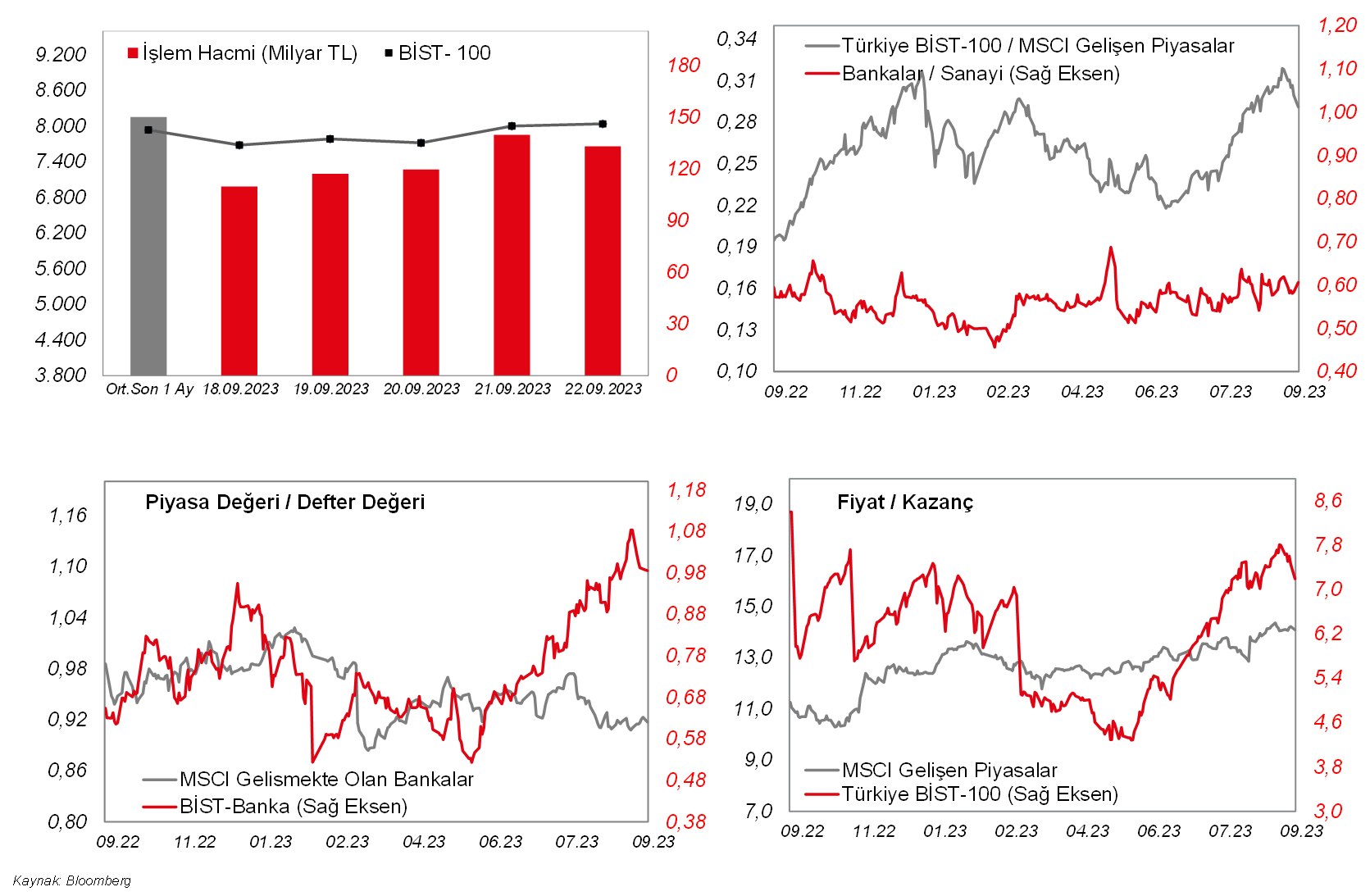

Diğer çoğu majör merkez bankalarının aksine Fed'in bir süre daha sıkılaştırma döngüsüne devam edebileceği düşüncesiyle geçen hafta risk iştahı baskı altındaydı. ABD on yıllık tahvil faizinin %4,50'ye çıktığı ortamda MSCI Gelişmiş Ülke ve Gelişmekte Olan Ülke endeksleri sırasıyla %2,7 ve %2,1 oranında düşüş kaydetti. Öte yandan, veriye yüksek bağımlılık da sürerken Fed'e yönelik beklentilerin de her veri ile değişme potansiyeli bulunuyor. Bu kapsamda, bu hafta Fed'in yakından takip ettiği PCE verisi başta olmak üzere veriler yakından izlenecektir. Bu arada yine petrol fiyatlarındaki hareketler de yakından takip edilecektir. Bu sabaha bakıldığında; ABD vadelileri haftaya kısmi alıcılı bir görüntüyle başlarken, Japonya hariç MSCI Asya Pasifik endeksi %0,6 civarında geriliyor. EURUSD paritesi ise sakin bir görüntü çiziyor. Yurtiçi tarafta da geçen hafta TCBM toplantısı takip edildi. Toplantı öncesinde baskı altında kalan ve 7.645 seviyesine kadar düşen BIST100 endeksi, toplantı sonrasında belirsizliğin bitmesi sonrasında güçlü alım dalgasıyla karşılaştı ve haftayı 8.000 psikolojik seviyenin üzerinde kapatmayı başardı. Aylık ortalamasının da hafif üzerinde kapatan BIST100 endeksinde haftanın ilk işlem gününde alım iştahı sürebilir. Bu hafta cuma günü kredi derecelendirme kuruluşu S&P'nin, Türkiye ülke değerlendirmesini yayımlaması bekleniyor.

MAKROEKONOMİ

Cuma günü ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal veren eylül ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri takip edildi. ABD'de eylül ayında imalat PMI, 47,9'dan 48,9 seviyesine yükselerek imalat sektöründe daralma hızının yavaşladığına işaret etmekle birlikte firmaların yeni siparişlerindeki ve üretimlerindeki bir önceki aya göre daha sınırlı düşüşlerin etkisiyle daralma bölgesindeki seyrini beşinci ayda sürdürdü, beklentiler ise imalat PMI'ın 48,2 seviyesine yükselmesi yönündeydi. Eylül ayında hizmet PMI ise 50,5'ten 50,2 seviyesine gerileyerek hizmet sektöründe büyümenin hafif yavaşladığına ve şubat ayından bu yana en zayıf büyümeye işaret etti, bunun yanında son sekiz aydır büyüme bölgesinde seyretti, beklentiler ise 50,6 seviyesine hafif yükselmesi yönündeydi.

Avrupa genelinde de son ekonomik görünüme ilişkin bilgi veren eylül ayı HCOB imalat ve hizmet sektörleri öncü PMI verileri takip edildi. Bölge genelinde eylül ayında imalat ve hizmet PMI'lar, ECB'nin faiz artışlarına devam etmesiyle finansal koşullardaki sıkılaşmanın ve zayıflayan talebin etkisiyle 50 eşik seviyesinin altında daralma bölgesindeki seyirlerini sürdürdü. Bu kapsamda imalat PMI'lar, eylül ayında Almanya'da 39,1'den 39,8'e ve İngiltere'de 43'ten 44,2'ye yükselerek imalat sektöründe daralma hızının hafif yavaşladığına işaret ederken, buna karşın Fransa'da 46'dan 43,6'ya ve Euro Bölgesi'nde 43,5'ten 43,4'e gerileyerek imalat sektöründe daralma hızının hafif arttığına işaret etti. Eylül ayında hizmet PMI'lar ise, Almanya'da 47,3'ten 49,8'e ve Euro Bölgesi'nde 47,9'dan 48,4'e yükselerek hizmet sektöründe daralma hızının hafif yavaşladığına işaret ederken, Fransa'da 46'dan 43,9'a ve İngiltere'de ise 49,5'ten 47,2'ye gerileyerek hizmet sektöründe daralma hızının hafif arttığına işaret etti.

Yurt içinde ise, Kültür ve Turizm Bakanlığı tarafından ağustos ayı gelen yabancı ziyaretçi sayısı istatistikleri yayınlandı. Buna göre, gelen yabancı ziyaretçi sayısı ağustosta aylık bazda %7 düşüşle 6,7 milyon kişi seviyesinde gerçekleşmekle birlikte, bu yılın ağustos ayındaki veri tarihsel olarak en iyi ağustos ayına işaret etti. Gelen yabancı ziyaretçi sayısının ağustosta yıllık bazda artış hızı ise %7,2'den %5,6'ya yavaşladı.

Yurt dışında bu hafta veri takvimine bakıldığında,

ABD tarafında, perşembe günü bu yılın ikinci çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme nihai verisi takip edilecek. ABD'de bu yılın ikinci çeyreğinde ülke ekonomisinin yıllıklandırılmış çeyreklik bazda büyüme hızı %2,4 seviyesinden %2,1 seviyesine hafif aşağı yönlü revize edilmişti. Ayrıca perşembe günü Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin (çekirdek dahil) bu yılın ikinci çeyreğine ilişkin nihai verileri açıklanacak. Yıllıklandırılmış çeyreklik bazda PCE fiyat endeksi, bu yılın ikinci çeyreğinde %2,2'den %2,5 seviyesine hafif yukarı yönlü revize edilirken, çekirdek PCE fiyat endeksi ise %3,8'den %3,7 seviyesine hafif aşağı yönlü revize edilmişti. Böylece PCE fiyat endeksi birinci çeyrekteki %4,1'den %2,5 seviyesine yavaşlarken, çekirdek PCE fiyat endeksi de birinci çeyrekteki %4,9'dan %3,7 seviyesine yavaşlayarak enflasyonist baskıların hafiflediğine işaret etmişti. Cuma günü öte yandan, Fed'in aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör (çekirdek dahil) ağustos ayı verileri ile kişisel gelirler ve harcamalar ağustos ayı verileri takip edilecek. Bunun yanında, çarşamba günü ağustos ayına ilişkin dayanıklı mal siparişleri öncü verisi açıklanacak. Ayrıca tüketici güveni göstergelerinden, yarın eylül ayına ilişkin Conference Board tüketici güveni endeksi verisi ve cuma günü ise eylül ayına ilişkin Michigan Üniversitesi Tüketici Güven Endeksi nihai verisi takip edilecek. Öte yandan, istihdam piyasası verilerinden, perşembe günü haftalık yeni işsizlik maaşı başvuruları verisi izlenecek. Son açıklanan haftalık yeni işsizlik maaşı başvuruları, hafif yükseliş beklentilerine karşın 221 bin kişi seviyesinden 201 bin kişi seviyesine gerilemişti ve böylece ocak ayının sonlarından bu yana en düşük seviyede gerçekleşmişti, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretmişti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürmüştü. Bunun yanında, başta perşembe günü Fed Başkanı Powell olmak üzere, hafta boyunca Fed üyelerinin gerçekleştirecekleri konuşmalar da Fed'in para politikasına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

Avrupa tarafında ise, Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi eylül ayı verisi bugün açıklanacak. Ayrıca tüketici güveni göstergelerinden, perşembe günü Euro Bölgesi'nde eylül ayına ilişkin tüketici güveni nihai verisi ve çarşamba günü Almanya'da ekim ayına ilişkin GfK tüketici güveni verisi takip edilecek. Öte yandan, ECB'nin para politikasına da yön verecek olan enflasyon verilerinden, perşembe günü Almanya'da ve cuma günü de Euro Bölgesi'nde eylül ayı öncü TÜFE verileri takip edilecek. Cuma günü, bunun yanında İngiltere'de bu yılın ikinci çeyreğine ilişkin GSYH büyüme nihai verileri açıklanacak. Ayrıca başta cuma günü ECB Başkanı Lagarde olmak üzere, hafta genelinde ECB üyelerinin gerçekleştirecekleri konuşmalar da, Banka'nın para politikasına ilişkin olası yeni sinyaller bakımından yakından izlenecek.

Yurt içinde ise, bugün eylül ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri, perşembe günü eylül ayı ekonomik güven endeksi ve cuma günü ise ağustos ayı hizmet üretici fiyat endeksi ve dış ticaret dengesi verisi takip edilecek. Ayrıca cuma günü S&P'nin, Türkiye ülke değerlendirmesini yayınlaması bekleniyor. S&P'nin, Türkiye'nin “B” olan kredi notunu sabit tutması ve “negatif” olan not görünümünü ise “durağan”a revize etmesi bekleniyor.

Sektörel güven endeksleri ağustos ayında düşüşlerini sürdürmüştü. Ağustosta güven endekslerinin aylık bazda seyrine baktığımızda, perakende ticaret sektörü %0,4, inşaat sektörü %0,7 ve hizmet sektörü güven endeksi %1,7 oranında ve reel kesim güven endeksi ise %0,3 oranında düşüş sergilemişti.

Güven endekslerinin alt kalemleriyle hesaplanan ekonomik güven endeksi ağustos ayında aylık %5,2 oranında düşüşle 99,28'den 94,14'e gerileyerek Temmuz 2022'den bu yana en düşük seviyede kaydedilmişti ve 100 iyimserlik eşik değerinin altındaki seyrini ikinci aya taşımıştı.

Ticaret Bakanlığı tarafından yayınlanan ağustos ayına ilişkin öncü dış ticaret verilerine göre, ihracat aylık bazda %7,7 artışla 21,6 milyar USD seviyesine yükselirken, ithalat ise aylık %5,6 oranında düşüşle 30,5 milyar USD seviyesine gerilemişti. Bu kapsamda, ağustosta dış ticaret açığı ise aylık %27 oranında düşüşle 12,2 milyar USD'den 8,9 milyar USD seviyesine gerilemişti, 2022 yılında aylık ortalama dış ticaret açığı 9,1 milyar USD seviyesindeydi, aylık dış ticaret açığı rekor seviyeye ise 14,3 milyar USD ile ocak ayında ulaşmıştı. Dış ticaret verilerine 12 aylık kümülatif bazda bakıldığında ise, ihracat 253,2 milyar USD'den 253,6 milyar USD seviyesine yükselirken (kümülatif ihracat rekor seviyeye 256 milyar USD seviyesiyle ocak ayında ulaşmıştı), ithalat ise 374 milyar USD'den 372 milyar USD seviyesine gerilemişti, ithalat rekor seviyeye ise mayıs ayında 376,6 milyar USD seviyesiyle ulaşmıştı. Dış ticaret açığı da 120,8 milyar USD'den 118,4 milyar USD seviyesine gerilemişti.

ŞİRKET HABERLERİ

Aselsan (ASELS, Sınırlı Pozitif): TAIS Ortak Girişimi ve STM İş Ortaklığı ile MİLGEM 6-8 Gemileri Savaş Sistemleri Tedariki kapsamında 22/09/2023 tarihinde ASELSAN Payı 205mn EUR ve 2.331mn TL tutarında olan bir sözleşme imzalanmıştır. Söz konusu sözleşme kapsamında teslimatlar 2024-2026 yılları içerisinde gerçekleştirilecektir.

Bim Mağazalar (BIMAS, Nötr): Şirket'in Yozgat'taki Güneş Enerji Santrali Projesi (22,163 MWm/ 16,5 MWe/ 22,163 MWp/ 19,85ha) ile ilgili 10/10/2023 tarihinde İDK toplantısı gerçekleştirileceği duyuruldu.

Karsan Otomotiv (KARSN, Nötr): JCR Avrasya Derecelendirme A.Ş. tarafından yapılan derecelendirme çalışmaları sonucunda; Şirket'in uzun ve kısa vadeli ulusal notları ve not görünümleri sırasıyla 'BBB+ (tr) / Stabil' ve 'J2 (tr) / Stabil' olarak yatırım yapılabilir seviyede belirlenmiştir. Şirket'in uluslararası notları ise ülke notu ile sınırlandırılmıştır.

Kontrolmatik Teknoloji (KONTR, Sınırlı Pozitif): Şirket'in %89 bağlı ortaklığı Pomega Enerji Depolama Teknolojileri A.Ş. mevcut ortaklarından Rubellius Nucleus Investments SARL, 600mn USD değerleme üzerinden, Şirketin Operasyona geçtiği ay içinde kullanılmak üzere, %1 oranında öncelikli alım opsiyonunu elde etmiştir. Rubellius var olan ortaklığına ek %1 daha pay alarak, sözleşme ile kazanmış olduğu hakkı kullanma yönünde karar almıştır.

Bu minvalde toplam payını emisyon primli sermaye artırımı suretiyle %2'ye çıkarma yönünde bağlı ortaklığı Pomega Enerji Depolama Teknolojileri A.Ş. ile Sermayeye İştirak ve Pay Sahipleri Sözleşmesi imzalamıştır. Sözleşme hükmü esasınca 6mn USD fon Pomega şirketine aktarılmıştır.

Kapanış (sermaye artırım) işlemleri tescili gerçekleştirilecektir.

Ülker Bisküvi (ULKER, Nötr): Kredi derecelendirme kuruluşu JCR Eurasia Rating, Ülker Bisküvi'nin uzun vadeli ulusal kurum kredi derecelendirme notunu “AA- (tr)” seviyesinden “AA (tr)” seviyesine revize etmiş kısa vadeli ulusal kurum kredi derecelendirme notunu “J1+ (tr)”, görünümlerini ise “stabil” olarak belirlemiştir. JCR Eurasia Rating Şirket'in uzun vadeli, yabancı ve yerel para cinsinden uluslararası notunda bir değişiklik yapmamıştır.

DİĞER ŞİRKET HABERLERİ

CVK Maden (CVKMD): Şirket, yurt dışında yerleşik bir şirket ile “Maden Cevheri Satışı” konusunda anlaşmıştır. Siparişin toplam bedeli yaklaşık 41,9mn TL (1,6mn USD)'dır.

İmaş Makine (IMAS): Şirket ile Afrika'da bulunan bir müşterisi arasında 1,4mn USD toplam bedel ile buğday unu değirmeni kurulumu sözleşmesine istinaden şirket hesabına peşinat ödemesi ulaşmıştır. Bu satışın sevkiyatının 2023 yılı sonuna kadar yapılacağı açıklanmıştır.

Diğer taraftan Şirket ile Uzakdoğu Asya'da bulunan bir müşterisi arasında 725bin USD toplam bedel ile buğday unu değirmeni kurulumu sözleşmesine istinaden şirket hesabına peşinat ödemesi ulaşmıştır. Bu satışın sevkiyatının da 2023 yılı sonuna kadar yapılacağı açıklanmıştır.

Rubenis Tekstil (RUBNS): Şirket'in ürün satışları kapsamında, 19.09.2023 – 22.09.2023 tarihleri arasında yurtiçinde 4 farklı şirket ile toplam 51,1mn TL (KDV dahil) tutarlı ürün satış sözleşmesi imzalanmıştır. Yapılan bu anlaşmaya bağlı olarak sözleşme bedelinin tamamının şirketlerden ön ödemeli olarak nakden tahsil edildiği ve sevkiyatlara başlandığı açıklanmıştır.

Söke Değirmencilik (SOKE): Şirket'in 22.09.2023 tarihli Yönetim Kurulu Kararı ile Rudi's Organic and Gluten Free Brands Inc.'ne (Rudi's) sermaye artırımından tahsis yöntemi ile iştirak ederek Şirket'in, sermaye artırımı sonrasında Rudi's paylarının %12,65'ine sahip olması için Rudi's'in mevcut ortakları ile anlaşma sağlanmıştır. Bu kapsamda sadece Rudi's şirketinin paylarının tamamının sahibi olma özel amacıyla kurulmuş, Ceres Newco 2 Inc. ile sözleşme imzalanmasına karar verilmiştir. Pay edinilmesi için gerekli sermaye artırım bedeli 87mn TL olup, 22.09.2023 sözleşme imza tarihi itibari ile 1 ay içerisinde Rudi's'e ödenmesi planlanmaktadır.

FAİZ PİYASALARI

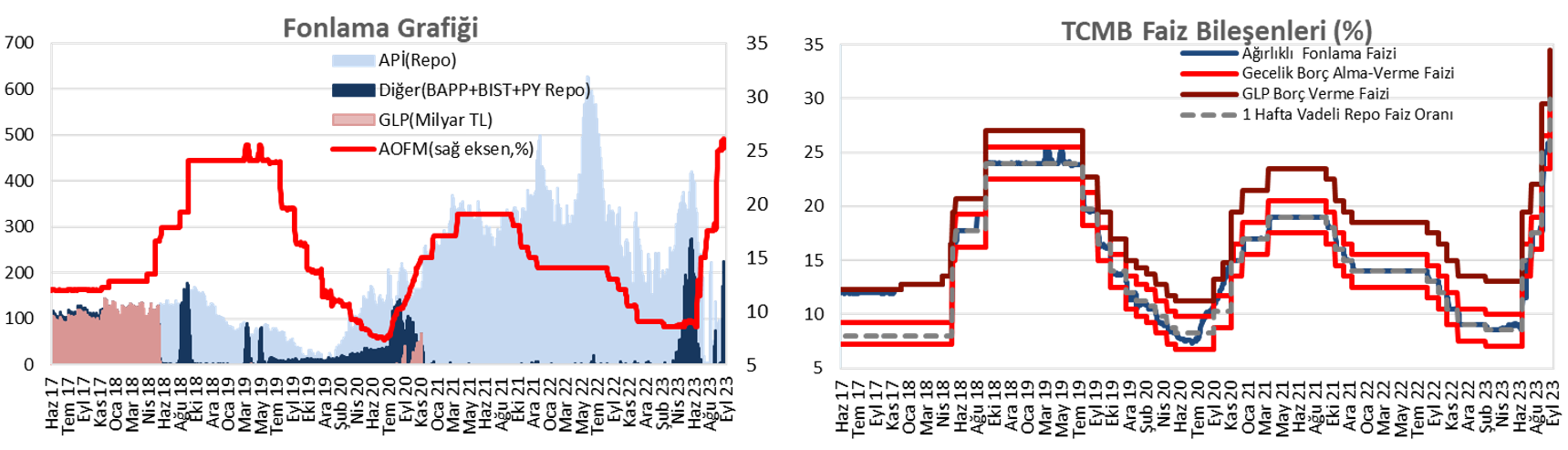

Cuma günü ağırlıklı ortalama fonlama maliyeti %26,06'dan %25,21 seviyesine geriledi. TCMB cuma günü 1 milyar TL'lik (%30'dan, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 24 milyar TL oldu.

Yurt içi tahvil piyasasında, cuma günü verim eğrisinde faizlerde kısa ve orta vadeli tarafta düşüşler gözlenirken, uzun vadeli tarafta yükselişler görüldü. Buna göre, kısa ve orta vadeli tarafta 120 baz puana yaklaşan düşüşler görülürken, uzun vadeli tarafta 30 baz puana yaklaşan yükselişler gözlendi.

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

EKONOMİ GÜNDEMİ