Ankara,

6°C

parçalı az bulutlu

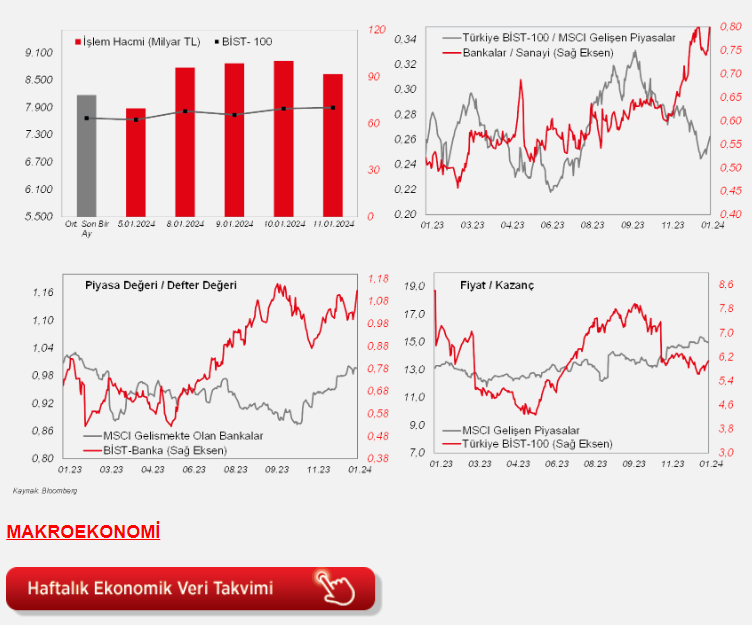

Dün 7.860 – 7.950 arasında dalgalanan BIST100 endeksi günü %0,3 primle 7.896 seviyesinden tamamlarken, 69 hisse artı bölgede kapanış yaptı. Puan bazlı sırayla BIMAS, KCHOL ve SAHOL endeksi destekleyen ilk üç hisse olarak öne çıkarken; THYAO, EREGL, SISE en çok negatif etki eden hisseler oldu.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Dün 7.860 – 7.950 arasında dalgalanan BIST100 endeksi günü %0,3 primle 7.896 seviyesinden tamamlarken, 69 hisse artı bölgede kapanış yaptı. Puan bazlı sırayla BIMAS, KCHOL ve SAHOL endeksi destekleyen ilk üç hisse olarak öne çıkarken; THYAO, EREGL, SISE en çok negatif etki eden hisseler oldu. Son üç işlem gününde 100 milyar TL gerçekleşen işlem hacmi 92 milyar TL'yi gösterdi. BIST100'ün bugüne ise yatay bir görüntüyle başlamasını bekliyoruz. Kredi derecelendirme kuruluşu Moody's'in bugün piyasa kapanışının ardından Türkiye için kredi notu değerlendirmesi yapması bekleniyor. Veri tarafında ise sabahtan cari işlemler dengesi ve perakende satış rakamları takip edilecek. Yurtdışında ise dün ABD'de enflasyon verisi beklentilerin üzerinde gerçekleşti. Buna karşın ABD borsaları günü yatay bir görüntüyle kapatmayı başardı. ABD on yıllık tahvil faizi ise %4'ün altına kaydı. Bu sabaha bakıldığında, vadelilerde hafif satıcılı bir görüntü var. Asya'da ise Japonya Nikkei endeksinde ralli devam ederken, Japonya hariç MSCI Asya Pasifik endeksi de hafif artıda. Bugün yurtdışında ABD'de açıklanacak ÜFE verisi öne çıkıyor.

ABD'de aralık ayında manşet TÜFE aylık bazda %0,1'den %0,3 seviyesine hızlanarak beklentilerin (%0,2) üzerinde geldi ve böylece son üç ayın en yüksek artışını kaydetti, yıllık bazda ise %3,1'den %3,4 seviyesine yükseldi ve böylece son üç ayın yüksek seviyesinde gerçekleşti.

Gıda ve enerji fiyatlarını dışlayan çekirdek TÜFE'nin ise, aylık bazda artış hızı beklentilerle uyumlu olarak bir önceki aya benzer şekilde %0,3 seviyesinde gelirken, yıllık bazda %4'ten %3,9 seviyesine geriledi ve böylece son iki buçuk yılın en düşük seviyesinde kaydedildi.

Ayrıca ABD'de istihdam piyasası verilerinden, 6 Ocak haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, hafif artış beklentilerine karşın 203 bin kişi seviyesinden 202 bin kişi seviyesine gerileyerek son üç ayın en düşük seviyesinde gerçekleşmekle birlikte tarihsel ortalamaların altında düşük seviyelerde seyretti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürdü.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, Fed'in para politikasına yön vermesi açısından yakından takip edilecek verilerden, TSİ 16.30'da aralık ayı ÜFE verileri izlenecek. Aralık ayında manşet ÜFE'nin aylık bazda %0,1 oranında artış kaydetmesi ve yıllık bazda ise %0,9'dan %1,3 seviyesine yükselmesi ve çekirdek ÜFE'nin ise aralık ayında aylık bazda %0,2 oranında artış kaydetmesi ve yıllık bazda ise bir önceki aya benzer şekilde %2 seviyesine gerçekleşmesi bekleniyor.

Bunun yanında, İngiltere'de kasım ayına ilişkin aylık GSYH büyüme verisi TSİ 10'da takip edilecek. İngiltere'de ekim ayına ilişkin aylık GSYH, %0,3 oranında gerileyerek beklentilerin üzerinde daralma kaydetmişti. Detaylara bakıldığında, tüketim harcamalarının zayıflamasının etkisiyle hizmetler sektörü %0,2 oranında daralırken, imalat sanayi üretimi %0,8 oranında daralmıştı, inşaat sektörü üretimi ise %0,5 oranında daralmıştı. Kasımda ise aylık GSYH'ın %0,2 oranında büyümeyle kısmi toparlanması bekleniyor.

Yurt içinde ise, TSİ 10'da TCMB tarafından kasım ayı cari işlemler dengesi verisi yayınlanacak. Ekim ayında aylık bazda dış ticaret açığının artmasının yanında net hizmet gelirlerindeki (özellikle net seyahat ve taşımacılık gelirlerindeki) sınırlı düşüşün etkisiyle aylık cari fazla 1,9 milyar USD seviyesinden 0,2 milyar USD seviyesine gerilemişti. Piyasa beklentisi ise aylık bazda ekimde 0,51 milyar USD fazla verilmesi yönündeydi. (2022 yılında aylık cari açık ortalama 4,1 milyar USD seviyesindeydi). 12 aylık kümülatif cari açık ise, eylül ayındaki 51,7 milyar USD'den ekim ayında 50,7 milyar USD'ye kısmi gerilemişti ve cari açık/GSYH oranı %4,8 seviyesinden %4,7 seviyesine gelmişti (GSYH olarak 2023 yılı 3. çeyrek gerçekleşme baz alındı). Bloomberg Anketi'ne göre kasımda aylık bazda cari işlemler dengesinin 1,7 milyar USD açık vermesi bekleniyor.

Ayrıca TSİ 10'da TÜİK tarafından kasım ayı perakende satış ve ciro endeksleri verileri yayınlanacak. Tüketim harcamalarına dair izlediğimiz perakende satış hacmi, aylık bazda iki aylık düşüşün (ağustosta %4,6 düşüş ve eylül ayında %0,6 düşüş) ardından ekimde %2 artışla kısmi toparlanma kaydetmişi. Perakende satış hacminin yıllık artış hızı ise eylül ayındaki %14,2'den ekim ayında %13,7 seviyesine yavaşlamıştı ve böylece son on bir ayın en düşük seviyesinde kaydedilmişti.

Şirket haberleri

Astor Enerji (ASTOR, Sınırlı Pozitif): Şirket Türkiye'de yerleşik bir firma 15mn EUR tutarında “transformatör” satış sözleşmesi, Irak'ta yerleşik bir firma ile 8mn USD tutarında “transformatör” satış sözleşmesi imzalamıştır.

Aygaz (AYGAZ, Sınırlı Pozitif): Koç Holding (KCHOL, Nötr) ve Aygaz'ın birlikte paylarının tamamına sahip oldukları Sendeo Dağıtım Hizmetleri A.Ş. (“Sendeo”) ile Ahmet Musul'un paylarının tamamına sahip olduğu Ekol Ekspres Kargo A.Ş. (“Kolay Gelsin”) şirketlerinin faaliyetlerinin, Sendeo ortakları ve Ahmet Musul'un ilkesel olarak eşit ortaklığı altında “Kolay Gelsin” markasıyla yürütülmesi amacıyla, tarafların anlayışlarını ortaya koymak üzere bağlayıcı olmayan bir Niyet Mektubu imzalanmıştır.

Ege Endüstri (EGEEN, Sınırlı Pozitif): Şirket ile global faaliyet gösteren bir ticari araç ana sanayi firmasının operasyonu, ürün ihracatına yönelik bir “Uzun vadeli Çerçeve Sözleşme” imzalanmasına yönelik görüşmelere başlanılmıştır.

Erdemir (EREGL, Nötr), İsdemir (ISDMR, Nötr): Yapılan basın toplantısında, Erdemir ve İsdemir'in, ülkenin 2053 net sıfır emisyon hedefine katkı sunacak “Net Sıfır Yol Haritası” açıklandı. Toplantıda konuşan OYAK Genel Müdürü Erdem “Kısa dönemli hedefimiz olan, üretilen ham çelik başına karbon emisyonlarımızı, asgari %25 oranında azaltmak için Erdemir ve İsdemir'de 3,2 milyar USD'lik bir dönüşüm yatırımını 2030 sonuna kadar gerçekleştireceğiz. Bu projeler kapsamında yıllık 1 milyon 710 bin MWh elektrik üretimi kapasiteli GES kurulumu da bulunuyor.” şeklinde konuştu. (Kaynak: AA)

Emlak Konut (EKGYO, Nötr): T.C. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı ile Şirket arasında imzalanan protokol çerçevesinde bakanlık adına şirket tarafından ihale edilen Malatya Merkez 2. Etap 2. Kısım Konut ve Ticaret İnşaatı ile Altyapı ve Çevre Düzenleme İşi'nin sözleşmesi, Yüklenici Leda Yapı ve Proje ile (Sözleşme Bedeli: 2,1milyar TL + KDV'dir.), Hatay Antakya 2. Etap Kazı ve Zemin İyileştirme İşi'nin sözleşmesi, yüklenici Cevahir Yapı ile (Sözleşme Bedeli: 648mn TL + KDV'dir.) imzalanmıştır. Ayrıca, Malatya Merkez 1. Etap 2. Kısım Konut ve Ticaret İnşaatı ile Altyapı ve Çevre Düzenleme İşi'nin sözleşmesi, Yüklenici BCM Uluslararası Madencilik İnş. San. ve Tic. A.Ş. & KARÇAĞ Nak. İnş. ve Dış Tic. Ltd. Şti. İş Ortaklığı (BCM&KARÇAĞ Malatya 2 İş Ortaklığı) ile 11.01.2024 tarihinde imzalanmıştır. Sözleşme Bedeli 2,4milyar TL + KDV'dir.

Ford Otomotiv (FROTO, Nötr): Şirket'in üyesi olduğu Türkiye Metal Sanayicileri Sendikası (MESS) ile Türk Metal Sendikası arasında yürütülmekte olan Toplu İş Sözleşmesi müzakere sürecinde, Türk Metal Sendikası tarafından tüm işyerleri için uygulama tarihi sonradan belirlenmek üzere Grev Kararı alındığı Şirkete bildirilmiştir. Toplu İş Sözleşmesi imzalanması amacıyla görüşmeler halen devam etmekte olup, sürece ilişkin önemli gelişmeler, ilgili düzenlemeler çerçevesinde kamuya açıklanacaktır.

Tüpraş (TUPRS, Nötr): Tüpraş'ın, Irak devlet petrol şirketi SOMO'dan satın aldığı 140 bin ton ham petrol taşıyan Marshall Adaları bayraklı St. Nikolas isimli gemi ile iletişiminin kesildiği, ancak olayın şirketin rafineri operasyonlarına bir etkisi bulunmadığı bildirildi. (Kaynak: AA)

Türk Traktör (TTRAK, Nötr): Şirket'in üyesi olduğu Türkiye Metal Sanayicileri Sendikası (MESS) ile Türk Metal Sendikası arasında yürütülmekte olan Toplu İş Sözleşmesi müzakere sürecinde, Türk Metal Sendikası tarafından tüm işyerleri için uygulama tarihi sonradan belirlenmek üzere Grev Kararı alındığı Şirkete bildirilmiştir.

Sektör haberleri

Enerji: Enerji ve Tabii Kaynaklar Bakanı Alparslan Bayraktar, “Şu anda doğal gaza herhangi bir zam gözükmüyor. Bu kış doğal gaza bir zam planlamıyoruz.” dedi. (Kaynak: AA)

Diğer şirket haberleri

Alcatel Lucent (ALCTL): Azerbeycan'da mukim Baku Telephone Communication LLC ile şirketimiz arasında önümüzdeki 2 yıl içerisinde tamamlanmak üzere GPON sistemlerinin satışına ilişkin olarak toplam 12mn USD tutarında iki adet ek protokol imzalanmıştır.

Fonet Bilgi (FONET): Denizli İl Sağlık Müdürlüğü ile 36 ay süreli “Sağlık Bilgi Yönetim Sistemi Hizmet Alımı” sözleşmesi 48,2mn TL bedelle tarihinde imzalanmıştır.

Netaş Telekomünikasyon (NETAS): Şirket, Türk Telekomünikasyon A.Ş.'den, 718bin USD tutarında HGW Wifi5 modem ve 1,6mn USD tutarında IP TV Set Top Box siparişi, Turkcell İletişim Hizmetleri A.Ş.'nin bağlı ortaklığı Superonline İletişim Hizmetleri A.Ş.'den Turkcell'in Ankara'da bulunan Veri Merkezi'ndeki yeni modülün DC güç besleme sistemi için 1,7mn USD bedel ile ve sabit internet erişim şebekesi kapsamında kullanılacak olan GPON yazılım ve donanımlarının tedariği için 1,5mn CNY tutarında sipariş almıştır.

Kaynak Ziraat Yatırım

www.ekonomigundemi.com.tr