Ankara,

12°C

kapalı

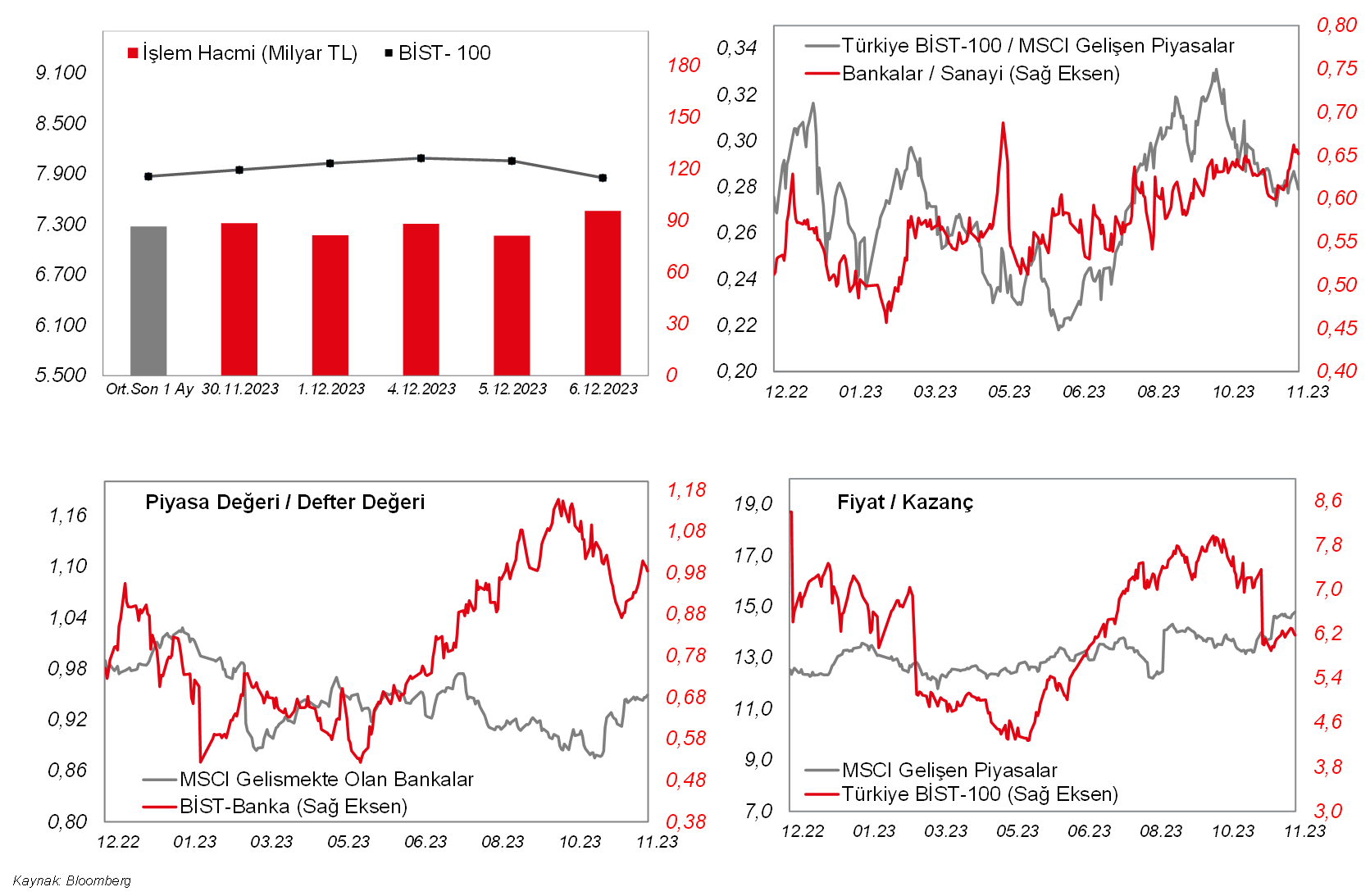

BIST100’de dün genele yayılmış satışlar hakimdi. 89 hissenin ekside kapattığı endeks, günün en düşük seviyesi olan, 7.855’ten (%-2,5) günü kapattı. 95,6 milyar TL ile son 1 aylık ortalamanın üzerinde hacim yapan borsadaki geri çekilmede THYAO, TUPRS ve SASA hisselerindeki hareketler belirleyici oldu.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

BIST100'de dün genele yayılmış satışlar hakimdi. 89 hissenin ekside kapattığı endeks, günün en düşük seviyesi olan, 7.855'ten (%-2,5) günü kapattı. 95,6 milyar TL ile son 1 aylık ortalamanın üzerinde hacim yapan borsadaki geri çekilmede THYAO, TUPRS ve SASA hisselerindeki hareketler belirleyici oldu. Bankacılık ise günü artıda tamamlayan tek sektör olarak oldu. ABD tarafında ise borsalarda %0,2-0,6 arasında düşüşler gözlendi. Öte yandan, Avrupa'da borsalar alıcılıydı, Euro Stoxx 50 endeksi gün sonunda %0,7 artıda kapattı. Ek olarak, dün ABD'de ADP özel sektör istihdamı beklentilerin altında kaldı ve faiz indirim ihtimalini kuvvetlendirdi. Diğer yandan, bu durumda ekonominin sağlığına yönelik endişeleri kısmen de olsa gündeme getirdi. Bu ortamda, ABD 10 yıllıkları %4,10'a kadar gerilerken, Dolar endeksi (DXY) değer kazanmaya devam etti. Brent petrolde 75 doların altını gördü. Dün geri çekilen ABD 10 yıllık tahvil faizi bu sabah yeniden yükseliyor. Asya'da, ise olumsuz bir görüntü var, Japonya hariç MSCI Asya Pasifik endeksindeki geri çekilme %0,7 civarında. ABD vadelileri negatif ve Avrupa vadelileri ise karışık. Bu sabah BIST100'ün güne yatay bir açılış yapmasını bekliyoruz. Yurtiçi veri takviminde bugün Hazine nakit dengesi takip edilecek. Euro Bölgesi'nden ise 3. çeyrek nihai büyüme verisi TSİ 13:00'te açıklanacak. Ayrıca, Avrupa Komisyonu ve Konseyi başkanları Ursula von der Leyen ve Charles Michel'in Çin'deki temasları izlenecek. ABD'de haftalık işsizlik maaşı başvuruları verisi diğer takip edilecek veriler arasında.

MAKROEKONOMİ

ABD tarafında, istihdam piyasası verilerinden, kasım ayı ADP özel sektör istihdam verisi izlendi. Kasım ayına ilişkin ADP özel sektör istihdam artışı, aylık bazda hafif artış beklentilerine karşın 106 bin kişi seviyesinden 103 bin kişi seviyesine hafif geriledi, beklentiler ise 130 bin kişi seviyesine yükselmesi yönündeydi, bunun yanında bir önceki ayın verisinin de 113 bin kişiden 106 bin kişi seviyesine aşağı yönlü revize edildiği görüldü.

Detaylara bakıldığında, ekim ayında özel sektör istihdam artışının büyük kısmının (117 bin kişi artış) hizmet sektöründe gerçekleştiği ve hizmet sektörü altında ticaret, ulaşım ve kamu hizmetleri (55 bin kişi), eğitim ve sağlık hizmetleri (44 bin kişi), finansal hizmetler (11 bin) sektörlerinin en fazla istihdam artışı kaydettiği gözlendi, öte yandan madencilik sektörü 5 bin kişilik sınırlı istihdam artışı kaydederken, buna karşın inşaat sektöründe 4 bin kişilik ve imalat sanayinde ise 15 bin kişilik sınırlı istihdam azalışları kaydedildi.

Ayrıca kasım ayında yıllık ücret artış hızı %5,6 seviyesine geriledi ve böylece Eylül 2021'den bu yana en düşük seviyede kaydedildi.

Söz konusu veriler, daha ılımlı işe alımlara ve ücret artışlarına işaret etti.

Ayrıca ABD'de ekim ayı dış ticaret dengesi verisi takip edildi. Ekim ayında aylık bazda dış ticaret açığı, ihracatın azalması ve ithalatın ise hafif artmasının etkisiyle 61,2 milyar USD'den 64,3 milyar USD seviyesine yükseldi ve böylece son üç ayın en yüksek seviyesinde kaydedildi. Aylık bazda ithalat %0,2 artışla 323 milyar USD seviyesi ile şubat ayından bu yana en yüksek seviyede gerçekleşirken, ihracat ise %1 düşüşle 258,8 milyar USD seviyesine geriledi.

Diğer yandan, Almanya'da üretimin seyrine ilişkin olarak ekim ayı fabrika siparişleri verisi takip edildi. Fabrika siparişleri aylık bazda eylül ayında %0,7 oranında artışın ardından ekimde hafif artış beklentilerine karşın %3,7 oranında düşüş kaydetti, yıllık bazda ise düşüş hızı %3,8'den %7,3 seviyesine ulaştı. Detaylara bakıldığında, ekimde en sert düşüş, makine ve ekipman siparişlerinde (%13,5 düşüş) olurken, bunu fabrikasyon metal ürünleri, ana metaller, elektrikli ekipmanlar ve otomotiv sektörü siparişleri izledi.

Ayrıca Euro Bölgesi'nde perakende satışlar, temmuz ve eylül ayları arasındaki üç aylık dönemde düşüş sergilemesinin ardından ekimde %0,1 oranında sınırlı artışla hafif toparlanma kaydetti, yıllık bazda ise düşüş hızı %2,9'dan %1,2 seviyesine yavaşladı. Bu kapsamda, bölgede tüketici talebi, yüksek seyreden enflasyon ve artan borçlanma maliyetleri nedeniyle zayıf kalmaya devam etti. Özellikle gıda, içecek ve tütün satışları %1,1 oranında düşüşle mart ayından bu yana en sert düşüşü sergilerken, akaryakıt satışları %0,8 düşerek daralma bölgesine geri döndü, buna karşın gıda dışı ürün satışları iki aylık düşüşün ardından %0,8 artış kaydetti.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, 2 Aralık haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi TSİ 15.30'da takip edilecek. Son açıklanan haftalık yeni işsizlik maaşı başvuruları, beklentilerle uyumlu olarak 211 bin kişi seviyesinden 218 bin kişi hafif yükselmekle birlikte tarihsel ortalamaların altında düşük seviyelerde seyretmişti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürmüştü.

Ayrıca Avrupa tarafında, üretimin seyrine ilişkin olarak ekim ayı sanayi üretimi verisi TSİ 10'da takip edilecek.

Bunun yanında, Euro Bölgesi'nde bu yılın üçüncü çeyreğine ilişkin GSYH büyümesi nihai verileri TSİ 13'te açıklanacak. Euro Bölgesi ekonomisi ikinci çeyrekte çeyreklik bazda %0,2 oranında büyümenin ardından üçüncü çeyrekte revize verilere göre %0,1 oranında daralma sergilemişti, yıllık bazda ise büyüme hızı %0,5'ten %0,1 seviyesine yavaşlamıştı.

Yurt içinde ise, TSİ 17.30'da kasım ayı Hazine nakit dengesi verisi yayınlanacak. Hazine nakit dengesi, ekim ayında 82,2 milyar TL açık vermişti, eylül ayında ise 69,1 milyar TL açık vermişti, böylece son iki ayda açık vermişti, 12 aylık kümülatif nakit açığı ise ekimde 522,8 milyar TL'den 532,7 milyar TL'ye, GSYH'a oranı ise %2,3'ten %2,4'e yükselmişti (GSYH verisi olarak 3. çeyrek kümülatif verisi kullanıldı).

ŞİRKET HABERLERİ

Alfa Solar Enerji (ALFAS, Sınırlı Pozitif): Şirketin orta vadede gerçekleştirmeyi planladığı ve toplamda 1 GW kurulu güce sahip yenilenebilir enerji santral yatırımı hedefi doğrultusunda Yönetim Kurulu; Yunanistan'da yerleşik, güneş enerjisinden elektrik üretimi ve satışını gerçekleştiren ve bünyesinde 500 kWe güce sahip güneş enerji santrali bulunduran Golden Solar Single Member I.K.E unvanlı şirketin hisselerinin tamamının devralınmasına ilişkin karar verilmiştir. Şirketin devralınmasıyla birlikte Yunanistan pazarına girecek olan Şirket, orta-uzun vadede bu pazar içerisinde büyümeyi hedeflemektedir.

Kontrolmatik Teknoloji (KONTR, Sınırlı Pozitif): Şirket girmiş olduğu; İSKİ tarafından düzenlenen “Asya Bölgesi İçme Suyu Dağıtım Sisteminde Mevcut Yapıların İyileştirilmesi ve Arızalı Debimetrelerin Değişimi” ihalesinde vergiler hariç 119,5mn TL bedelle bugün sözleşme imzalamıştır.

Odaş Elektrik (ODAS, Nötr): Muğla'nın Fethiye İlçesinde üst segmente hizmet edecek orta ölçekli bir otel yapılacaktır. Toplam yatırımın bütçesi 23mn USD olup, yatırımın özkaynaklar ve elde edilecek serbest nakit akışından karşılanması hedeflenmektedir.

Sasa Polyester (SASA, Sınırlı Pozitif): Sasa'nın Adana yatırımına proje bazlı devlet yardımı verilmesine ilişkin karar revize edildi. (Kaynak: Bloomberg)

Türk Hava Yolları (THYAO, Sınırlı Pozitif): Türk Hava Yolları, Kasım 2023 dönemine ilişkin trafik sonuçlarını açıklamıştır. Buna göre; Kasım 2022 döneminde 5,8 milyon olan toplam yolcu sayısı, 2023 yılının aynı döneminde %4,1 artarak 6 milyon olarak gerçekleşmiştir. Yolcu doluluk oranı Kasım 2023 döneminde 2022 yılının aynı dönemine göre 2,7 puan azalarak %80,4 olarak gerçekleşmiştir. Taşınan Kargo-Posta, Kasım 2022 döneminde 138,3 bin ton iken, 2023 yılının aynı döneminde %11 artarak 153,5 bin ton olarak kaydedilmiştir. Diğer yandan, Ocak- Kasım 2022 döneminde 66,3 milyon olan toplam yolcu sayısı, 2023 yılının aynı döneminde %16,6 artarak 77,3 milyon olarak gerçekleşmiştir. Yolcu doluluk oranı Ocak- Kasım 2023 döneminde 2022 yılının aynı dönemine göre 2,3 puan artarak %82,8 olarak gerçekleşmiştir. Taşınan Kargo-Posta, Ocak- Kasım 2022 döneminde 1,54 milyon ton iken, 2023 yılının aynı döneminde %2,8'lik düşüşle 1,5 milyon ton olarak gerçekleşmiştir. 2023 Kasım ayı sonunda filodaki uçak sayısı 437 olmuştur.

Türk Telekom (TTKOM, Nötr): Türk Telekom CEO'su Ümit Önal, yapacakları bir ortaklık aracılığıyla Türkiye'ye büyük bir yabancı sermaye girişi olacağını belirtti. İmtiyaz konusunun netleşmesinin ardından şirketin önünün açılacağını belirten Önal ikincil halka arzın da gündeme gelebileceğini söyledi. (Kaynak: Hürriyet)

SEKTÖR HABERLERİ

Otomotiv: Türkiye'nin otomotiv endüstrisi, geçen ay 3.172mn USD'lik ürün ihraç etti. OİB Yönetim Kurulu Başkanı Baran Çelik, “Otomotiv endüstrimiz bugüne kadar en yüksek kasım ayı ihracatına imza attı. Bu rakam aynı zamanda Mart 2023 dönemindeki 3.300mn USD'nin ardından tarihte aylık bazda ulaşılan ikinci en yüksek rakam oldu” dedi. (Kaynak: Dünya)

DİĞER ŞİRKET HABERLERİ

Fuzul GYO (FZLGY): Şirket portföyünde yer alan İstanbul Fatih'te devam etmekte olan otel projesi tamamlanma seviyesinin %85'e ulaşmış olduğu ve 2024 1. çeyrek itibariyle de faaliyete başlayacağı bildirilmiştir.

Hun Yenilenebilir Enerji (HUNER): 07.10.2022 tarihli özel durum açıklamasında belirtilen geliştirilmekte olan projeler kapsamında; Şirketin İtalya'daki 100% bağlı ortaklığı olan AQUILA SRL firmasının, İtalya'nın güneyindeki Puglia bölgesinde bulunan 18,5 MW AC gücündeki projesi için iletim sistemi operatörü şirkete (TERNA S.p.A.'ya) yapılan orta gerilim (36 kv) bağlantılı kapasite başvurusu olumlu sonuçlanmıştır.

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

www.ekonomigundemi.com.tr