Ankara,

3°C

kapalı

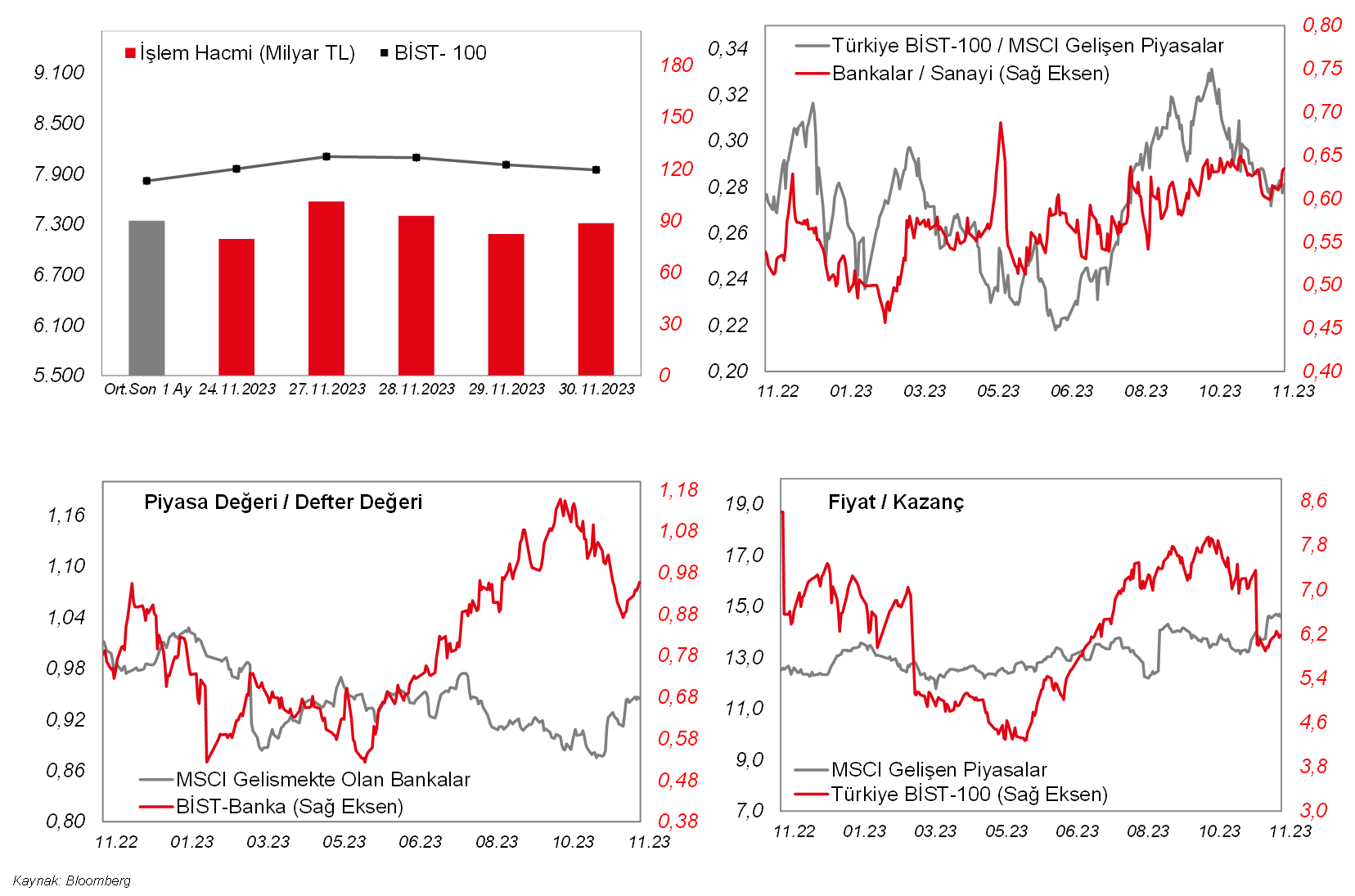

Haftanın ilk işlem günündeki yükselişin devamını getiremeyen ve baskı altına kalan BIST100 dün de negatif bölgede günü tamamladı.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Haftanın ilk işlem günündeki yükselişin devamını getiremeyen ve baskı altına kalan BIST100 dün de negatif bölgede günü tamamladı. Endeks %0,76 düşüşle 7.949 seviyesinden günü tamamladı. THYAO, SISE ve TUPRS hisselerindeki geri çekilmeler endeksteki düşüşte belirleyici oldu. ABD'de ise dün açıklanan makro veriler ekonomide soğumaya işaret etti. Fiyatlamalar tarafında; Dow Jones ve S&P sırasıyla %1,5 ve %0,4 yükselirken, Nasdaq endeksi, Nvidia hisselerindeki geri çekilme öncülüğünde günü %0,2 gerilemeyle kapattı. Avrupa'da piyasalar pozitifti. Euro Stoxx 50 endeksi gün sonunda %0,3 artıda kapanış kaydetti. Ek olarak, ABD 10 yıllıkları %4,37'ye kadar yükselirken, Dolar endeksi (DXY) değer kazandı. Bu sabaha baktığımızda, Asya'da olumsuz bir görüntü var, Japonya hariç MSCI Asya Pasifik endeksindeki geri çekilme %0,5 civarında. ABD vadelileri karışık ve Avrupa vadelileri ise pozitif. Gece saatlerinde kredi derecelendirme kuruluşu S&P'nin Türkiye'nin 'B' seviyesindeki uzun vadeli kredi notunun görünümünü 'durağan'dan 'pozitif'e revize etmesinin olumlu etkisiyle BIST100'ün güne alıcılı bir açılış yapmasını bekliyoruz. Yurtiçi veri takviminde bugün PMI verileri bulunuyor. Ek olarak Cumhurbaşkanı Erdoğan BAE'deki temaslarına bugün devam edecek. Avrupa bölgesinde de PMI verileri ile ECB Başkanı Lagarde'ın konuşması takip edilecek. ABD'de PMI ve ISM endeksi açıklanacak. Chicago Fed Başkanı Goolsbee ve Fed Başkanı Powell TSİ 19:00 ve 22:00'de konuşmalar yapacak.

MAKROEKONOMİ

ABD tarafında, Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör ekim ayı verileri ile kişisel gelirler ve harcamalar ekim ayı verileri takip edildi.

Ekim ayında PCE deflatörün aylık artış hızı %0,4'ten %0 seviyesine beklentilerin (%0,1) üzerinde yavaşlayarak Temmuz 2022'den bu yana en düşük seviyede kaydedildi, yıllık bazda ise %3,4'ten %3 seviyesine geriledi ve böylece Mart 2021'den bu yana en düşük seviyede gerçekleşti, beklentiler ise %3,1 seviyesine gerilemesi yönündeydi.

Çekirdek PCE deflatörün artış hızı ise ekimde aylık bazda beklentilerle uyumlu olarak %0,3'ten %0,2 seviyesine yavaşlarken, yıllık bazda ise %3,7'den %3,5 seviyesine geriledi ve böylece Nisan 2021'den bu yana en düşük seviyede kaydedildi.

Ekim ayında kişisel gelirlerin aylık bazda artış hızı beklentilerle uyumlu olarak %0,4'ten %0,2 seviyesine yavaşlarken, kişisel harcamaların aylık bazda artış hızı da beklentilerle uyumlu olarak %0,7'den %0,2 seviyesine geriledi.

Bunun yanında, ABD'de istihdam piyasası verilerinden, 25 Kasım haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, beklentilerle uyumlu olarak 211 bin kişi seviyesinden 218 bin kişi hafif yükselmekle birlikte tarihsel ortalamaların altında düşük seviyelerde seyretti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürdü.

Euro Bölgesi'nde ekim ayında manşet TÜFE aylık bazda %0,1 seviyesinde artış kaydetmesinin ardından kasımda %0,5 oranıyla beklentilerin üzerinde düşüş sergiledi ve böylece Ocak 2020'den bu yana en sert aylık düşüşü kaydetti, beklentiler ise %0,2 oranında gerilemesi yönündeydi, yıllık bazda da %2,9'dan %2,4 seviyesine geriledi ve böylece Temmuz 2021'den bu yana en düşük seviyelerdeki seyrini sürdürdü, beklentiler ise %2,7 seviyesine gerilemesi yönündeydi. Euro Bölgesi'nde çekirdek TÜFE ise, ekim ayında aylık bazda %0,2 artış sergilemesinin ardından kasımda %0,6 oranında düşüş kaydetti, yıllık bazda da %4,2'den %3,6 seviyesine geriledi ve böylece geçen yılın nisan ayından bu yana en düşüş seviyede gerçekleşti, beklentiler ise %3,9 seviyesine gerilemesi yönündeydi. Yıllık bazda çekirdek TÜFE rekor seviyeye ise %5,7 ile mart ayında ulaşmıştı.

Yurt içinde ise, TÜİK tarafından bu yılın üçüncü çeyreğine ilişkin GSYH büyüme verisi yayınlandı.

Ekonomi, başta özel ve kamu tüketimi olmak üzere yatırım kaleminin de desteğiyle 3. çeyrekte bir önceki yılın aynı dönemine göre (yıllık bazda) %5,9 büyüme ile Bloomberg beklentisi olan %5,3'ün üzerinde büyüme gerçekleştirdi. 3. çeyrekte mevsim ve takvim etkilerinden arındırılmış GSYH ise, çeyreksel bazda %0,3 büyüme kaydetti, Bloomberg beklentisi ise üçüncü çeyrekte ekonominin, çeyreklik bazda %1 seviyesinde büyümesi yönündeydi.

3. çeyrekte mevsim ve takvim etkilerinden arındırılmış GSYH, çeyreksel bazda %0,3 büyüme sergilerken, ikinci çeyrek büyüme verisi %3,5'ten %3,3 seviyesine revize edilirken, 11 ilimizi etkileyen büyük depremlerin yaşandığı yılın birinci çeyreğindeki daralma oranı ise %0,1'den %0,3 oranında daralmaya aşağı yönlü revize edildi. Böylece çeyreklik bazda yılın birinci çeyreğindeki daralmanın ardından ikinci çeyrekte söz konusu daralma telafi edilirken, ekonomik büyümede üçüncü çeyrekte ise belirgin yavaşlama gözlendi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, piyasaların odak noktasında, TSİ 18'de Fed Başkanı Powell'ın konuşması olacak. Powell'ın konuşması Banka'nın para politikasına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

Ayrıca ABD'de ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan kasım ayı S&P Global imalat sektörü nihai PMI verisi TSİ 16.45'te ve ISM imalat sanayi endeksi TSİ 17'de takip edilecek. Öncü verilere göre, kasım ayında imalat PMI, 50 büyüme eşik seviyesinden 49,4 seviyesine gerileyerek imalat sektörünün yeniden daralma bölgesine geçtiğine işaret etmişti. Ekim ayına ilişkin ISM imalat sanayi endeksi ise 49'dan 46,7 seviyesine gerileyerek imalat sanayinde daralmanın hızlandığına işaret etmişti, bununla birlikte, talebin zayıf kalması ve yeni siparişlerdeki düşüşün hızlanması nedeniyle daralma bölgesindeki seyrini on üçüncü aya taşımıştı.

Bunun yanında, ABD'de konut piyasası verilerinden, ekim ayı inşaat harcamaları verisi TSİ 17'de takip edilecek.

Avrupa tarafında, piyasaların odak noktasında, TSİ 13.30'da ECB Başkanı Lagarde'ın konuşması olacak. Lagarde'ın konuşması, Banka'nın para politikasına yönelik olası yeni sinyaller bakımından izlenecek.

Avrupa genelinde de son ekonomik görünüme ilişkin bilgi verecek olan kasım ayı HCOB imalat sektörü nihai PMI verileri takip edilecek.

Yurt içinde ise, TSİ 10'da kasım ayı S&P Global/İSO imalat sektörü PMI verisi takip edilecek. Ekim ayında S&P Global/İSO imalat sektörü PMI, 49,6'dan 48,4 seviyesine gerileyerek imalat sektöründe daralmanın hızlandığına işaret etmekle birlikte daralma bölgesindeki seyrini dördüncü aya taşımıştı.

ŞİRKET HABERLERİ

Astor Enerji (ASTOR, Sınırlı Pozitif): Şirket, Ral Yatırım Holding A.Ş.'nin %100 oranında bağlı ortaklığı olan Ral Enerji A.Ş. ile 3,6mn USD (102,5mn TL) tutarında güç transformatörleri, dağıtım transformatörleri ve anahtarlama ürünleri için satış sözleşmesi imzalamıştır. Yapılan sözleşmenin 2022 yılı hasılatına oranı %1,39 olarak açıklanmıştır.

CW Enerji (CWENE, Sınırlı Pozitif): Şirket ile müşterisi Ozanteks Tekstil Sanayi ve Ticaret A.Ş. arasında Elektrik Piyasasında Lisanssız Elektrik Üretim Yönetmeliği'nin 5. maddesinin 1.h fıkrası kapsamında, şirket tarafından geliştirilmesi devam eden arazi tipi 10.800 kWe kapasiteli güneş enerjisi santralinin KDV Hariç 10,5mn USD (Sözleşme imza tarihi itibariyle bu tutar, TCMB Döviz alış TL/USD kuru ile KDV hariç toplam 302,5mn TL'dir.) bedelle satışına ilişkin sözleşme imzalanmıştır. Sözleşme kapsamında söz konusu santralin 2024 yılı sonuna kadar tamamlanacağı açıklanmıştır.

Emlak Konut GYO (EKGYO, Sınırlı Pozitif): Şirket projelerinden İstanbul Beşiktaş Ortaköy Arsa Satışı Karşılığı Gelir Paylaşımı (Next Level İstanbul)'nın yüklenicisi ile yapılan sözleşmeye ek protokol ile 2.965mn TL olan Asgari Şirket Payı Toplam Geliri, 4.053mn TL'ye yükselmiştir.

Kızılbük GYO (KZBGY, Sınırlı Pozitif): Şirket'in Marmaris'te bulunan Sinpaş Kızılbük Thermal Wellness Resort projesinde 01 Ocak 2023 – 30 Kasım 2023 tarihleri arasında 7.149 adet devremülkün satışının gerçekleştirildiği ve bu satışlardan 2.423mn TL ön satış cirosu elde edildiği açıklanmıştır. Projede bugüne kadar toplam 25.012 adet devremülk satışı gerçekleştirilerek sözleşmesi yapılmıştır. Yapılan devremülk satışlarına ilişkin toplam ön satış tutarı KDV hariç 4.880mn TL olarak açıklanmıştır.

Pasifik GYO (PSGYO, Sınırlı Pozitif): Şirket projelerinden İstanbul Beşiktaş Ortaköy Arsa Satışı Karşılığı Gelir Paylaşımı (Next Level İstanbul) İşi'nde Emlak Konut GYO ile yapılan sözleşmeye ek protokol ile 3.624mn TL olan Arsa Satışı Karşılığı Şirket Yüklenici Payı Toplam Geliri, 4.953mn TL'ye yükselmiştir.

Pegasus (PGSUS, Sınırlı Pozitif): Şirket tarafından, bünyesinde bir Teknoloji İnovasyon Merkezi oluşturulmasına ve bu bağlamda ABD Kaliforniya Eyaleti'nde Silikon Vadisinde faaliyet gösterecek bir bağlı şirket kurulması için çalışmaların başlatılmasına karar verilmiştir.

Smart Güneş Enerjisi Teknolojileri (SMRTG, Nötr): Şirket'in güneş paneli hücre üretimi faaliyetlerinin yürütülmesine ilişkin olarak, %100 oranında paya sahip olduğu 50mn TL sermayeli “Smart Güneş Paneli Hücre Üretim Teknolojileri A.Ş.” unvanlı şirket kurulmuş olup tescil işlemleri tamamlanmıştır.

Zorlu Enerji (ZOREN, Nötr): Şirket'in %100 bağlı ortaklığı olarak ABD'nin Delaware eyaletinde 20bin USD sermaye ile Zorlu Renewable USA Inc. unvanlı şirketin kuruluş işlemleri tamamlanmıştır.

SEKTÖR HABERLERİ

Bankacılık: Türkiye Cumhuriyet Merkez Bankası (TCMB), bankacılık sistemini, Türk lirasını cazip kılacak şekilde dönüştüren adımlarına devam ediyor. TCMB'nin konuya ilişkin tebliğleri, Resmi Gazete'de yayımlandı. Buna göre, bankalar, Döviz dönüşümlü kur korumalı hesaplara politika faizinin altında faiz verebilecek ancak bu oran, politika faizi olan 1 hafta vadeli repo ihale faiz oranının %85'inden daha düşük olamayacak. Böylece standart TL mevduat desteklenirken döviz dönüşümlü kur korumalı mevduata verilen faizin cazibesi azaltılacak. (Kaynak: Bloomberg HT)

Öte yandan, 1 Aralık tarihinde yayımlanan Resmi Gazete'de Türkiye Cumhuriyeti Merkez Bankası tarafından Reeskont ve Avans İşlemlerinde Uygulanacak Faiz Oranlarının Tespiti açıklandı. Resmi Gazete'de yayınlanan tebliğe göre; vadesine en çok 3 ay kalan senetler karşılığında yapılacak reeskont işlemlerinde uygulanacak iskonto faiz oranı yıllık %40,75, avans işlemlerinde uygulanacak faiz oranı ise yıllık %41,75 olarak tespit edildi. (Kaynak: Bloomberg HT)

DİĞER ŞİRKET HABERLERİ

A1 Capital (A1CAP): Şirket'in, kurulan 50mn TL başlangıç sermayeli A1 Eğitim ve Filo Kiralama A.Ş.'ye 500bin TL adet pay karşılığında 500bin TL tutarla iştirakte bulunulmasına karar verilmiştir.

Aygaz (AYGAZ): Şirket'in sermayesinde %50 paya sahip olduğu Bangladeş'te kurulu iş ortaklığı United LPG Ltd.'nin sermayesinin 4.500mn BDT'den 5.844mn BDT'ye yükseltilmesine karar verilmiş olup, söz konusu 1.344mn BDT (yaklaşık 12mn USD) sermaye artırımına payı oranında iştirak edilerek, 672mn BDT'nin (yaklaşık 6mn USD) Şirket tarafından 31 Aralık 2023 tarihine kadar nakden ödenmesine karar verilmiştir.

CVK Maden (CVKMD): Şirket'in bağlı ortaklığı Hayri Ögelman Madencilik A.Ş., yurt dışında yerleşik bir şirket ile “Maden Cevheri Satışı” konusunda anlaşmıştır. Siparişin toplam bedeli yaklaşık 51,7mn TL (1,8mn USD)'dır.

Doğu Aras Enerji (ARASE): Şirket'in %100 bağlı ortaklığı Aras Elektrik Perakende Satış A.Ş. Aralık 2023 dönemi için bir şirket ile 297.600 MWh için yeni enerji satış anlaşması yapmıştır.

Escort Turizm (ESCOM): Şirket'in %100 bağlı ortaklığı Alesta Elektronik Teknoloji Yatırım A.Ş.'nin Mart 2022'de 2,1mn USD şirket değerlemesi üzerinden hisseye dönüştürülebilir finansman sözleşmesiyle %3,63 oranında yatırım yaptığı PowerDev, Inc., 9mn USD değerlemeyle yatırım almıştır.

Fonet Bilgi Teknolojileri (FONET): Şirket ile Hatay İl Sağlık Müdürlüğü arasında 12 ay süreli “Sağlık Bilgi Yönetim Sistemi (SBYS) Hizmet Alımı” sözleşmesi 14,5mn TL bedelle imzalanmıştır.

Güler Yatırım Holding (GLRYH): Şirket'in, kurulan 50mn TL başlangıç sermayeli A1 Eğitim ve Filo Kiralama A.Ş.'ye 8,7mn TL adet pay karşılığında 8,7mn TL tutarla iştirakte bulunulmasına karar verilmiştir.

Pardus Girişim (PRDGS): Şirket'in, kurulan 50mn TL başlangıç sermayeli A1 Eğitim ve Filo Kiralama A.Ş.'ye 8,7mn TL adet pay karşılığında 8,7mn TL tutarla iştirakte bulunulmasına karar verilmiştir.

Ral Yatırım Holding (RALYH): Şirket'in bağlı ortaklığı Ral Enerji A.Ş. ile T.C. Enerji ve Tabii Kaynaklar Bakanlığı arasında imzalanan Yenilenebilir Enerji Kaynak Alanları (YEKA GES-4) kapsamında üretim faaliyetlerine yönelik tesis için Güç transformatörü, Dağıtım transformatörleri, ve Anahtarlama ekipmanları tedariki konusunda yurt içinde yerleşik Astor Enerji A.Ş. (ASTOR) ile anlaşma sağlanmıştır. Siparişin toplam bedeli 3,6mn USD (yaklaşık 102,5mn TL)'dir. Fiyat katma değer, satış veya benzeri vergiden müstesnadır.

RTA Laboratuvarları (RTALB): Şirket'in, kurulan 50mn TL başlangıç sermayeli A1 Eğitim ve Filo Kiralama A.Ş.'ye 8,5mn TL adet pay karşılığında 8,5mn TL tutarla iştirakte bulunulmasına karar verilmiştir.

Teknosa (TKNSA): Şirket geleceğe yönelik beklentilerini açıklamıştır: Buna göre; “E-ticarette büyüme hamlesiyle Türkiye'de sektörünün ilk teknoloji odaklı pazaryeri iş modelini 2022 yılı Şubat ayında hayata geçiren Teknosa, geçtiğimiz dönemde global örneklerinin üzerinde bir büyüme kaydetmiştir. Mevcut yüksek performans doğrultusunda E-Ticaret Brüt İşlem Hacmi'nin (GMV)* 2023 yılı sonunda 7,5 milyar TL, 2024 yılında ise 15 milyar TL'ye ulaşması beklenmektedir. Buna ek olarak E-Ticaret Net İşlem Hacmi'nin (NMV)* Perakende Toplam Net İşlem Hacmine Oranı'nın orta vadede %20'ler seviyesine ulaşması öngörülmektedir. Teknosa, fijital perakendeci olma ve benzersiz müşteri deneyimi sunma vizyonuyla, müşteri odaklı dönüşüm ve dijitalleşme odaklı altyapı, sistemsel, süreçsel ve stratejik yatırımlarına önümüzdeki yıl da hız kesmeden devam etmeyi planlamaktadır. Ciro büyümesiyle orantılı olarak hızlandırılan yatırımların 2023 ve 2024 yıllarında sırasıyla 500 milyon TL ve 1 milyar TL olması planlanmaktadır. Teknosa, mevcut ekonomik konjonktürde yaşanan zorluklara ve makroekonomik belirsizliklere rağmen, sürdürülebilir kârlı büyüme odağıyla büyümesini devam ettirerek, başarılı çoklu kanal stratejisi ve disiplinli maliyet yönetimi yaklaşımıyla Faiz, Amortisman Ve Vergi Öncesi Kâr (FAVÖK) marjını bu yıl ve gelecek yılda da yüksek tek haneli yüzde oranında korumayı hedeflemektedir.” bildirimi yapılmıştır.

*E-Ticaret Brüt İşlem Hacmi (GMV) KDV, iptal ve iade tutarlarını içermekte olup, Net İşlem Hacmi (NMV) bunlar hariç e-ticaret işlem hacmini ifade etmektedir.

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI

www.ekonomigundemi.com.tr