Ankara,

9°C

kapalı

Borsa İstanbul’da BIST 100 endeksi, günü yüzde 1,25 değer kaybederek 8.718,11 puandan tamamladı.

Genel görünüm

Borsa İstanbul'da BIST 100 endeksi, günü yüzde 1,25 değer kaybederek 8.718,11 puandan tamamladı. Bankacılık endeksi yüzde 0,66 değer kazanırken, holding endeksi yüzde 2,46 değer kaybetti. Sektör endeksleri arasında en çok kazandıran yüzde 1,13 ile menkul kıymet yatırım ortaklığı, en çok gerileyen ise yüzde 4,92 ile spor oldu. BIST 100 endeksi, önceki kapanışa göre 110,59 puan azalırken, toplam işlem hacmi 72 milyar lira oldu. Endeksin dolar bazında değeri ise 269.89$ seviyesinde bulunuyor.

New York borsası, ABD Merkez Bankasının (Fed) para politikası kararını açıklayacağı haftanın ilk işlem gününü yükselişle tamamladı. Geçtiğimiz hafta beklentilerin üzerinde gelen enflasyon verilerinin Fed'in faiz oranlarını düşürmeye başlamasının tahmin edilenden daha uzun sürebileceği yönündeki endişeleri artırdığı kaydedildi. Fed'in bu hafta faiz oranını değiştirmesinin beklenmediğini , politika karar metni ve Fed Başkanı Jerome Powell'ın yapacağı açıklamaların Bankanın gelecekteki politikasına dair ipucu verebileceğini belirtelim. Ayrıca, ABD'nin 10 yıl vadeli hazine tahvili faizi gün içinde yüzde 4,35'e yaklaştı. Kurumsal tarafta Nvidia'nın yapay zeka alanındaki son güncellemelerini paylaşmasının beklendiği konferansın ilk gününde şirketin hisseleri yüzde 1'e yakın yükseldi. Apple'ın akıllı telefonlarında Google'ın “Gemini” adlı yapay zeka sohbet robotunu kullanabileceği yönündeki haber sonrasında Alphabet'in hisseleri yüzde 4'ten fazla arttı.

Apple'ın hisseleri de yaklaşık yüzde 1 artış kaydetti. Tesla'nın hisseleri de şirketin bazı Avrupa ülkeleri ve ABD'de Model Y elektrikli araçlarına yönelik fiyat artışlarını duyurmasının ardından yüzde 6'nın üzerinde değer kazandı.

Yurt içinde veri gündeminin sakin olacağını, yurt dışında ise Japonya Merkez Bankası (BoJ) faiz kararı, ABD'de konut başlangıçları ve inşaat izinleri, Almanya'da ZEW endekslerinin piyasaların odağında bulunacağını dile getirelim. Ulusal endekslerde haftanın ikinci işlem gününde yatay bir başlangıç gerçekleşmesi beklenebilir.

X30YV

VİOP30 Endeks Nisan Kontratı, önceki işlem gününü 9.677,75 uzlaşma fiyatından tamamladı. Haftanın ilk işlem gününde % – 0.99 oranında değer kaybı oluştu. Dün özellikle belirttiğimiz 9,600 desteği altındaki olası hareketlerin 9,500 ve 9,250 desteklerini gündeme getirebileceği ihtimalini göz ardı etmiyoruz. Endeksin satış baskısından kurtularak yeniden yukarı yönlü ataklarda güç kazanması için 10,000 direncinin aşılması gerektiği kanaatindeyiz.

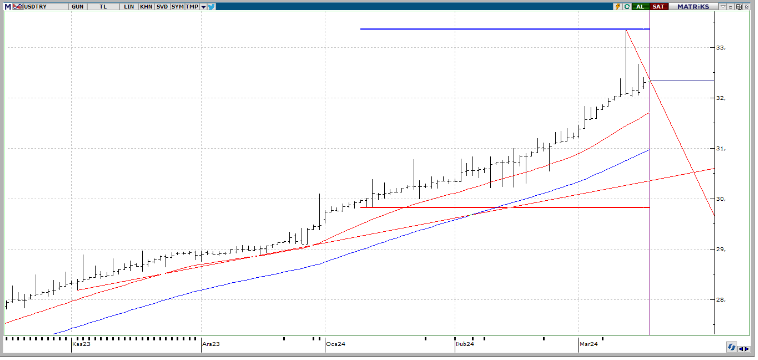

USDTRY

USDTRY tarafında gün içerisinde en yüksek 32,3710 seviyesi görülmekle birlikte en düşük 32,3100 seviyesi test edildi. Merkez Bankası faiz kararı haftasında kur tarafında hareketlilik görülebilir. Mart ayı itibariyle % 3,53 oranında artış gözlemlediğimiz kur cephesinde 33,3587 zirve seviyesini takip ediyor olacağız. Bu seviyenin de aşılmasıyla birlikte yeni rekorlar görülebilir. Aşağıda ise kısa vadede 32,02 ile 31,39 destek noktaları olarak takipte kalınabilir.

EURUSD

EURUSD paritesinde bu sabah $ 1,0867 seviyeleri test ediliyor. Fed kararı öncesi DXY ‘nin hareketleri henüz netlik kazanmadığı için Euro Dolar paritesinin de 1,0860 – 1,0895 bölgesi içerisinde karar aşamasında olduğunu düşünüyoruz. 1,0895 üzerindeki hareketler pozitif senaryoya dahil edilir. 1,0860 altındaki hareketler ise negatif fiyatlama davranışı olarak algılanır.

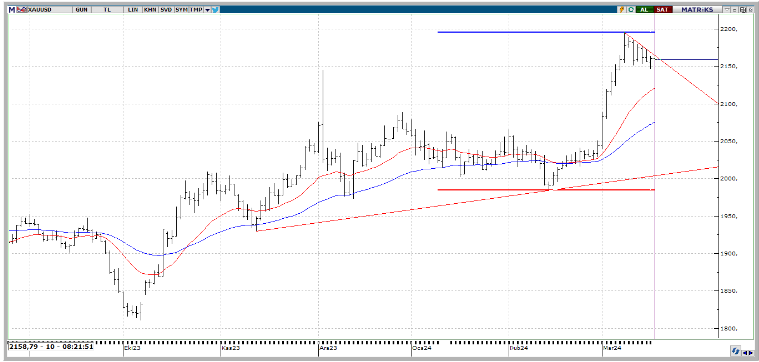

XAUUSD

Ons Altın tarafında $ 2158,81 seviyeleri test ediliyor. Altın cephesinde $2195,15 zirve denemesiyle birlikte bir miktar geri çekilme gözlemliyoruz. Mart ayı itibariyle % 5,60 oranında yükseliş kaydedildi. Yukarıda $2200-2220 bölgesi önemini korumakla birlikte aşağıda ise $2150-2100 destek seviyeleri takip edilebilir. Fed kararı , Altın fiyatları üzerinde hareketliliğe neden olabilir. Pozitif yönlü beklentinin ön plana çıkabilmesi için $2168 seviyesi üzerinde kalıcı fiyatlamalara ihtiyaç duyulabileceğini vurgulamak isteriz.

Kaynak: Acar Menkul

SANAYİ HABER AJANSI

www.ekonomigundemi.com.tr